一场发债难堪收场的风波,使得低调的东方园林成为众矢之的。而在以资产重组为由“避战”近

3

个月后,东方园林的现金流问题,却不巧在其中报中被展现得更为彻底,复牌还是不复牌?这是一个问题。

5

月

2

5

日,发债

1

0

亿仅

5

000

万认筹的东方园林,在一片议论声中宣布停牌,停牌理由为筹划重大资产重组,收购标的为注册资本仅

5

000

万的雅安东方碧峰峡旅游有限公司。

除了

资产景区中

的

“

6

0

只大熊猫

”

之外,被议论最多的,还是

重组停牌时间点与舆论压力的

“蹊跷

重叠

”。

8

月

6

日,东方园林交出了一份看似靓丽的半年报,报告期内其实现营收

64.6

亿元,同比增长

29.67%

,归属于上市公司的净利润

6.64

亿元,同比增长

42.04%

。

然而,经营绩效看似

“一片大好”,但

市场所关心的其现金流问题却一览无遗

——

报告期内经营活动产生现金流

4.27

亿元,

同比

不仅由负转正,

还

暴增了

91.41%

;但与此同时,投资性现金流净流出达到惊人的

2

7

亿,

致

公司期末现金及等价物仅剩

9.25

亿,较上一期大降

63%

。

8

月

1

0

日,东方园林

“例行公事”发布了重组进展公告,称将在

8

月

1

3

日开市后继续停牌。在停牌近

3

个月中,东方园林几乎没有披露过有关本次资产重组的任何实际进展。

根据上交所《上市公司停复牌业务备忘录》,筹划重组事宜,原则上停牌不超过

3

个月,否则需提请股东大会审议或由专业机构给出评估与证明。

“求生”现金流

8

月

6

日,在新披露的半年报中,陷入争议的东方园林在简单论及未来发展

,重点提及了上市公司

去杠杆,优化融资体系与监理金融集团的展望。而这些叙述,被市场认为是遭受切肤之痛以后的痛定思痛。

5

月,东方园林计划面向合格投资者公开发行公司债券(第一期)

10

亿元,但最终仅售出

0.5

亿元。按照原有计划,此次发行债券中的

5

亿元将用于偿还一笔即将到期的超短期融资券。东方园林对此表示,受整体市场影响,民营企业发债不太理想,此次发债情况不会影响公司正常业务开展。

然而,似乎是为了防止

市场过度演绎,东方园林选择以资产重组为由停牌。

8

月

6

日,东方园林披露半年报显示,公司经营性现金流逐步改善,东方园林描述其为加大对应收款项的回收力度,以及处置子公司收回投资款增加。同时,东方园林称其运用了自身行业龙头的议价优势,使得报告期内公司的预收款得以增加,从

26

亿增值

36

亿。

关于短期债务如何解决的问题,东方园林一方面通过加强回款的方式缓解现金流压力,一方面则借助减少订单数量,缓解短期支出压力,一方面,东方园林从

2

017

年开始主攻

PPP

模式,以成立项目公司并注资取代工程建设早期投入与垫资,导致其经营性现金流转化为投资性现金流,起到美化经营性现金流的效果。

2018年上半年,公司共计中标

36

个

PPP

项目,中标金额约为

339.48

亿元,涉及水环境综合治理、全域旅游和乡村振兴等领域。

2017

年上半年,公司共计中标

24

个

ppp

项目,订单总额

354

亿元。对比可以看出, 东方园林的中标订单总额有所减少,可见其受限于资金紧张,不得以放缓拿单的迹象。

而对于公司从传统工程建设移交转变为

PPP

模式,实际上是以经营性现金流兑换投资性现金流的方式,实现了经营性现金流的

1

美化。

这半年,东方园林在拿下

339.48

亿元的

PPP

项目之外,同时,

以

3.71

亿元收购深圳洁驰科技、

1.84

亿元收购江苏盈天化学、

2.21

亿元收购吴江太湖工业,

0.36

亿收购大连东园、

0.14

亿收购山东聚润;同时公司还新设了约

10

家环保公司,所到之初皆需资金。

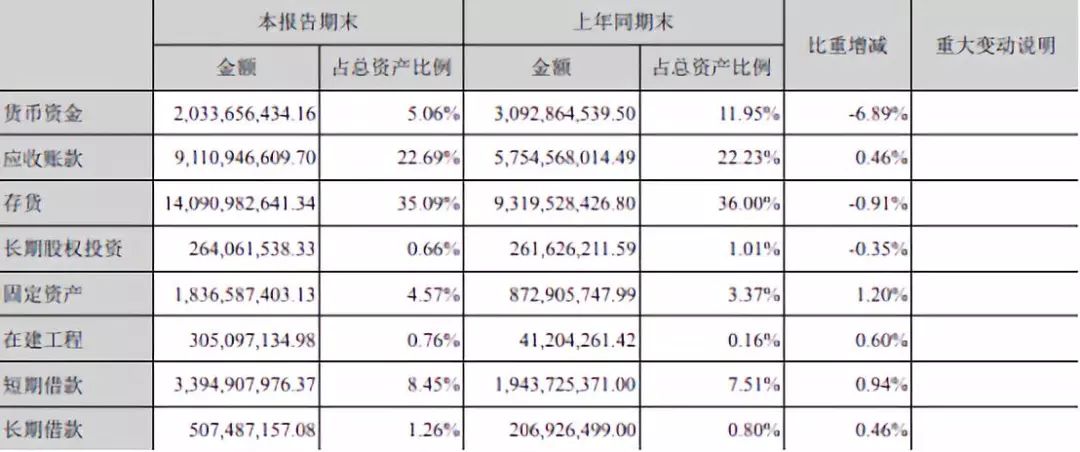

半年报显示,截至

2018

年

6

月末,东方园林货币资金合计

20.24

亿元,而其中

11.08

亿为各类保证金,属于“受限资金”,

可用的现金和银行存款仅

9.25

亿。

但受限的不仅是现金,东方园林的存货、固定资产、无形资产、应收账款、长期股权投资和一些非流动资产,都出现了部分用于借款抵押和质押,

受限的资产合计金额高达

25.17

亿,占公司全部净资产额达

21%

。

拓展危废,现金流即为生命线

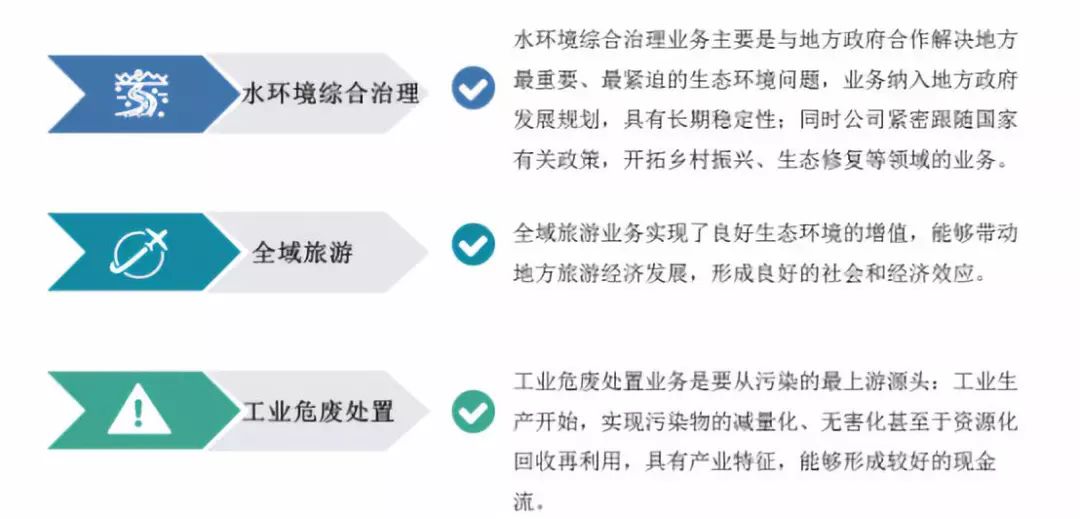

东方园林现今主要有三大业务板块,

水环境综合治理、工业危废处置和全域旅游,水环境综合治理及全域旅游业务主要通过

PPP

模式开展,工业危废处置主要通过新建、并购等模式扩大处理能力。

半年报显示,报告期内水环境综合治理业务实现营收27.05亿元,占营业收入的比重为

41.85%

;全域旅游业务实现营收

11.62

亿元,占营业收入的比重为

17.97%

,危废处置业务实现营收

4.82

亿元,占营业收入的比重为

7.46%

。

从目前来看,水环境综合治理业务仍是公司的重中之重,不过,从其投资以及布局来看,东方园林未来的业务重心是在固废处理。加码固废处置业务,一方面是看上了其巨大的市场,但更大的可能是想通过此举来改善公司的现金流,从而提高融资以及造血的能力。

有统计数据显示,我国危险废弃物年产生量从2015年的

3976

万吨快速增长到

2016

年的

5347

万吨,是仅次于水务的第二大环保产业。东方园林早就盯上了庞大的固废市场,并立下了公司未来要完成

1000

万吨的危废处理的愿景。近几年东方园林持续发力固废业务,通过新建或者并购拥有固废处理技术的公司,以此布局以及提高固废处理规模。

另外,水环境综合治理,主要通过与地方政府合作,以此来解决紧迫的生态问题,也就是传统意义上的PPP模式。只是合作通常需要企业先垫资后收款,因此会形成大量存货和应收账款。