本轮全球复苏自2016年以来便争议不断,中国不算强劲的经济数据在2018年深度去杠杆的背景之下更是蒙上一层厚厚的阴影。奇怪的是,中国韧性依旧,全球弹性再起,这似乎并不能简单地用国内供给侧和环保等政策去解释,如何理解当前状态,我们试图提出一些假设。

一个粗糙的框架(欢迎质疑):

1.中国经济周期是地产周期。

2.地产(基建)投资产业链是上游(周期)行业。

3.地产销售产业链是下游(消费)行业。

3.上下游之间是中游(制造)行业。

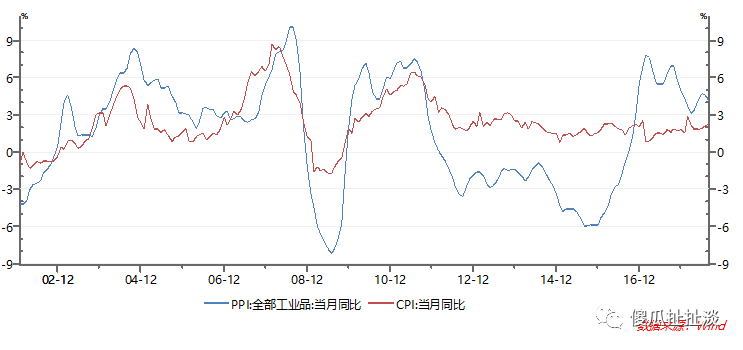

4.CPI-PPI的剪刀差代表中游毛利水平。

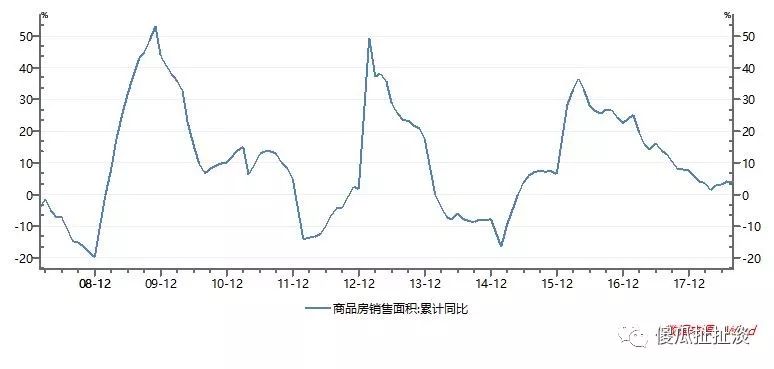

参考彭文生先生的金融周期框架,2008年至今是一轮地产周期带动中国经济周期,我们以2008年至今的地产数据为分析基础。分析起点是地产面积而非金额,因为价格因素只在行业内部起作用,而地产对于上下游的带动作用则来自于量的变化。

2008至今中国地产周期呈现出明显的三年一周期,但是这个周期在2017年被打破了,以往迅速跌落到0轴以下的销售增速顽强地支撑在水面以上。三年一周期不难理解,一年差下一年好然后又差。如此强悍的销售增速带来了地产销售产业链一波澎湃的投资机会,包括家电、汽车等等耐用和可选消费品,也正是如此强悍的销售增速令市场担心均值回落的下杀。

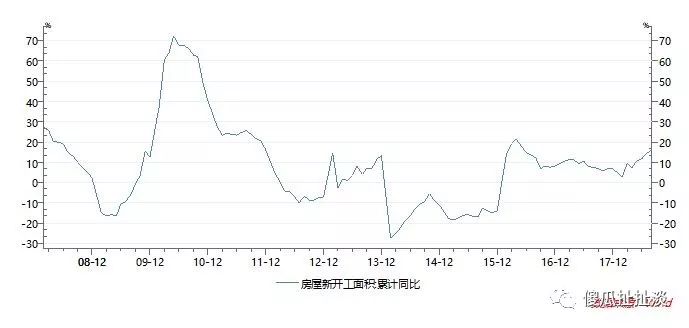

从2008年-2011年第一个地产周期新开工面积同比增速同步于销售增速的变化,然后背离至今。2012年第二个销售周期启动之时,新开工面积增速只是勉强攀至10%,然后跌落到-20%以下,庞大的地产库存和地产行业格局变化抑制了整体新开工面积增长。2015年第三个销售启动至今,地产新开工面积增速的稳定性却强于销售增速,保持在10%-20%的区间内震荡,这从侧面体现与之相关的地产投资产业链较为稳定的需求,如水泥和螺纹等黑色品种等。因为担心销售的回落,市场同样担心新开工面积的回落,进而担心上游的需求。

从2008年-2011年第一个地产周期新开工面积同比增速同步于销售增速的变化,然后背离至今。2012年第二个销售周期启动之时,新开工面积增速只是勉强攀至10%,然后跌落到-20%以下,庞大的地产库存和地产行业格局变化抑制了整体新开工面积增长。2015年第三个销售启动至今,地产新开工面积增速的稳定性却强于销售增速,保持在10%-20%的区间内震荡,这从侧面体现与之相关的地产投资产业链较为稳定的需求,如水泥和螺纹等黑色品种等。因为担心销售的回落,市场同样担心新开工面积的回落,进而担心上游的需求。

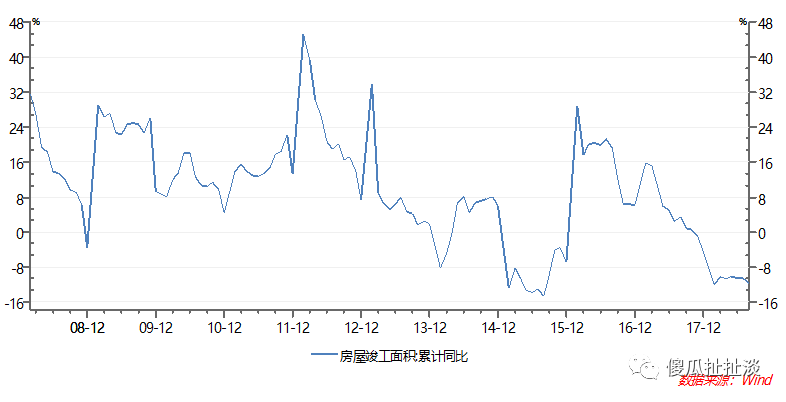

进一步拉出2008年以来的房地产竣工面积增速来看,几乎没有周期性可言,从2012年超过40%的增速跌落到2015年初-16%的增速,这个跨度恰好是上游行业增速下行的四年,一个标准的产能周期下行阶段,更直观的体现了2014年底地产库存的巨大规模,当时出台去库存政策也是刻不容缓。2015年以来,虽然出现了新开工面积和竣工面积同步上行到20%以上的阶段,但是在2017年两条曲线发生了明显背离。新开工面积同比增速依然维持在10%以上,但是竣工增速滑坡到-16%的前期低点,这从侧面体现了与竣工相关的投资产业链需求不足,如玻璃和铝等有色品种。

2015年以来一波居民加杠杆的去库存政策带来地产库存的转移,伴随着房价飙升也带来了明显的财富效应。地产销售产业链的耐用&可选消费品行业迎来一大波机会,景气度维持时间超出以往销售周期。消费升级等等估值逻辑也孕育而生,戴维斯双击的特征明显。考虑到居民杠杆率已到高位,信贷政策拐点已至,短期狂奔的可能性降低。我并不覆盖地产销售产业链,对于未来方向并无观点。

考虑到这些行业的估值位置,继续期待本周期内的超额收益(并非大幅下跌)似乎有难度,当然目前也并未看到盈利崩塌的迹象。

与此同时,房地产新开工面积增速并非强劲,竣工增速更是跌落到前期新低,市场对于地产投资产业链的需求有担忧。实际上,进入2018年以来新开工面积增速又回升到接近20%的本轮高点,螺纹水泥的成交活跃。从微观调研来看,可能的原因:1)地产开发商对于房价继续上涨的预期被打破,不再囤地待涨;2)严厉的预售政策和恶劣的回款环境推动开发商加快周期。

考虑到开发商手中的待开发土地存量,新开工面积增速或许还能维持一段时间。

竣工面积增速和新开工面积的增速极端背离也将面临修复,这一波新开工的地产项目将最终转化为商品房,问题在于这一波房地产补库存结束之后是否能被居民消化,目前不得而知。考虑到从新开工到竣工需要1-2年时间,因此地产投资产业链的上游品种在此期间的需求似乎并没有大幅跌落的风险。

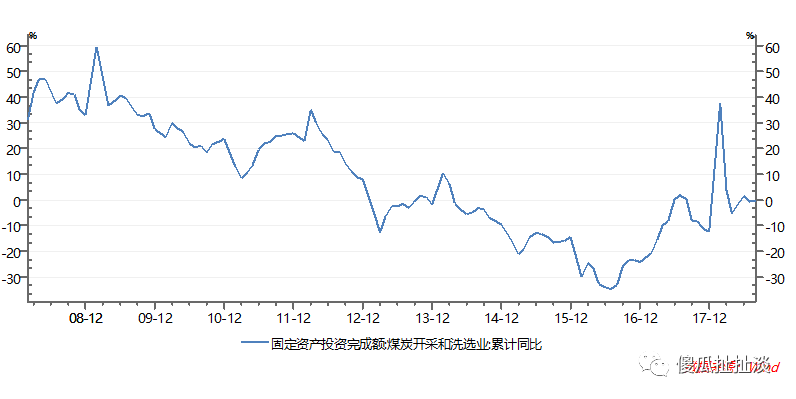

从供给端来看,严厉的供给侧和环保政策依然没有退出迹象,供需双方的共同作用保证上游价格的稳定性。

煤炭行业的固投增速从2009年的50%下滑到2016年的-30%以下,虽然在2018年出现一个短暂的尖顶,但是依然维持在0轴附近,本轮复苏以来煤炭的供给端依然是净收缩状态。

综合上述数据分析,一个清晰的场景出现:上游受益于需求恢复和供给收缩,价格上行。下游耐用消费品受益于居民加杠杆享受了超长景气周期。中游是本轮至今最悲催的领域,利润被挤压,企业在退出。

以CPI-PPI的剪刀差作为中游的毛利指标来看,中游毛利景气度短但是波动性大。中游毛利改善必须同时满足价格上升和上升速度快于上游两个条件,对应来看:1)PPI向上;2)CPI-PPI剪刀差收敛。从2002年来看,2006-2007年和2009-2010年两个阶段满足这些条件,这两个阶段也是业绩推动的A股牛市。

从当前分析来看,PPI有下滑迹象(暂时看不到增速跌落0轴),CPI随着油价和农产品价格的变化有上行迹象。中游的毛利水平可能已经处于底部抬升的起点,不排除明年某一时间CPI-PPI缺口收敛甚至反转可能性。

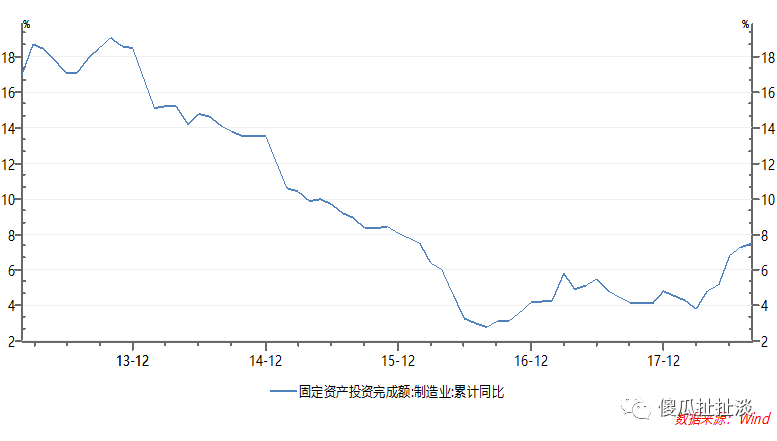

中游以制造业为主,并不是供给侧改革的重点领域,因此的中游制造业的产能变化体现该领域的自然过程。

2011年到2016年制造业固投增速的持续下滑是企业家对于价格信号的反应,不赚钱就退出。2018年至今制造业固投增速摆脱底部向上逐步回升。企业家不傻,预期的价格和盈利改善才可能推动他们进行投资,虽然复苏依然动荡,虽然小微企业的信贷政策依然需要发力,但是一些变化还是要引起关注。

地产新开工面积增速和竣工增速有望企稳回升,供给侧等政策并未退出,PPI高位震荡的概率较大,上游ROE依然维持。原油和农产品价格有可能推动CPI向PPI收敛甚至向上穿越,中游ROE改善,企稳回升的制造业固投增速或许预示了一些信号。本轮复苏最先受益的地产销售产业链虽然估值较高,但是目前并未看到明显的利润崩塌迹象。在全球复苏和社融增速企稳的背景下,虽然震荡不可避免,但是A股整体ROE并未有崩塌风险。

本文分析更多的是复盘和总结,提出一些假设,跟踪数据验证假设则是更重要的工作,

错误的假设好过没有假设。