银行信用卡大跃进:浦发63天营收破百亿

蚂蚁金服最新估值1000亿美金,怎么看?

BATJ金融布局最全梳理(截至2017年末)

文 | 董云峰

围绕砍头息问题,新金融琅琊榜一直密切关注,从最早的《

宜人贷的估值之谜:高利贷还是高科技?

》,到《

砍头息的存在,就是中国金融科技的耻辱

》,再到《

宜人贷财报真相:414亿借款,73亿砍头息

》。

在此过程中,经过与一些行业人士的交流碰撞,以及对多家平台的调研测评,我们逐渐获得了一个相对全面和深入的认知。

整体上,在现代金融环境下,砍头息是一个并不严谨的概念,导致相关探讨很容易出现鸡同鸭讲。而新兴的P2P借贷模式,更让砍头息问题变得复杂。

最终,砍头息成为一个社会争议极大,但在实际中却又横行无忌的顽疾。在此过程中,我国相关法律制度以及金融监管规定,成功地被从业者架空,乃至沦为废纸。

本文从四个问题出发:1、P2P平台预扣的费用是砍头息吗?2、为什么互金平台喜欢砍头息?3、砍头息对借款人有何影响?4、砍头息对P2P出借人有利吗?

需要特别指出的是,信息中介的定位,成为P2P平台攫取砍头息的护身符。通过

砍头息,P2P平台得以凌驾于借款人和出借人之上,不仅旱涝保收,在法律上更是一身轻松。

在这里,新金融琅琊榜建议:针对放贷人主体,进一步明确将砍头息纳入36%利率红线,

并鼓励不收和少收

;针对P2P等信息中介平台,在36%利率红线的前提下,借鉴《关于规范整顿“现金贷”业务的通知》精神,严格限制平台从借贷本金中预先扣除包括手续费、管理费和服务费等在内的各种费用,诸如要求不得超过本金的5%,并鼓励不收和少收。

P2P

平台预扣的费用是砍头息吗?

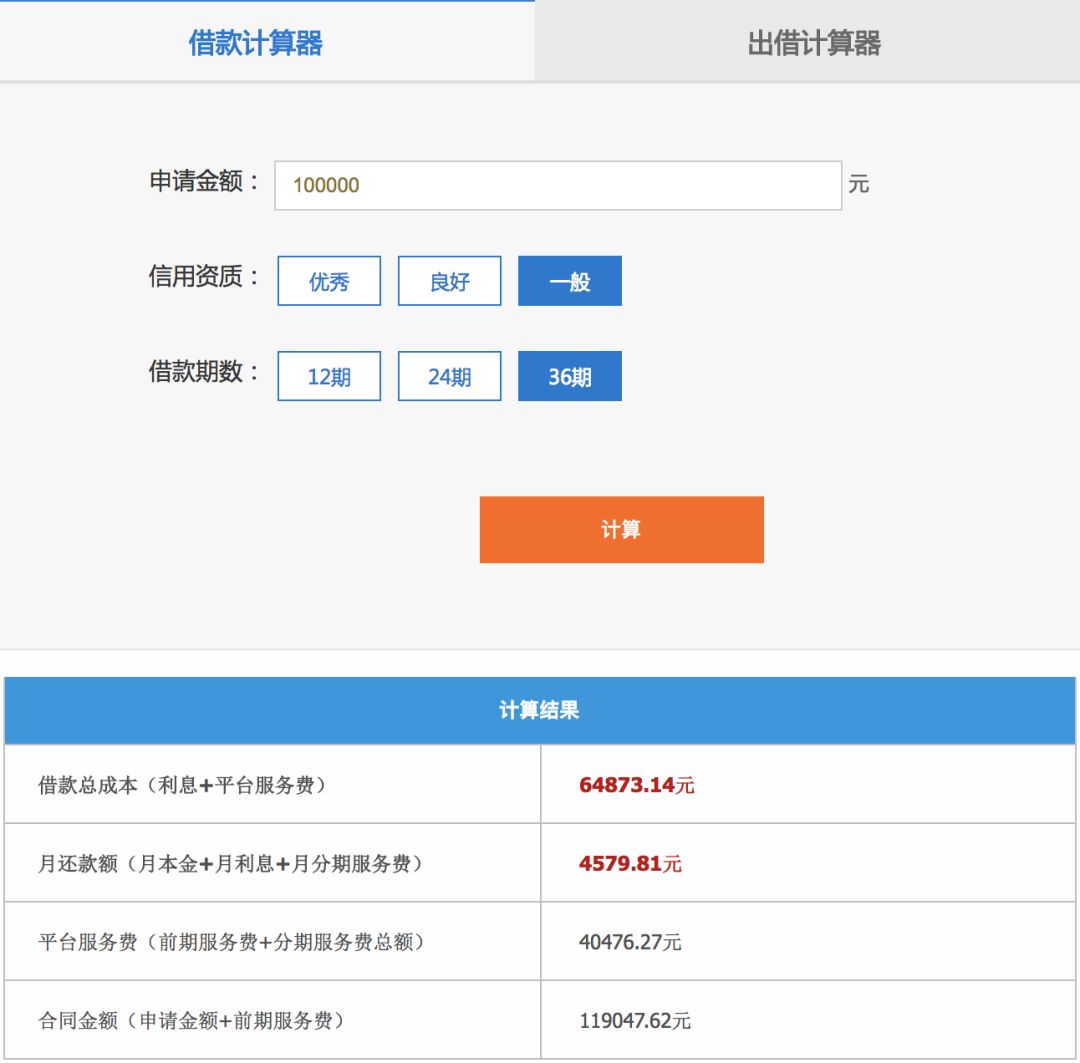

鉴于宜人贷的信息披露相对充分(绝大多数平台不敢公开真实的借款成本明细),我们依然以宜人贷为例,但并非针对该平台一家。

这是宜人贷官方网站提供的线上借款计算器。假如你的信用资质一般,申请金额10万元,期限3年,在通过申请并满标之后,宜人贷在放款之前会一次性收取前期服务费19047.62元。

于是,你的银行账户收到的金额还是10万元,但是你与出借人之间签订的借款合同金额为119047.62元,这才是你的真实本金。

真实本金与实际到账金额之间的差额,就是所谓的前期服务费,属于砍头息吗?

我国《合同法》第二百条明确规定:

借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。

在这里,P2P平台的身份优势得以显现。作为名义上的信息中介平台,在面对砍头息质疑的时候,宜人贷们咬住服务费并非利息就能撇得干干净净——无论砍得有多狠,但那不是利息,所以不能算砍头息。

上周五,宜人贷官方在雪球访谈中公开回应:“作为服务平台,公司会在前期为借款人提供信息验证、信用评估等服务,为覆盖相应的成本,公司会向借款人收取一定的前期服务费,符合监管要求。”

看到没有,“作为服务平台”,“符合监管要求”。啧啧。颇有点“窃书不是偷”的味道。

去年12月1日,央行银监会联合下发《关于规范整顿“现金贷”业务的通知》,

禁止P2P平台从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。

本以为这个文件揪住了P2P平台的辫子,事实证明我们又一次天真了。

中国式监管的好笑之处在于,无论是蚂蚁借呗,还是宜人贷,都可以自称并非现金贷。既然不是现金贷,这个文件对它们来说就是一张废纸。

中国式P2P的好笑之处在于,给投资人12个点的收益,平台自己拿走24个点(很多时候不止24个点),然后口口声声信息中介,没有刚兑,完全合规。这么看来,P2P真是一张好“牌照”。

尽管如此,新金融琅琊榜坚持认为,按照穿透式监管理念,P2P平台收取的前期服务费,其本质就是砍头息。从

《关于规范整顿“现金贷”业务的通知》可以看到,监管部门对此达成了某种共识。

为什么互金平台喜欢砍头息?

没有机构不喜欢砍头息,就像没有企业不喜欢预付款。

砍头息可以掩盖高利率,给借款人制造一种利率幻觉。在监管不太严格的时候,可以用来规避36%利率红线,通过手续费、服务费、信息费等名目增加实际借款成本。

在现实中,绝大多数平台提供的计算器,都是装模作样,充满误导性。下图为拍拍贷网站提供的借款成本计算器,仅在底部以灰色小字提醒“以上结果不含借款服务费用”,然而除非借款人资质极好,否则服务费用才是借款成本的大头。

平台给出这么一个计算器,就可以诱导用户点击“立刻申请借款”,交出他们的个人信息;在审批通过之后才会告诉用户实际的借款成本,这时候哪怕用户放弃借款,个人信息也被人拿走了,并且很可能被各种贩卖。

根据《关于规范整顿“现金贷”业务的通知》:

各类机构向借款人收取的综合资金成本应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露,向借款人提示相关风险。

如上所述,就像皇帝的新衣一样,大家都不承认自己是现金贷,于是这个文件漏洞百出。你随便找一个P2P平台,它们做到事前、全面公示了吗?

砍头息的存在,还有一个重要原因。一位从业者曾告诉我,砍头息这种前置收费形式,与互金行业的实际运作情况有关。

他的解释是,当借款人提交申请的时候,对平台来说往往已经产生了费用,诸如导流成本、反欺诈成本等,它们中很大一部分来自外部合作机构,在结算周期上相对偏短,因此当贷款业务期限比较长的时候,在账期上会出现严重错配,这对平台的现金流带来了压力。基于这一点,互金平台需要预先收取一定的服务费用,以维持正常运营。

另外,许多平台设置了类似于风险准备金的质保金,这部分资金需要在放款后不久进入质保金账户(一般按月提取),平台去垫资不太现实,更有自我担保之嫌。

我承认上述观点有其合理之处。但是,

从金融消费者权益保护的角度,砍头息站不住脚,因为它不仅损害了借款人的利益,而且在P2P模式下对出借人有害无益。

有没有砍头息,对借款人都一样吗?

当然不是。砍头息对借款人不利。

依然以上述宜人贷为例。在存在砍头息的情况下,用户申请10万,到账金额10万,但是合同金额为119047.62元,用户每月还款4579.81元,3年下来总共还款164873.14元。

如果没有砍头息,用户申请10万,合同金额与到账金额都是10万,用户还是每月还款4579.81元,3年下来总还款金额还是164873.14元。

对用户来说,不管有没有砍头息,实际到账金额都是一样,每月还款也是一样,现金流不变,似乎没有差别。

真的如此吗?

其实,唯一的差别在于合同金额,也就是本金。在有无砍头息的情况下,借款本金相差将近两万元,这意味着什么?

魔鬼藏在细节里。根据宜人贷线上借款计算器,假设在借款到账后没过几天,你想要提前结清全部借款,这时候你需要还的金额是121867.25元,远远超过你实际到手的10万元,多出来的金额高达21867.25元。