电视剧《大宅门》里头,奶奶教育孙子说:

“你现在好好努力,以后就能‘干银行’。

”可见多少年以来,在银行工作就被看作是个似乎高人一等的“金饭碗”。

但是近来,常听身边捧着这些“金饭碗”的人抱怨收入不比往年,也听市场传闻说银行开始了裁员潮。

整体来看,这些抱怨或传闻是真是假?

干银行的这个“金饭碗”,现在的含金量到底有多少?

横向对比,在哪家银行工作赚得更多?

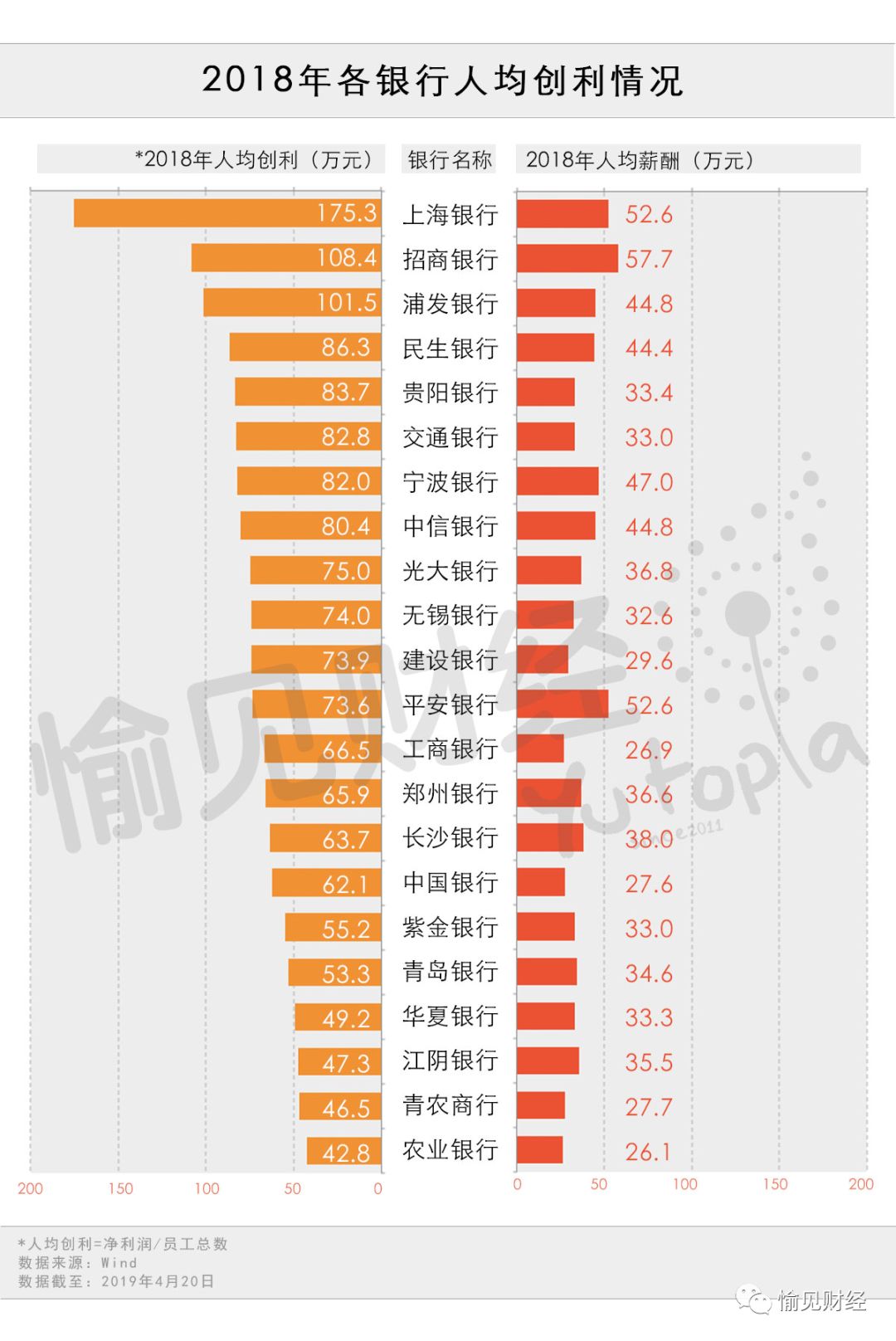

哪家银行的员工更“给力”,人均创利能力更大呢?

数据说话。

“愉见财经”趁着眼下大多数A股上市银行已经公布了2018年年报,我们把里头的相关数据给大家摘出来做一对比。

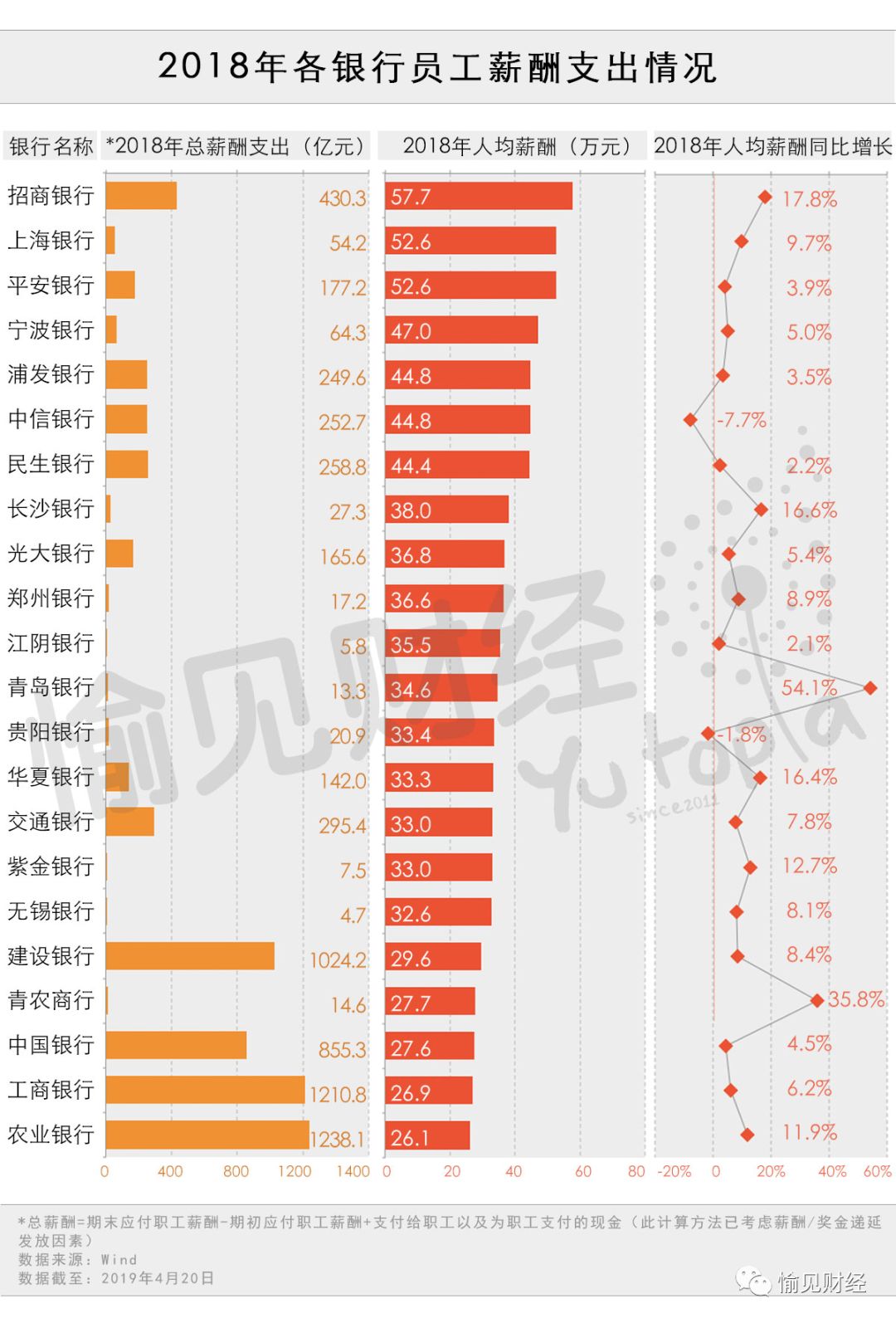

关于银行薪酬的那些小秘密,在以下图表里,一目了然。

在哪家银行工作赚得多?用人均薪酬指标整体来探测,并不出大家所料,

在股份制银行,要比大行工作赚得多;

在城商行,要比在农商行工作赚得多。

具体而言,招行、上银、平安的人均薪酬位列前三甲;

三家大行相对偏低。

不过这可能也是一种相对公平的人才流动机制。

毕竟在上表里人均薪酬排名较高的那些个银行,绩效压力也更大、劳动强度也更大,薪酬考核更趋市场化,有本事为行里多创利才能多提奖金或“费用”。

“愉见财经”有个闺蜜,本来已经打算从某大行跳槽去一家城商行,结果期间正好怀孕,于是跳槽事宜偃旗息鼓。用她的话说,还是留在原来的银行压力小一些,工作节奏慢一些。比如,中午能确保睡到个午觉

(而且他们中午全都是熄灯睡觉的,有次我1点前打了她座机,还被她骂了一顿,因为“懂行”的人都不会在中午打座机,会吵醒其他人)

,下班时间早一些,更能顾到家庭。

某大行高层此前也承认他们绩效激励机制的市场化程度暂时不比几家股份制银行,但在员工关爱方面有其特色,更能让员工有“归属感”和可持续发展性。

他举了一个很小却打动了我的例子:

他要让员工每天有食品卫生安全的热菜热饭热汤,所以在总行和分行,他们都落实了质量可靠的员工食堂。

在总薪酬支出方面,事实上对绝大多数银行而言,随着规模的扩张,人员也在扩张,总薪酬支出一路也是保持增长的,其中仅中信银行减少了8.19%。

由此从人均薪酬的同比指标来看,中信银行和贵阳银行有所下滑。

备注一句,我们在计算总薪酬抠财务数据时,采用了将“支付给职工以及为职工支付的现金”这一大项,再加上“期末应付职工薪酬 - 期初应付职工薪酬”,以此能够尽量覆盖考量银行的薪酬/奖金递延发放因素。

考虑到风险的滞后性等综合因素,银行奖金递延发放制度已经越来越普遍,从管理层到普通员工均适用。

多家银行年终奖的递延比例在3到4成,一般在未来2~3年支付完毕。

看完了这张“人均创利”与“人均薪酬”的数据对比图,大家心态基本上就都好了。因为

毕竟那几家人均薪酬较高的银行,人家的人均创利也是杠杠滴。

天道酬勤呀。

以前我们靠常识推测,强于对公的银行,人均创利的指标就更高。

但当前市场似乎有了些微妙变化。

一来,越来越多曾经强于对公的银行,近些年零售转型的步子很快;

再者,那些个强于零售的银行,整体的利润、ROE指标都很优秀,人家的对公业务也不错,零售底子好对于全行业务的润滑和促动作用也很大,因此人均创利也不低。