本文整理自第24期大咖课《小微信贷策略和模型体系搭建》

,更多完整内容,请关注《

小微信贷应用实战训练营

》,详见文末介绍。

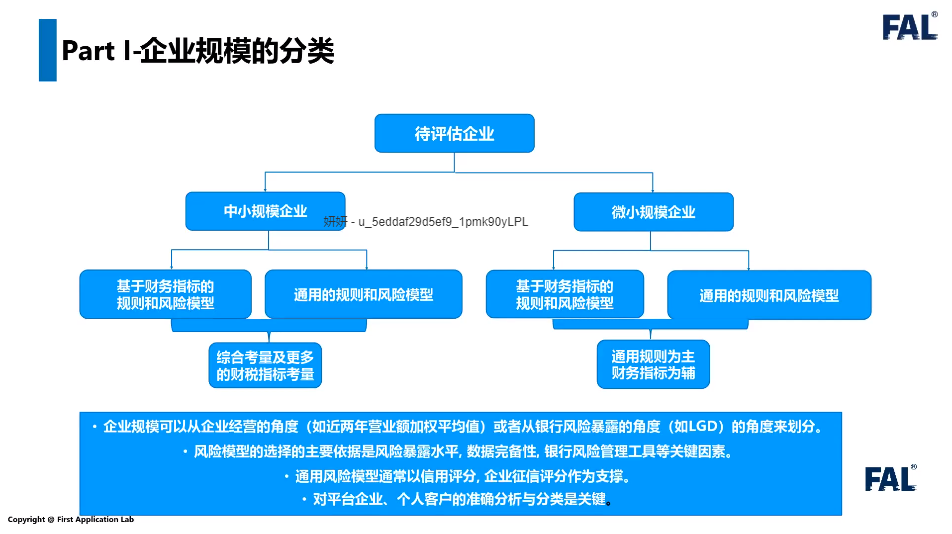

1)企业信用评分(行业细分)

a. 逾期概率分析模型(逻辑回归模型)

b. 历史经营情况分析

c. 财务负债情况分析

2)企业基本面分析

a. 工商信息分析

b. 财税信息分析

c. 司法信息分析

d. 企业法人(贷款申请人)信息分析

1)企业欺诈评分

开票信息分析

2)企业经营情况预测

未来一定时间的营业额预估(按照贷款产品)

企业破产模型

1)授信额度模型(行业细分)

a. 营业额预估模型

b. 周转和利润分析

c. 财务负债情况分析

2)企业基本面分析

a. 余额预测

b. 行业季节性分析

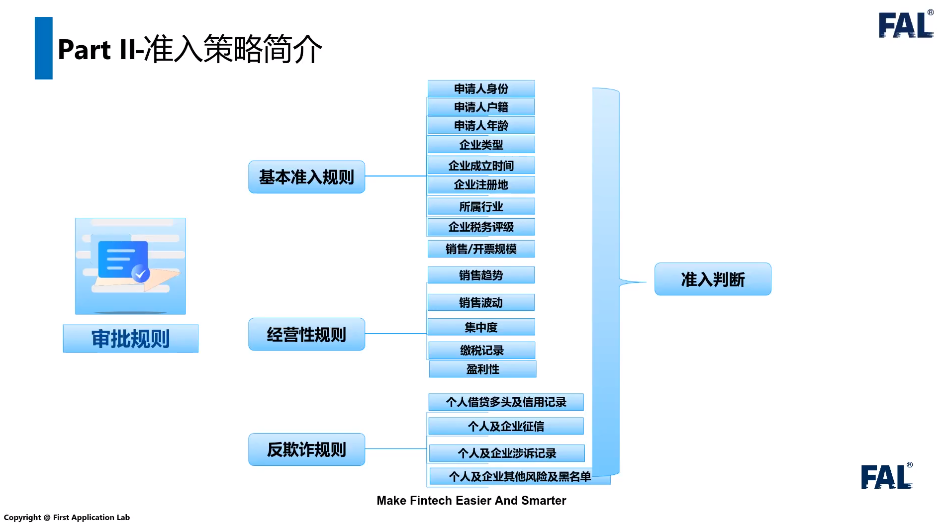

以准入策略为例,整体的框架如图所示:

在整个审批过程当中,会有这么几个大的板块。一个是基本的准入规则,包括申请人的身份、户籍、年龄这些个人基本信息,以及企业的类型、成立时间、注册地、行业等工商信息。还有就是要看企业的财税票信息,包括税务评级、销售/开票规模、销售趋势、销售波动等。

销售趋势和销售波动,是通过两个维度去看的,一个是看开票,一个是看应纳税销售额,这些都会在财税票的报表里有体现。

反欺诈方面,我们会看申请人的一些外部信息,包括三方的一些借贷信息、人行征信、涉诉、黑名单等。

所谓道高一尺魔高一丈,中小微企业贷款从一开始做票贷,到后来做税贷,再到现在的票税结合,虽然策略一直在优化,但欺诈手段也是不断在更新。下面是一些涉及欺诈风险的情况: