(一)前言:环境保护税法审议通过,18年1月1日起施行

1)《中华人民共和国环境保护税法》于2016年末审议通过,于2018年1月1日起施行。《中华人民共和国环境保护税法》是十二届全国人大通过的首部税法,是我国“税收法定原则”提出后通过的首部税法。

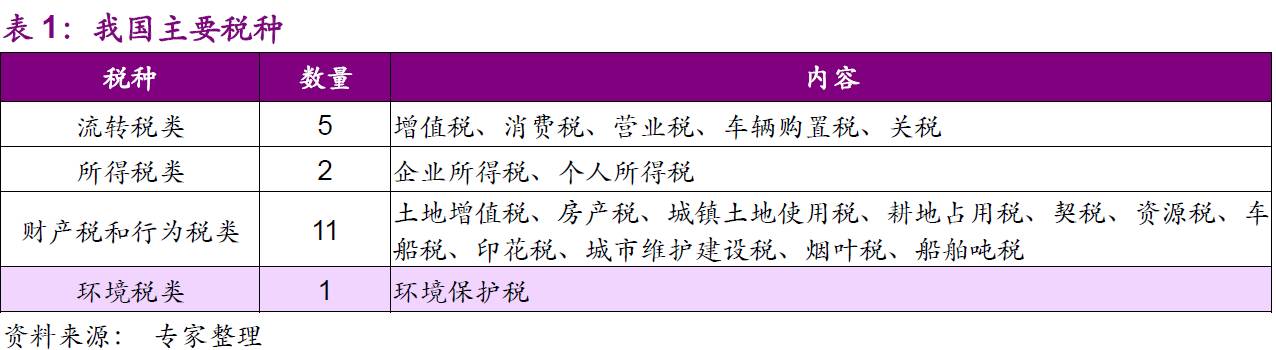

2)环境保护税是我国唯一的独立型环境保护税种,不同于流转税、所得税、财产税和行为税类:

税收是国家凭借政治权力,按照法定的标准,向居民和经济组织强制地、无偿地征收用以向社会提供公共产品的财政收入,具有强制性、固定性、无偿性。

税收的职能与作用:

(二) 为什么要费改税?

1、环境费改为环境保护税主要是因为环境保护形势需要、我国税制绿化需要、排污收费弊端消除需要。

1)环境保护形势需求:

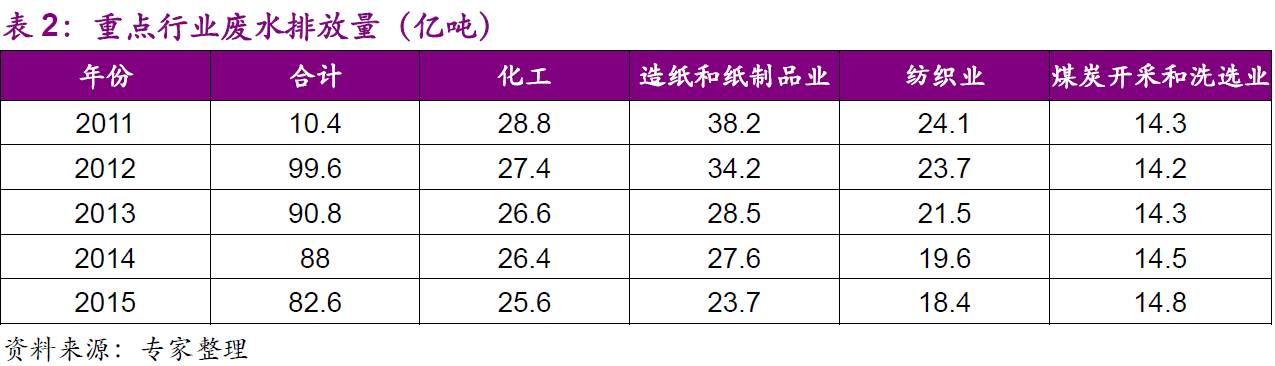

以纺织业为例,纺织业在废水排放量中处于第三大污染源行业,仅次于造纸、化工等;

纺织行业稳步发展的同时,行业废水排放总量一直居高不下。虽然目前行业废水排放总量总体呈下降趋势,但总量和占比仍维持较高水平;

十三五期间,纺织行业还将稳定增长,由此带来的污染排放新增压力仍将处于高位水平。

2)税制绿化需要:

一些国家对不同污染物均采用环境保护税的制度对环境进行保护;我国需要参考借鉴海外经验。

3)排污收费制度弊端

排污费强制力度不足:a)缺乏必要的强制手段,征收力度不足;b)存在协商收费现象。

征收标准过低。

2、费改税后的主要变化:

1)税务部门认定纳税人力度加大;

2)纳税人自行申报是法律义务;

3)征管由税务部门和环保部门配合开展,形成相互促进和监督关系;

4)环境保护税偷漏税、拒缴税款追责力度大;

5)税务部门可依据其他税收缴纳情况,对环保税缴纳情况进行交叉比对。

(三) 什么是环境保护税?

1、基本内容:

1)环境保护税不同于环境税:

2007年5月,国务院发布了《节能减排综合性工作方案》,提出要“研究开征环境税 ”

2010年10月,《中共中央关于制定国民经济和社会发展第十二个五年规划的建议》提出:”继续推进费改税,全面改革资源税,开征环境保护税”。自此之后,环境税正式更名为环境保护税。

以前叫环境税,到2010年改成了环境保护税,叫法更加科学。以前的环境税比较宽泛,现在环境保护税是狭义的,专门针对环境保护。

2)环境税的征收顺应多方需要:

新时期环境保护形势需要:a)环境污染形势严峻;b)能源结构需要调整、能源效率有待提高;c)产业结构需要调整;d)人体健康和社会稳定需要保障;e)国际履约和贸易争端需要应对。

环境保护制度建设的需要:a)环境保护制度需要经济手段;b)环境税是节能减排的一种长效手段。

建立可持续发展财税体系的需要。

3)环境保护税实施基础:

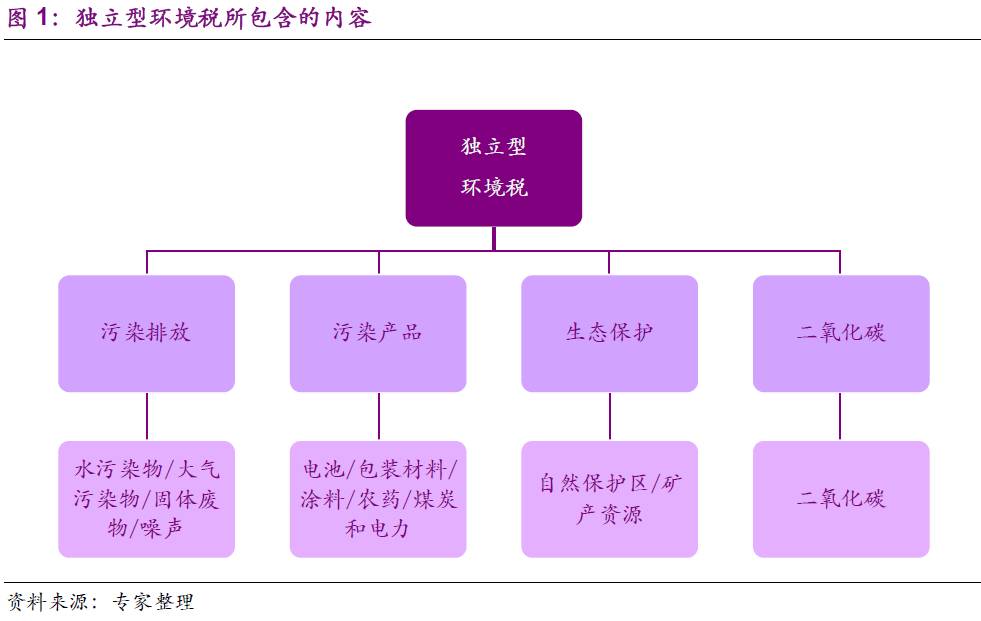

2、我国环境税基本框架:

当前我国环境税主要针对污染排放,在污染产品、生态保护、二氧化碳等方面法规还比较少。污染排放税是独立型环境税中最重要的税目。

3、污染排放税的税目设计:

1)征税对象:污染排放行为。

2) 纳税人:直接向环境排放污染物的单位和个人。

3)计税依据:

大气污染物、水污染物和固体废物:污染物排放量;

噪声:超过国家规定标准的分贝数;

确定方法:在线监测、手工监测、物料衡算和排污系数、抽样测算等。

4)税率确定依据:

实际治理成本:

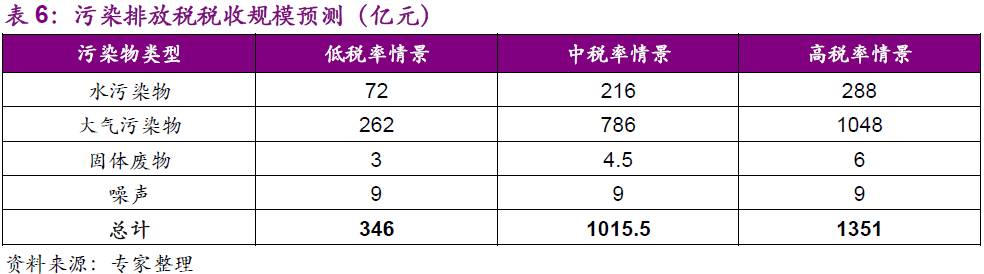

a)根据现行排污费标准,水、气每污染当量1.2和1.4元,根据1994年调查的治理成本确定。

b)考虑通胀指数计算在2013年的价格水平,废水污染物每污染当量价格为2.46元,大气污染物每污染当量价格为2.1元。

c)根据2013和2014年对企业污染治理成本进行调查统计,水污染物税额标准应为4元/污染当量、大气污染物税额5元/污染当量、固体废物60元/吨。

环境损害成本:根据有关数据测算,二氧化硫和废水的环境退化成本分别为4.6元/公斤和4.7元/吨。

5)税收优惠:

居民生活排放的应税污染物免税;

农业生产排放的应税污染物免税,但不包括规模以上的畜禽养殖业排放源。

对机动车、火车排放大气污染物免税,对民用航空器和船舶排放的应税污染物免税,对民用航空器依然征收噪声税。

6)目前的环境保护税就是排污费改税,环境保护税在纳税人、课税对象、税率等方面与排污费相近:

环境保护税的纳税人是我国直接向环境排放应税污染物的企业事业单位和其他生产经营者,与排污费缴费人相同;

环境保护税的课税对象为直接向自然环境排放的污染物,与排污费的收费对象相同;

环境保护税的税率为定额税率,排污费的采用的也是定额费率,并且环保税是按照“税负平移”的原则设计,即以现行排污费收费标准为基础,设置环境保护税的税额标准。具体来说,大气污染物税额最低为每污染当量1.2元;水污染物税额最低为每污染当量1.4元。该水平与国家现行的排污费最低征收标准持平。

7)预计未来:

环境保护税税率将会提高;

污染产品税、生态保护税、碳税将与目前的环境保护税一起,形成真正意义上的“环境保护税”。

3、税收征管:纳税人自行申报、地税部门征管、环保部门配合。

(四) 环境保护税对企业的影响

1)由于目前环境保护税是由排污费进行“税负平移”的,因此总体上看,费改税并不会增加行业和企业负担。预计环境保护税收入构成与当前排污费收入构成大致相当。

2)但是,不排除个别企业因环保税征管执法刚性增强而导致税负增加。

3)未来环保税税率进一步提高后,在排放污染物总量不变情况下,企业负担将会增加。

4)纺织印染企业如何应对环境保护税:通过技术升级大力减少污染物排放。

(五) 总结

1)设立环境保护税的核心目的不是为了增加税收,而是为了建立机制,鼓励企业少排放污染物,多排多缴税,少排少缴税。

2)环境保护税的推出有利于产业内部优胜劣汰,加速僵尸企业退出。进而实现资源优化配置,促进发展方式转变和产业结构调整。

3)环境保护税的实施,将与排污许可等管理制度形成相互协调、相互促进的作用,共同作用于环境质量改善;并且许可证制度属于行政约束、环境保护税属于经济约束,并且行政约束比经济约束影响更大。