图:CTO小姐姐

(版权作品,禁转)

京东金融最近出了一款终身年金险,叫:

京融一号。

讲真,京东金融在理财险上,一向能给人一些惊喜。

很早以前,在监管严打下,二爷曾试图盘点结算利率5%以上的万能险,佼佼者都出在京东金融。

所以,他家的理财险,我一直比较关注。

很多人问二爷年金险怎么选,就以京东金融的新产品为例详细讲讲吧。

1.

京融一号,是京东金融跟中融人寿一起推出的。据说京东金融还全程参与了产品研发、风险定价等核心工作。

从形态看,这款产品跟二爷以前写过的

保险公司开门红

一样:

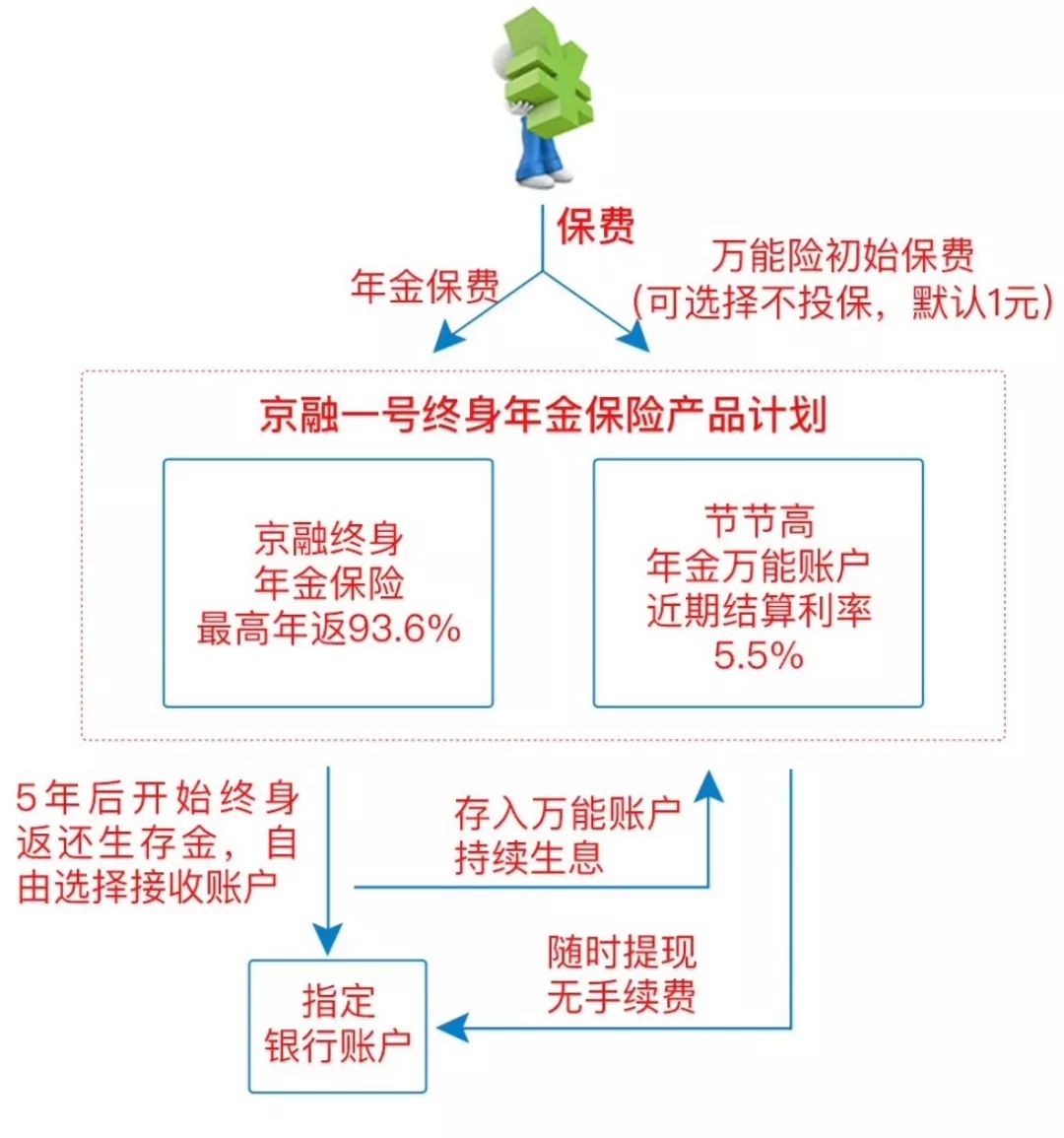

整个保险计划也是:年金险+万能账户组合的形式。

0-60岁可以买,起投额1000块,缴费期:3年/5年/10年/20年可买。

保单满5年,被保人开始领取生存金,可以领取终身。

生存金每年返还年交保费的12.9%-93.6%,

跟缴费期有关,见下图:

这个生存金可以直接提现,如果不领取,也可以选择做为保费进入万能账户。

不过,生存金转入万能险账户需要1%的手续费。

这个万能账户叫中融节节高,保本保息,保底利率为3%。

二爷特意去中融人寿的官网查了一下,

当前结算利率为5.5%。

(中融人寿官网截图)

从目前万能险的结算利率来款,5.5%已经算第一档位。

年金转入万能账户,也可以随时提现。

每年提现额度为万能账户内总保费的20%,提现没有手续费。

这款产品也有一点点身故保障:身故最少可以拿回所缴保费。

但几乎可以忽略不计,把它做为一款纯粹的理财险来看。

2.

判断一款理财险最核心的指标是:收益率。

二爷以前讲过计算理财险收益率的神器:IRR。

IRR叫内部收益率,指考虑了时间价值的情况下,投资中实际可达到的收益率。

IRR的计算原理很复杂,但Exel有IRR公式可以直接用。

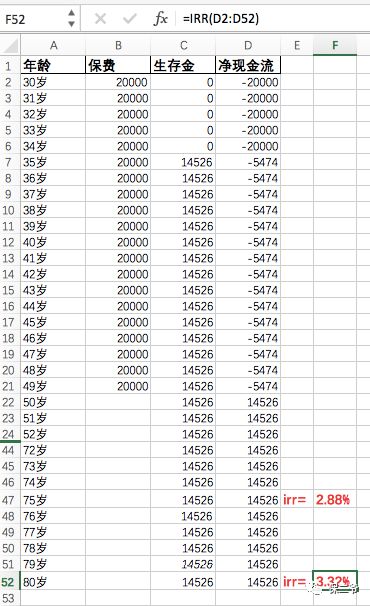

以京融一号为例:

30岁小明购买,选择每年缴费

2万

,缴费

20年

,

则缴费满5年,也就是35岁开始,他可以每年领取生存金

14526

元。

把年龄,保费,生存金放入表格,得出的净现金流列,如下:

然后在空白格输入=IRR(所选时间内的净现金流列)就可以得出结果。

从这个表格看,80岁的IRR,就选择=irr(D2:D52)即可。

计算的结果是:

如果小明30岁购买,35岁领取,一分不落领取到75岁,则实际收益率IRR是2.88%。

如果领取到80岁,则实际收益率IRR是3.32%。

活得越久,领取时间越长,收益率越高,

这就是IRR的计算方法。

3.

如果小明一分钱不领取,每年都把生存金全部转入万能账户呢?

万能账户按当前的

结算利率5.5%计算,则小明的累计生存金如下:

|

年龄(岁)

|

累积生存金(元)

|

|

50

|

35.4万

|

|

51

|

38.8万

|

|

52

|

42.3万

|

|

55

|

54.3万

|

|

60

|

79万

|

|

70

|

153万

|

|

80

|

280万

|

|

90

|

498万

|

同样用上面介绍的IRR方法计算,

如果小明70岁领取,IRR为4.39%;

80岁领取,也就是持保50年,IRR为4.83%。

二爷曾计算过市面上几款热销年金险的收益率,持保50年,IRR普遍在4%左右(可戳:

内地年金险利率大PK

)

4.83%已经是这些年金险中,收益率最高的产品。

4.

整体看,这款产品设计简

单,没有杂七杂八让人看不懂的责任和功能。

一共就两个选项,你可以每年领取年金,也可以把年金转入万能账户。

从收益率看,把钱转入万能账户比每年领取年金高一些。

产品的缴费期比较灵活,流动性也不错。