境内债券通是否能带来春江回暖的拐点,

资产配置如何掌舵?

答案都在这!

本视频目前对所有用户开放,请点击左下角阅读全文或长按二维码进入,如果您是VIP用户,您可以登录陆金所APP,并在首页或发现频道找到VIP非凡会入口,点击非凡直播频道观看更多的VIP视频。

致敬香港回归20周年,“债券通”正式启动

自“沪港通”和“深港通”之后,“债券通”将作为又一个内地与香港之间能够互通的纽带机制。6月21日央行公布《内地与香港债券市场互联互通合作管理暂行办法》后,央行预计会在7月初正式发生“债券通”交易,第一笔北向通债券通交易即将呼之欲出。“南向通”有关办法将另行制定。

北向通将实施多级托管

“债券通”初期拟采用成熟市场普遍采用的做市机构交易模式,中央国债登记结算公司承担一级托管职能,香港金融管理局债务工具中央结算系统将承担二级托管职能,可以有效降低境外投资者的交易对手方风险,在市场发生波动时亦可较好地吸收流动性冲击、稳定市场。目前,中国外汇交易中心制定的“债券通”交易规则、有关托管机构制定的“债券通”登记托管、清算结算业务实施细则会很快发布实施。

首批20家做市商已敲定

首批做市商总计20家已敲定,其中包括14家中资机构和6家国际金融机构。中资机构有包括工农中建交、最领先的股份制银行和四大券商。

另外国际机构做市商则包括了所有具备中国银行间市场债券结算代理人资格的在华外资机构,包括渣打、汇丰、德银、星展、法国巴黎银行,还有新近获得该资格的美国花旗银行。

市场预判

“债券通”长期意义:国际化战略或助力春江回暖

【助力债券市场国际化】

将提升中国债券市场对境外投资者的吸引力,随着6月21日MSCI明晟将A股纳入MSCI新兴市场指数,境外投资者或将配置部分债券以满足对冲或避险的目的,有助于进一步提升中国债券市场的流动性和活跃度,也有利于促进中国债券市场基础设施的发展,丰富债券市场的投资者类型,缩小与发达债券市场的差距。标志着中国金融市场迈向成熟、国际化的市场;

【夯实人民币国际化、助力香港金融市场转型】

目前国内债券市场已经历较大的调整,国内债券的绝对收益率具有较高的中长期配置价值,有望满足全球配置资金对分散投资的需求,将提高境外投资者参与国内债券市场的程度,吸引更多海外投资者配置人民币资产,从而推进人民币国际化的进程;同时有助于增强香港债券市场对全球投资人的吸引力,扩大债券市场规模。内地正逐步转变为资本过剩,因此香港未来的功能及角色也需转变,由纯资本功能转变为可协助内地管理股票市场及汇率市场的定价,以及管理利率、商品及货币等风险。在人民币国际化的进程中进一步夯实香港的国际金融中心的地位。

【千亿增量资金指日可待】

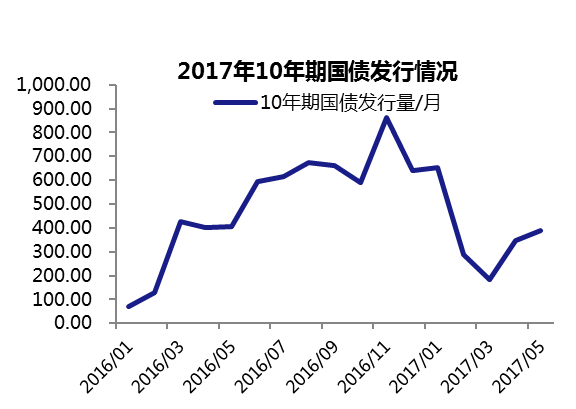

目前境外投资者投资境内债市规模约为8000多亿人民币,占我国债券市场整体不足2%,远低于发达经济国家和其他新兴市场经济体,未来仍有很大的增长空间。随着“债券通”的机制启动后,叠加中国债市经历数轮调整后,债券收益率在利率市场化后处在洼地,尽管短期仍未出现较明显的趋势性行情,但长期来看或有进一步的上涨空间。在整体宏观经济持续复苏的大背景下,有望吸引境外数千亿美元的增量资金。

【国内债市基本面支撑酝酿显现】

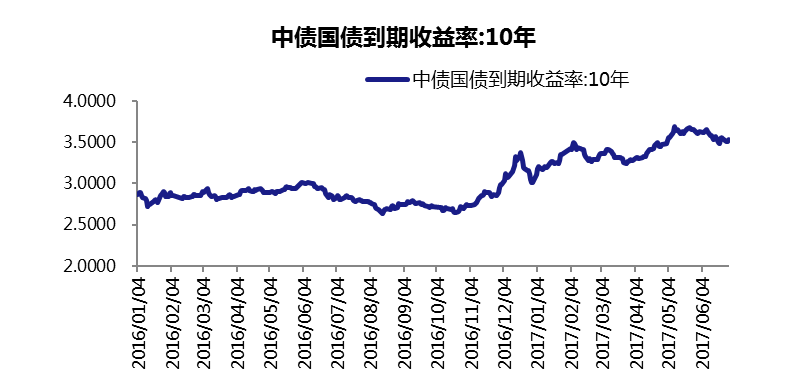

货币政策逐步从收紧到维稳,利好债市复苏。自政府严控金融机构降杠杆以来,去年资产荒与债市加杠杆增厚收益的现象得以整治,金融体系的杠杆水平显著下降,债券市场已持续深度调整相当一段时间。

今年监管趋严背景下,市场利率处于上行周期,一级市场上半年发行成本高企导致整体债券发行数量和规模都有所下降,供给端持续下降;二级市场上银行同业存单利率下行,银行流动性改善刺激配置端需求恢复,债券收益率的配置价值逐渐凸显。

【海外市场环境风险可控】

从上半年的历史数据来看,美联储年内加息三次的承诺大概率能够兑现,下半年美元指数仍处於升值动能较强的周期中,于人民币而言仍有贬值的压力。不过鉴于央行对于人民币贬值预期的容忍度下降,预计人民币汇率贬值空间将会缩窄。海外资本市场整体环境风险仍较为可控。

债市孕育新机遇

今年各类市场难言乐观,而债市单方面来看受政策面央行操作、MPA考核、银行业监管等影响,资金面持续趋紧,债市收益率持续上行。随着“债券通”北向通的启动,投资者可以重点关注如下策略的相关产品:

配置短久期信用债,关注价值偏离交易型机会的投顾策略;

在国债期货上择机做多的投顾策略。

↓↓↓↓↓↓↓↓↓↓点击阅读原文观看视频