今天船长要给大家继续讲一讲传统行业,我们说现在经济转型,走新型发展道路,但是这并不意味着要把传统行业“一刀切”。

工业乃国家经济发展的基础,就算是老牌发达国家老美也要振兴重工业,最近的对黑色金属征收高关税就是一个很典型的表现,所以船长打算写一写不错的传统产业的投资标的。

今天船长要说的是这支股票,它从去年开始就一路扶摇直上,连创新高的股票,股价涨幅已达90%。

该股票所在的行业还是高利润行业,仅去年一年就实现了盈利 877 亿元,同比增长 94.4%,创历史第二高位。

不仅如此,在传统行业中,该行业相对于周边钢铁、煤炭等周期类行业,它的行业集中度最高:这意味着龙头的定价权较大。

那么到底是哪个行业这么强劲?

——水泥行业。

今天船长要说的股就是水泥行业的龙头——海螺水泥。

首先,船长要交代一下整个水泥行业的背景:

01

2017年,水泥行业共实现盈利 877 亿元,同比增长 94.4%,创历史第二高位。且2017年水泥需求端并无增量,行业利润改善主要源自供应端结构性改善。

02

水泥行业周期端看不到利润环比继续扩张,龙头个股也能够受益于市占率提高实现估值重构行业集中度显现,这里就是有个马太效应出现了,龙头个股从利润扩张到估值重构。

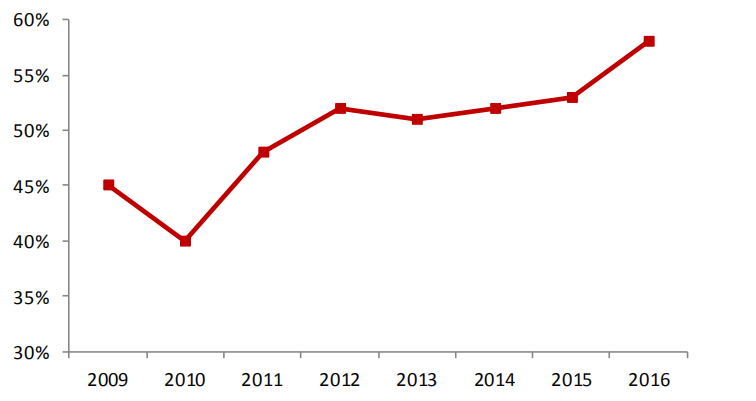

截止 2016 年年底数据,水泥行业 CR10为 58%,钢铁、煤炭(2016 年供给侧改革后)仅有 33%和 45%。

水泥行业 CR10(2008-2016):我们可以看到,集中度还是在上升趋势之中的。

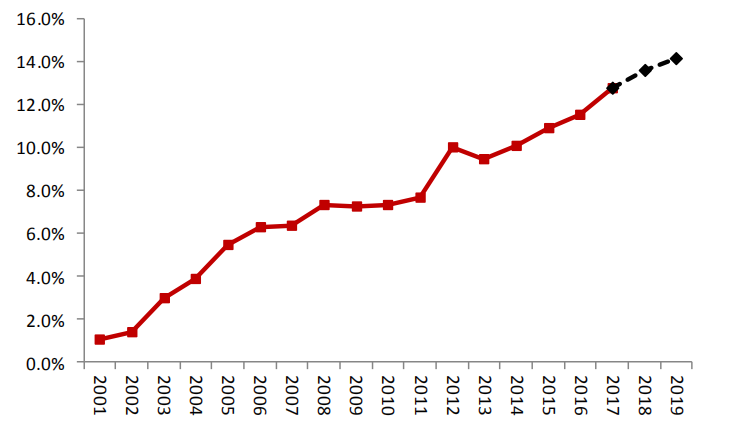

可见水泥行业行业集中度有多惊人,它是周期类行业内行业集中度最高的行业。这意味着这些龙头的话语权与定价权比较高。而且这其中,海螺水泥的市场占有率又是最高的,海螺水泥市场占有率在 2017、2018 和 2019年将分别增长至 13.6%、14.1%和 14.6%。大家看一下这个表,

海螺水泥市占率变化(2001-2019E)

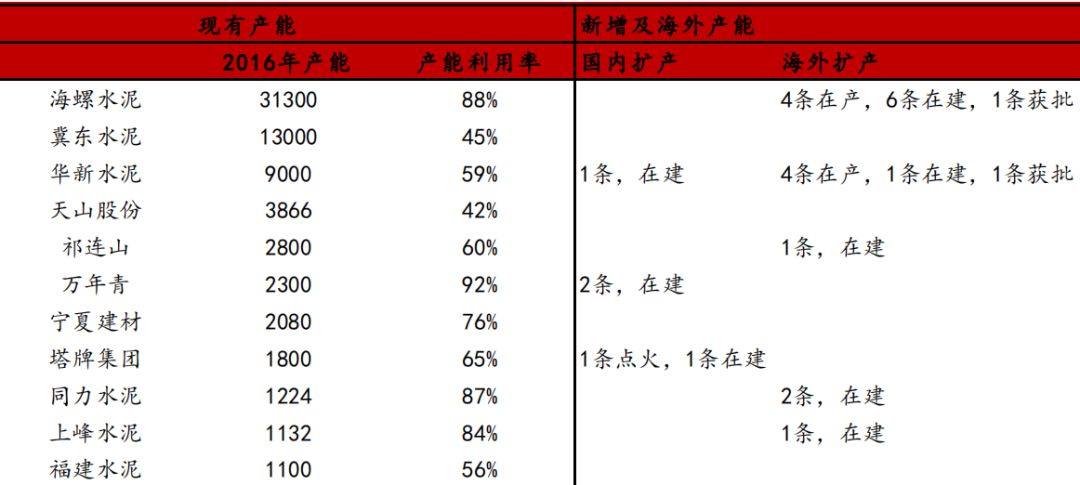

A 股水泥企业国内外产能分布(截止 2016 年年底)