01

一周经济要闻回顾

-

8月22日,LPR再次出现非对称降息。中国8月1年期贷款市场报价利率(LPR)为3.65%,较上期下降5个基点;5年期以上LPR为4.30%,较上期下降15个基点。此次LPR再次出现非对称下降,其中5年期以上LPR下降15个基点略超市场预期。

-

央行数据显示,7月份,债券市场共发行各类债券48590.3亿元,月末债券市场托管余额为141.9万亿元。截至7月末,境外机构在中国债券市场的托管余额为3.6万亿元,占比为2.5%,其中在银行间债券市场的托管余额为3.5万亿元。

-

鲍威尔在杰克逊霍尔全球央行年会上发表讲话表示,美联储将继续采取措施“强力”措施抗击通胀,但同时警告称强力的加息措施将为美国家庭和企业带来“痛苦”。鲍威尔表示,尽管美联储已连续四次加息,总计加息2.25个百分点,但“没有空间可以停下来或暂停”,将通胀降至2%仍然是美联储的重点目标。在通货膨胀问题得到解决之前,人们不应该指望美联储会迅速回拨。历史强烈警告不要过早放松政策。同日发布的数据显示,美国7月核心PCE物价指数环比上升0.1%,创2021年2月来最小升幅;同比上升4.6%,为2021年10月以来最低。

02

上周脱水数据表现

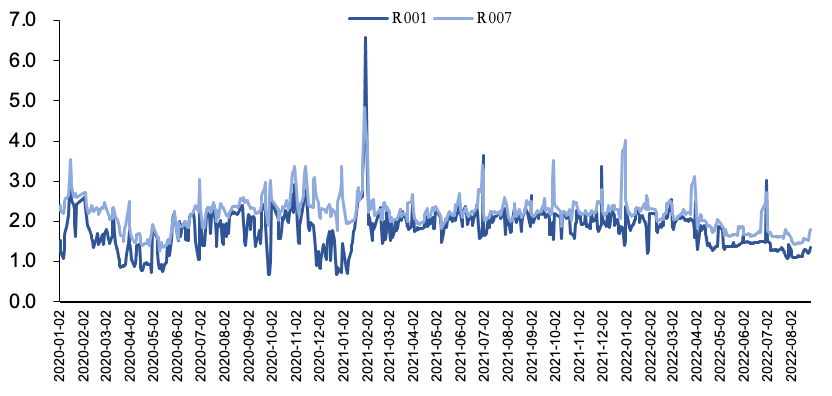

上周央行公开市场共有100亿元逆回购到期,上周央行公开市场累计进行了100亿元逆回购和400亿元国库现金定存操作,因此上周央行公开市场全口径净投放400亿元。银行间质押式回购利率方面,8月26日,R001加权平均利率为1.3423%,较上周涨4.68个基点;R007加权平均利率为1.7981%,较上周涨23.73个基点;存款类质押式回购利率方面,DR001较前一周上行4.27BP,DR007较前一周上行26.76BP,DR014较前一周上行18.28BP。

图1:货币市场利率走势

数据来源:wind

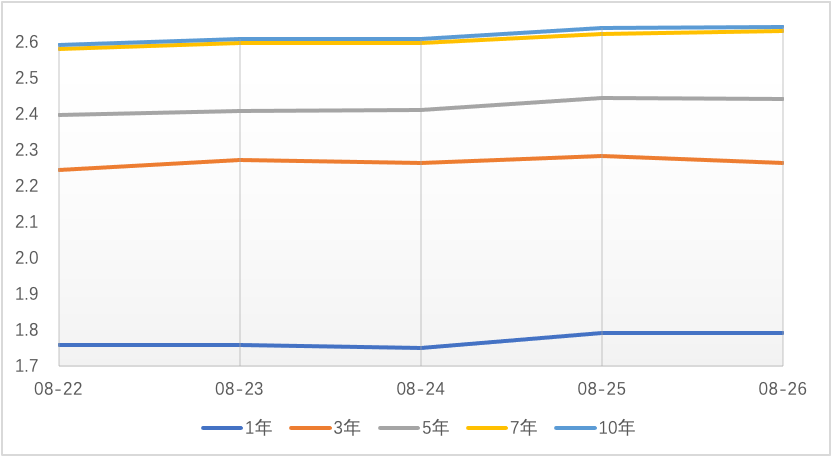

1年期国债收益率报1.7922%,上行6.74BP;3年期国债收益率报2.2629%,上行3.5BP;5年期国债收益率报2.4433%,上行7.25BP;7年期国债收益率报2.6314%,上行5.02BP;10年期国债收益率报2.643%,上行5.55BP。

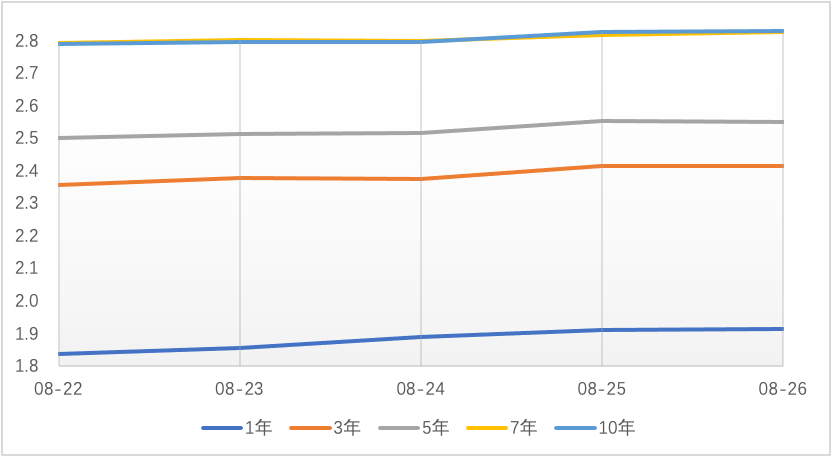

1年期国开债收益率报1.913%,上行8.84BP;3年期国债收益率报2.4152%,上行7.75BP;5年期国债收益率报2.5495%,上行7.2BP;7年期国债收益率报2.8263%,上行3.4BP;10年期国债收益率报2.8304%,上行4.26BP。

图2:中债国债到期收益率

数据来源:wind

图3:中债国开债到期收益率

数据来源:wind

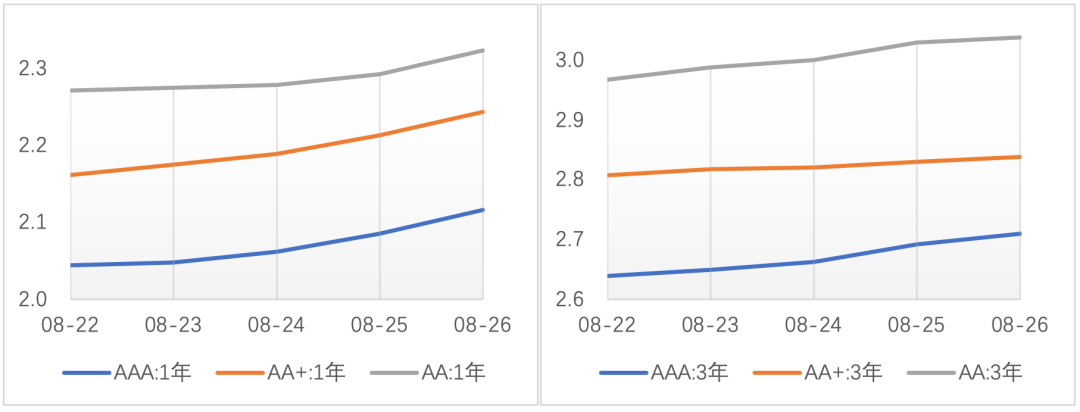

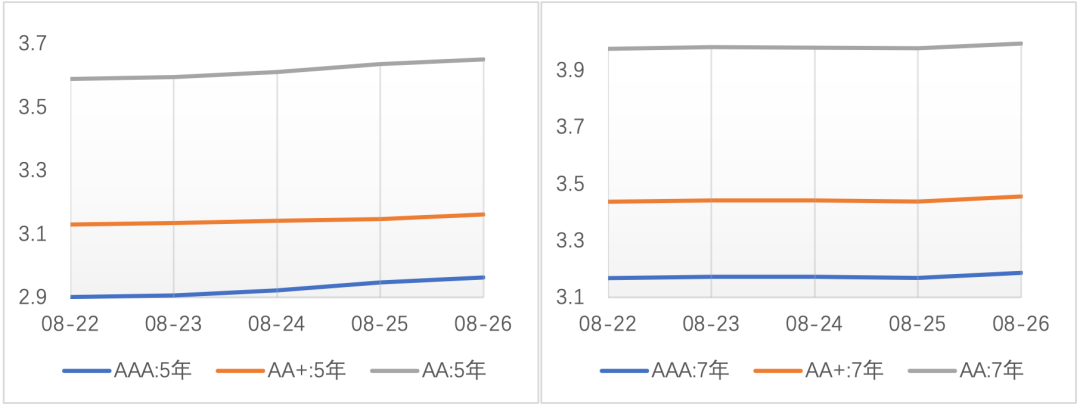

1年期中票AAA、AA+、AA中票收益率分别变动6.32BP、7.33BP、3.33BP,3年期AAA、AA+、AA中票收益率分别变动8.07BP、4.07BP、8.07BP。

图4、5:中债中短期票据到期收益率:1年期、3年期

数据来源:wind

图6、7:中债中短期票据到期收益率:5年期、7年期

数据来源:wind

上周中证转债指数下跌1.42%,转债等权指数下跌2.99%,转债对应的正股等权指数下跌3.07%。截止8月26日收盘,转债市场当前中位数转债价格为124.64元,中位数转股价值为91.94元,中位数转股溢价率为36.61%。110元以下转债有34只,占比7.93%,140元以上转债104只,占比24.24%。上周火星转债、京源转债、永22转债上市,友发转债、花王转债、久其转债董事会提议下修,三超转债宣布强赎。

03

数据解读

上周资金面受到月末因素影响,有所收敛,但跨月后资金面收紧的状况有望缓解。债券市场整体回调走弱,主要是受到多因素冲击。国常会政策发力,19项稳经济一揽子政策的发布,推升了宽信用的预期。LPR的非对称下调,尤其是5年期以上LPR超市场预期的下降15个基点,与支持房地产企业融资等措施形成组合拳,对于稳定房地产市场具有积极意义,也表明了央行继续呵护经济平稳复苏的决心。另外,信贷方面,央行召开部分金融机构货币信贷形势分析座谈会强调,主要金融机构特别是国有大型银行,要保持贷款总量增长的稳定性,增加对实体经济贷款投放。随后票据利率明显回升,市场对信贷预期转好。

04

债市展望及投顾观点

基本面弱复苏趋势难改,政策仍以稳经济为主,且增量政策有必要加码。货币环境预计保持宽松,以支持宽信用实现。在没有明确利空出现前,利率行情反转的可能性较低,大概率将在较低的中枢震荡。

财通资产:

全周来看,央行上周公开市场操作完全对冲到期量,资金面维持平衡。上周利率债收益率震荡上行,主要由于国常会提出追加3000亿政策性开发性金融工具略超预期,“宽信用”与“宽财政”预期升温,并且强化了止盈情绪。信用债方面,上周收益率以上行为主,信用利差普遍收窄。后续关注信用债配置价值。

华金资管:

上周权益市场调整回落,前期较为强势的景气成长赛道个股调整较大,转债市场相应回落,近期上市的新券和前期估值大幅拉升的的转债回调加大,转债市场中位数转债价格由上周三的131.302元降至本周五的124.644元。交易新规后高价高溢价转债过热炒作继续降温回归理性,结合市场弱势,转债市场成交额继续回落,上周日均成交约568亿。转债市场回落,需更为关注行业及个股层面,转股价值的坚实程度重于溢价率的波动。上周出现3只转债提议下修,近2周共5只转债下修,特别是前一周的康泰转2是第二次下修,上周的久其转债已是第三次下修,权益市场预期不高的背景,后期更多发行人可能会从自身积极想办法。

公司拥有完整的信评机制与模型,建立白名单制度,对每一只主体和债券通过5大评级维度和34个细分项进行打分准入。

产品覆盖周开、双周开、1个月、3个月、6个月、12个月等期限,也可根据客户需求定制,每周/每月开放,申赎灵活。

以投城投债为主,重点配置发达区域城投,禁投云贵及东三省等区域,规避尾部风险。