“

金融很重要,是现代经济的核心。金融搞好了,一着棋活,满盘皆活。

”

——邓小平南巡讲话!

《大浦东》都市创业剧,讲述改革初期

“宁要浦西一张床,不要浦东一间房”

背景下的老上海,随着南方率先改革开发,经济走在全国前列的压力,上海市政府、学者将希望目光转向一江之隔的大浦东。

在当时,制约浦东开发竟是没有一座连接浦东与浦西的大桥。当时上海市政府每年基础建设资金只有6亿元,而要建造一座横跨黄浦江大桥需要8.2个亿,更别说规划开发整个浦东区需要8000个亿,这比登月还难。

在1990年,上海上缴中央财政后剩余资金不过36个亿,这点资金远不够开发浦东,找中央拨款更是杯水车薪,怎么办?

上海的发展,如我们后边所见焕然一新的金融大都市,对!是

“金融”

的引进与改革助力上海浦东腾飞。带动内资的同时,吸引更多外资,为上海浦东开发带来源源不断的资金与资源,这得益于当时上海的金融创新改革,这也为后来上海成为中国21世纪的金融之都,奠定坚实的基础。

微墨紫讲上海浦东开发这段历史,就是强调

“金融”

的重要性,若金融都无法驾驭的国家是没有未来的,委内瑞拉就是活生生的例子,这跟接下来要讲的《中国第二波改革财富——金融》主题息息相关。

2.1 引进外资

中国改革开放前夕,财政赤字比例较小,没有外债。在改革开放后,我国选择借鉴、学习邻国日本的先进技术与资本市场管理经验,为此邓小平亲自前往日本考察,中日缔约《中日和平友好条约》建交合作开始。

(数据来源网络)

邓小平从日本考察回国后,宣布对外开放门户,实现社会现代化建设,市场大门优先对日开放,两国签订了一系列战略合作,包括后来我们引以为傲的中国第一座现代化炼钢厂——宝钢,就是日资出技术和提供无息贷款

(当时中国外汇储备只有60~70亿美金,而建造宝钢需要200亿美金)

帮助建造而成的。

中国市场大门对日优先开放,先后吸引像松下电子、日产、三菱重工等大的集团来华建厂投资

(《广场协议》导火索引发日本失去的20年这段历史背景可以了解下)

,日资源源不断的

海

运重型设备来华,在华开展大量工厂建设,投入巨资。

就在市场建设如火如荼刚不久,人民日报突然刊文:中止日资在华的投资建设,同时宝钢的中止建设让中国工人们信心产生动摇。中止,除了来自当时内部高层保守派阻力外,最大的阻力其实是

“资金”

问题。中国在当时是搞

“计划经济”

所以是没外债的

(自给自足)

,可要改革开放全面搞市场建设,需要大量建设资金,中央国库那点钱很快烧光,对财政赤字不断扩大很担忧,没钱还怎么搞经济建设?

(日本NHK/图源)

危急时刻,在当时国务院原副总理谷牧与日本稻山嘉宽为代表的双方积极努力推动下,促成日本政府及日本民间金融向中国提供无息、低息贷款,3000亿日元支持宝山项目才得以恢复完工。

日本对华资金及技术援助始于1978年,截止于2008年,总共对华提供3万亿日元的援助

(包括有偿低息贷款、无偿资金合作、技术合作等)

,正因有资金的支持下,中国的制造工业、企业现代化、商业金融市场才有如此快速腾飞。

2.2 银行信贷

改革初期的成本最早由国家财政买单,但随着财政赤字不断扩大政府开始吃不消了,加之外资引进也是有限的,有隐性成本的,并且

“内资不来,外资不会来。内资领头来,外资跟着来

(摘自王安德)

”

,内资的发展同样需要资金的注入。

银行这时就充当重要的二把手角色,贷款给国企填补窟窿

(改革开放后国企私有化改制,3个工人有2两个要下岗,买断工龄等成本)

,贷款给参与经济建设的民营企业,出现坏账是银行背锅,但最终风险转嫁是给向银行储蓄的居民。

与之现在相反的是,改革开放后居民收入提升,余钱都是往银行存起来,中国居民储蓄率在全球排名前列,大致可分四阶段:

上升期

(1978-1994年)、

回调期

(1995-1999年)、

上扬期

(2000-2010年)、

下滑期

(2011年-至今)。

国民的储蓄是一国经济建设最廉价的资金来源,源源不断又周而复始的居民储蓄为经济建设提供充足的低成本资金。搞经济建设需要更多资金流向经济市场盘活,这时政府把信贷利率压低于市场均衡水平下

(放水)

,用廉价资金鼓励资本信贷投资,达到推动工业发展的目的。

前面提到国家财政吃不消后,银行接棒担任资金融通角色,出现不良坏账是银行背锅,银行要抵消掉不良坏账率就需要提高

“利差”

,利差的意思是居民储蓄利率和银行借贷给客户的利率之差。国家压低信贷利率鼓励资本信贷投资,银行要维持利差冲掉坏账,必然要降低居民储蓄利率,就如2019年居民储蓄一年利率1.5%,信贷4.3%左右,利差两倍多

(国际跨国银行利差1.44%均衡水平)

。

银行要冲掉坏账,降低不良资产率结果是,银行信贷倾斜向房地产、成熟制造业、地方政府基建,而新兴市场、高科技产业、高风险产业由于高风险又没有抵押物很难获得信贷,产业结构的扭曲导致的怪象,不用微墨紫多说,微友们都深有体会。

2.3 开放股市

银行的坏账率到1995年时比例已经很高,这锅银行是有点背不动了,这时第三梯队股票市场该上阵了,股票市场帮助消化国有企业改制窟窿成本,分摊银行坏账成本。

这就意味着银行的储蓄居民和二级市场的股民,一起来分摊消化改革建设的成本,我们享受着改革开放带来的红利财富的同时,也有义务与不可避免的的承担成本分摊。所以也就不难理解80 90后现在要接的高房价,其实就是在分摊改革中老的一代承担的成本转移。

2008年全球金融危机来临前,银行、国企享受着改革带来的巨大红利,赚取了高额利润,也正因为带着垄断色彩,金融业对外资和本土民营企业一直封锁没有开放。微墨紫印象中,对民营资本开放允许兴办银行是2010年后的事,也就是经历2008年那场全球金融海啸之后。

2010年之后的股票市场,掀起一股企业上市场潮,全民疯狂炒股。有学者研究得出的数据,中国股票市场跟经济增长关联性不足10%,而德国、欧美等发达国家的股票市场跟经济增长的关联性高达80%。这股上市潮的结果,

变成财富转移

,收割一茬又一茬的二级市场股民,白骨堆起一个又一个的《胡润财富榜》上市神话。

2.4 成本转嫁

马克思说过:

“通货膨胀是对内的掠夺,战争则是对外的掠夺”

,通货膨胀是政府向全民征收的一种隐性税收,当流通中的货币超出市场经济实际需求时,货币严重贬值、物价持续抬升。

“货币”

是政府实现宏观经济调控的重要工具,银行则是承载把货币流通向市场,这一过程银行又自带杠杆属性。当纸币成为货币之后,各国政府对货币滥发上瘾,无论地方债务、银行不良资产、养老金黑洞等都是多印钞解决的小事。

1988年8月19日清晨,中央广播电视播发

“价格闯关”

新闻(

中央政府全面取消凭票供应物价管制与价格双轨制,史称“价格闯关”)

引发全民恐慌抢购商品,银行发生严重挤兑。人们对通货膨胀预期升高,引发挤兑提款抢购商品导致银行系统存款总额下降20多亿,据统计1988年通胀率高达18.5%。

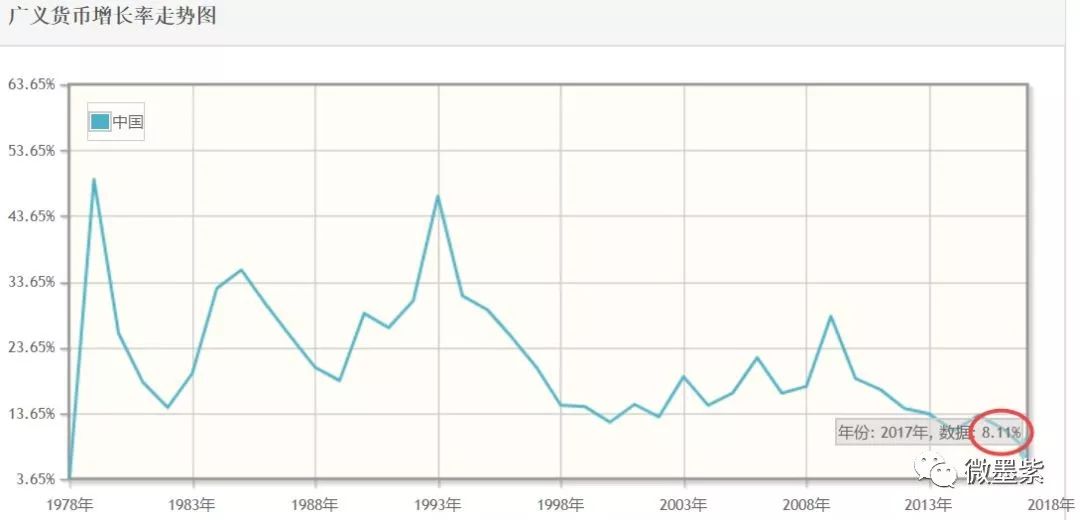

1995年3月18日,全国人大会通过《中国人民银行法》自公布之日起实行,其中规定中央政府财政赤字不得向人民银行透支,另外货币发行要跟经济增长保持平衡。

自此,广义货币M2逐年下降,除了2000年至金融危机后的2009年最高点外,此后一直创新低维持8%左右

(下图)

。

(快速理财网/图源)

当一个发展中国家从落后农业转型现代工业时,居民家庭就已丧失了投资能力。穷人习惯

(只能)

银行储蓄,厌恶风险,为了安全感,拼命往银行存钱;信贷买房是中产阶级唯一能用到

“杠杆”

对冲恶性通胀的地方;而富人阶层多数都是负债

“杠杆”

投资,赚钱的速度远快过通胀的速度。

改革开放40年来,通货膨胀30多倍

(非官方数据)

,到2020年我国货币M2将突破200万亿,远超美国成为世界冠军。举一生动例子,40年前一根油条5分钱,现在2元,上涨40倍,蒸发的钱去哪了? 一般来说,货币持续超发会引发严重通胀,但到目前中国并没有发生严重的恶性通胀,这得归功于我们根深蒂固几代人举债也要买房有关,据统计中国家庭房贷占GDP44%,北京、上海一线城市更是高达85%,钱都被用来堆高房价了,大家勒紧裤腰带过日子,而在消费品上钱越花越少,生活日用品对应的CIP指数能上涨就怪了,这就解释了物价没有明显上涨的原因。

货币在贬值,物价在上涨,货币越印越多。底层百姓却错觉的认为自己手头上的货币增加了,是财富在增涨,银行储蓄继续不二之选;中产阶级只能不断透支向银行借贷加大杠杆,从应对通胀的财产保值变成高杠杆赌博;而富人阶层可持有大量的现金流和优质资产抵押物,寻找更高回报率的商业投资,使得财富不断倍增。

这一过程就是财富转移,并非财富再分配,就像《西虹市首富》电影演的,富人的钱越花越富有,穷人则越穷。这是发展中国家过渡现代发达国家必须面临的矛盾,未来穷人的财富会提升,但不意味着能与顶层富人的财富拉近距离,我们浅层理解的贫富差距更不会消亡。

3.1 炒股

A股上证指数从去年持续创新低至今年初的2400点后,这几天A股市场报复性反弹,上证指数也突破3000点,股票群里的各种段子也火起来了,新股民高喊着牛市要来了,骨灰级股民则在一旁笑而不语。

新股民们好了伤疤忘了疼,忘了2015年被割到现在还没成功解套,忘了这波行情反弹是谁在兜底,谁在注水救市。

前面提到的,中国A股跟经济增长关联性不足10%,而西欧国家则高达80%。在说一数据,美国的银行总资产约12万亿美金,股市+债券市值超过60万亿美金,而在中国反着来,银行总资产80万亿,股市+债市规模仅20万亿,即在经济中直接融资比例是

“-75%”

。这也就不难理解,A股市场14家上市公司利润总和,是所有上市公司利润总和50%以上。

(前瞻投顾/图源)

股市的功能是帮助企业筹资的,是经济市场创新、创造价值的载体,增加财富与投资者股民分享市场红利的金融工具,而我们所见的A股成了财政、民企的财富转移工具。

不公平,不透明,严重受操控的市场还怎么玩? 加之近年经济增长乏力,中美贸易压力,货币汇率贬值,国内资本搬迁东南亚的内忧外患压力,何来牛市? 别忘了,前面说的欧美国家股票市场跟经济发展关联性高达80%。老股民被割怕了,也只是笑笑不语。

3.2 炒房

“房子是用来住,不是用来炒的”

国家态度已经表明,1998年国家实行住房货币化开始算起,21年全国房均价翻了近20倍,换算成百分比就是2000%,是银行年存款利率1.5%的1333%倍数,在这么炒下去就要重蹈日本上世纪90年代的房地产泡沫,到时船大就难掉头了。

去年厦门房价暴跌,万科在厦门的一别墅区降价5折出售,原来起价约500万/套,变成一口价278万/套,降幅44%,更有国庆黄金周杭州某楼盘跳楼价甩卖,最后未成交一套。

中国房地产伴随着我国人口红利成长,现在也伴随着人口红利的结束而结束。除此外,悬在头顶上达摩克利斯之剑的

“房地产税”

什么时候出台、如何征收?弄得人心惶惶,就说微墨紫身边的朋友,不少名下持有多套房产的已经在2017年开始抛售。

大家心里都清楚,房地产是地方政府的摇钱树,现在人口红利褪去,但瘦死的骆驼比马大,征收房产税只是时间问题。

3.3 互金、邮币卡、资金盘

P2P网贷2012年进入爆发期,达到2000余家;2013年P2P平台蓬勃发展,每天以1~3家快速增长;2015年正式被纳入监管,同年「e租宝」非法集资500多亿被立案侦查,提前向P2P投资者敲响警钟;2018年P2P陆续暴雷,光上海地区规模已超2000亿,同年杭州体育中心、北京金融街...... 后来的悲剧全世界都知道。

邮币卡、资金盘寄生于互联网,2014年在网络野蛮生长,这些微友们都在熟悉不过,微墨紫揭露曝光此类的文章写了三年多时间,就不在赘述。

炒现货黄金白银,跟资金盘相比口碑也好不到哪去,都是套路,不提也罢。

3.4 无标的物可炒

都说中国投资者热衷炒股、炒房、炒黄金、炒人头,大妈更是被架在嗤之以鼻聚光灯下,是他们真的无知,还是批判者们存在某种抵触的误解?

改革开放后,金融的分工确实越来越细,民众可选的金融投资品越来越多,原来是银行,后来有股市,有财富基金,信托基金,P2P理财...... 貌似欧美国家有的我们一样都不少。只是复制到了国内,不知是水土不服,没有深知其精髓,还是偷梁换柱就不得而知,民众投资一个踩一个坑......