(变有钱,我变有钱,然后发自内心的说金钱它不是一切……嗯,有道理)

1、

今天是一篇广告推送。

一篇网贷平台的广告,人人贷。

在做这个公众号以前,

我曾是互联网金融行业的一个记者,

对于这个领域里水深水浅,大概都知道。

所以,有P2P的广告找到我,我一般都推掉了。

不过这次,

我的广告商是人人贷,另当别论了。

(当然,以后也不排除有别的……

但请放心,我会保持节操的。)

人人贷算是我当初入行以来接触的第一个网贷平台,

其实,对于大部分来说应该都是这样,

P2P刚入中国的时候,被翻译成“人人贷”,

So,人人贷也算占了个好名字。

不过,有一点,知道的人应该不多:

人人贷曾经拿到过腾讯的融资。

2014年初,人人友信集团(人人贷母公司)宣布完成了1.3亿美元的A轮融资,创下了当时融资记录。

其中,挚信资本以6500万美元成为领投方。

腾讯是挚信资本的LP,其表示对人人贷公司的增长比较看好,于是,也进行了跟投。

不过人人贷几乎没拿这点出来宣传,算很低调了。

或者,它更喜欢这样的宣传方式⤵️

BTW,

片子拍得不错,不过,相比起张涵予,我还是更喜欢吴秀波……

2、

说完了这些表面上的东西,

从内部逻辑上,

来说说投资它的道理。

人人贷成立于2010年,

今年是第七个年头。

纵观人人贷的发展史,

算是一部互联网金融行业一线平台的发展史。

在每一个节点上,它的步子都踏得很准,

P2P这个概念刚进入中国的时候,人人贷成立,

当时行业远不像如今这样良莠不齐,所以很迅速地树立了品牌。

资本对互金最疯狂的时候,它拿到了1.3亿美元的巨额融资,

监管掀起疾风骤雨时,

2016年2月,人人贷上线了民生银行资金存管,是最早上线存管的平台之一。

今年,二季度末,人均借款金额为7.5万,低于20万的限额,借款人主要是小微企业主和白领。

银行存管、网贷限额,最关键的两个监管指标,它都达标。

若以合规对平台进行“一刀切”,人人贷是可以活下来的那种,而且活得很好。

看一些数据,

从成立到如今,

人人贷7年的成交额为365亿,体量真的不大。

相比华南一些短短两三年狂飙至千亿的平台,

我个人觉得,还是保守一些好。

今年算是人人贷相对“激进”的一年,

但2017年,截至目前,成交额也只有110亿元,

这个数量,一些平台一个月就能达到了。

待还给投资人的资金为175亿,

数字上看,个人认为,略高,

但从1.3亿美金融资额和1亿人民币注册资本、风险保证金等维度,

以及小额分散借款额度,以及较长的投资周期看,

这个杠杆率还算合理。

1.46%的逾期率,很低。

不过,所有平台的这个数据,我一般是不看的,一家比一家低,一家比一家会算。

然后,再稍微提一句,

青岛银行和人人贷有合作,人人贷可向青岛银行直接推荐借款人。

意思是银行机构认可人人贷的借款人,算是个不错的背书。

3、

其实,

说了这么多,可能都是废话。

我的粉丝中,大部分都有投资P2P的经验,

比我丰富的、对人人贷比我还了解的绝不在少数。

从利率上说,

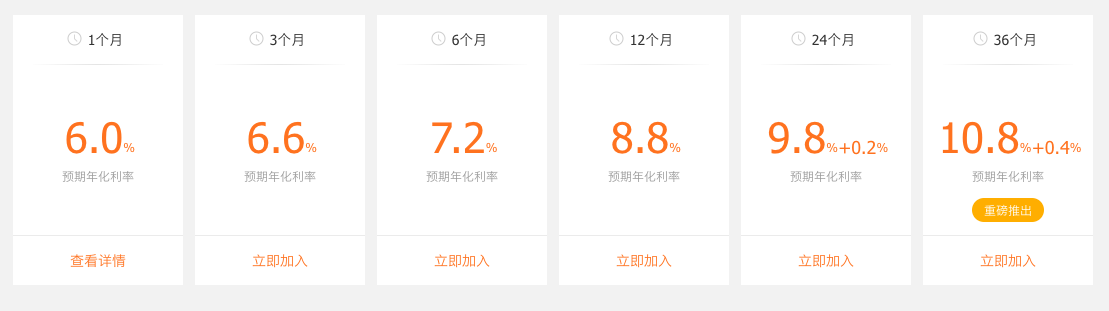

人人贷绝对不算高的,9%一年的收益,中规中矩吧。

(人人贷的利率水平大概是这样)

但从个人资产配置的角度上,

稳健的、激进的都得有吧,

稳健性的平台中,人人贷可以算是首选了。

可以试试人人贷一个挺有特色的产品——“优选计划”。

12个月的锁定期,满12个月之后进入可随时赎回的“活期”阶段,但收益同样是年化8.8%+0.2%。

算是个把流动性和收益兼顾得不错的产品。

我个人觉得,在整个行业降息大潮下,

与其把钱短期转来转去,看着利率越来越低,

倒不如长期持有一款稳定的产品。

人人贷提供了一些优惠给“海马小姐”的粉丝:

注册即送480元新手专享红包

投优选计划,最高可1%返现

活动时间:8月30日至10月9日

返现金额将在10月13日23:59之前发放至人人贷账户。

有兴趣的,

点击左下角「阅读原文」,试一试。

广告做完了,

节操应该还在……