作者|亚娜

“国货彩妆第一股”来了。

2024年12月10日,毛戈平正式在港交所主板挂牌上市,上市首日大幅高开报47.65港元,较上市发行价29.8港元涨59.9%。

上市首日,毛戈平股价涨幅达76.51%,市值达到254亿港元,在同行业中超过韩束母公司上美股份(143.69亿港元),仅次于可复美、可丽金的母公司巨子生物(522.85亿港元)。截至12月11日收盘,毛戈平股价为51.95港元/股,较首日略有回落1.24%。

值得一提的是, 毛戈平股份共计发行7842.34万股H股,募集资金总额约为23.37亿港元(约22.19亿元人民币),还在招股环节引入6名基石投资者,合共认购1亿美元(约7.29亿元人民币)的发售股份,其中包括CPE Investment、正心谷资本、常春藤基金等。

毛戈平的成功上市,让内地一众消费品公司看到了新的资本机会。

近日,“中国版乐高”布鲁可、新茶饮公司古茗,相继通过中国证监会备案,即将向港股IPO发起冲击。

多家排队等待上市的新消费品牌们在年内获得了新一轮融资

。仅9月,户外品牌伯希和PELLIOT、连锁咖啡品牌NOWWA挪瓦先后完成了数亿元B轮融资、以及数亿元B++轮融资。

创立二十四年来,毛戈平将三分之一的时间精力都扑在了上市这件事上,上市这条路一走就是八年

。辗转于A股和港股市场之间,几经波折,毛戈平终于在第五次冲刺IPO取得了成功。最新招股书显示,今年上半年,毛戈平营收达20亿元,创下近5亿元利润。

2019年,凭借与知名时尚博主“深夜徐老师”合作改装走红全网后,毛戈平先后为网红张大奕、流量小花赵露思、李佳琦助理旺旺进行过改妆,创造了多个热搜话题效应,借助网红、名人效应传播,毛戈平也逐步坐实了“换头大师”的称号。

主打“以妆带品”,以线下美妆培训、专柜直销起家的毛戈平公司

,近些年踩中了直播电商红利,迅速跻身抖音电商彩妆品牌头部梯队。

但与珀莱雅、韩束等美妆品牌70%到80%收入来自线上不同,毛戈平依然有超过50%的收入来自线下。

这也被认为是毛戈平持续保持利润高增长的重要原因,相比之下,多家美妆品牌无论是营收还是利润都在同比下滑。

在业内外为其成功上市欢呼之际,也有不少质疑声仍指向了对毛戈平

过度依赖个人IP以及国货美妆通病“重营销、轻研发”担忧。

完成上市这一里程碑后,毛戈平又将如何实现自我突围?

毛戈平上市遭到热捧,一定程度上也透露出港股在消费领域回暖的讯息。

不只是美妆,2024年,很多内地消费类公司都在港股实现了不错的市值增长。

仅以“盲盒第一股”泡泡玛特为例,这家公司在今年重回千亿市值,年内股票涨幅达到271%。

无论是美联储进入降息周期,外资对于港股的关注度开始提升,尤其是,内地“积极”、“宽松”的政策走向,都在利好股市。

德勤此前在2024年IPO市场报告中预测,今年香港新股集资额达600-800亿港元,年底时继续跻身“全球四大”。有数据显示,港股市场上半年有超过九成的新股获得超额认购,同比增长6%,新股平均超额认购倍数近150倍,去年同期只有平均不到10倍。

市场对毛戈平的热捧,从新股认购期就开启了。

在港股新股公开发售期间,毛戈平股份最终认购倍数或超800倍,申购总额也超越了之前的热门新股,成为了2024年的港股“冻资王”。

上美股份、巨子生物等“前辈们”在港股市场的业绩高增长,或成为带动港股市场对国产化妆品公司投资热情的动因。

今年上半年,上美股份和巨子生物业绩营收分别达到35.02亿元、25.4亿元,同比增长120.7%、58.2%,净利分别同比大增308.7%、47.2%至4.12亿元、9.81亿元。

纵观毛戈平的上市进程,属于起了个大早赶了个晚集。

作为国内美妆市场最早推动上市进程的彩妆企业,

毛戈平上市之路一波三折,先后三次冲击A股失败,又转向港股发起了两次冲击

。自2016年起,毛戈平先后三次向A股市场递交招股书,分别是在2016年12月、2017年9月、2023年3月。

在毛戈平第二次与A股失之交臂的2017年,国产美妆护肤品牌迎来来一波上市潮,拉芳家化、珀莱雅、丸美股份、华熙生物先后在这一年成功上市,其中珀莱雅与毛戈平是同年递表,在纽交所挂牌的华熙生物从品牌成立到上市仅用了4年时间。

在与A股长达7年的拉扯战中,毛戈平曾在2021年10月迎来首发过会,但最终也没等来证监会的一纸批文。最终,

毛戈平在2024年1月主动撤回了上市申请。毛戈平公司在招股书中给出了解释,称鉴于公司在A股上市申请时间表的不确定性、业务前景、未来发展战略及营销环境,决定自愿撤回A股上市申请。

第三次IPO冲击失败后,毛戈平转而改道向港股发起上市申请。2024年4月,毛戈平首次向港交所递交招股书,随后因招股书满六个月失效,毛戈平于10月再次更新了上市申请,这次,毛戈平终得偿如愿。

回望毛戈平的上市之路,之所以坎坷

与其曾经最大外部股东“九鼎系”不无关联。

根据毛戈平早前提交招股书显示,2015年10月,九鼎投资以7330万元以转让形式获得毛戈平10%股权,成为毛戈平公司最大外部股东,公司实控人毛戈平及其家族合计持有公司81.88%股权。

随着“九鼎系”暴雷,毛戈平的IPO进程间接受到了影响

。2018年九鼎集团发布公告称,因涉嫌违反证券法律法规遭证监会立案调查。2023年九鼎集团迎来了最终处罚,九鼎投资及旗下九泰基金实控人吴刚因干预公募基金经营活动被处100万元的罚款,并被采取证券市场5年禁入措施。

在转战港股之际,毛戈平决定与“九鼎系”资本彻底剥离,一个月内苏州浦申九鼎投资中心先后以5.51亿、1.07亿、7190.5万,总计7.3亿元的价格,向毛戈平夫妇控制的帝景投资、深圳笃实以及苏州锦鸿转让了所持有的10%的股份。转让完成后,“九鼎系”资本套现7.3亿离场,获得了近乎10倍的回报,毛戈平也如愿扫清了上市路上的阻碍。

另外引来争议的是,

在本次港股上市前夕,毛戈平进行了两轮大额分红,总计分红数额达到10亿元。

尽管上市前夕进行分红遭到市场诟病,但也有观点认为,在撤回A股上市后转战港股上市之前进行大额分红,应该是公司为了优化财务结构,减少上市时的财务压力,或者是在上市前对内部股权结构进行调整的一种策略。

近年来,

毛戈平展现出极强的盈利能力

。

据招股书显示,仅2024年上半年,毛戈平营收就达到近20亿,净利润达近5亿元。

对比上市的国货化妆品企业,剥离非化妆品业务后排名来看,2024年上半年,毛戈平的营收位列第七,超过了逸仙电商、华熙生物、丸美股份等;净利润则位列第三,仅次于巨子生物和珀莱雅。

2021年到2024年上半年,毛戈平总收入分别达15.77亿元、18.29亿元、28.86亿元和19.72亿元;净利润则分别达到了3.31亿元、3.52亿元、6.64亿元和4.93亿元。

(注:图表数据来自在国内外主板上市的中国化妆品企业上半年财报。贝泰妮、敷尔佳营收部分包含了医疗器械类收入;巨子生物营收统计剔除了保健食品及其他收入;华熙生物营收统计口径为功能护肤品业务收入;福瑞达营收为化妆品板块收入;上海家化营收收入统计口径为其个护事业部(六神、美加净品牌)、美妆事业部(玉泽、佰草集、典萃、双妹品牌)、创新事业部(启初、家安、高夫等品牌)。

在行业遇冷的大环境下,国产化妆品企业高端化之路走的普遍不顺,收入高度依赖线上销售渠道已是老生常谈的问题。而随着线上投流成本不断攀升,产品销量一路下滑,品牌们利润空间被大幅压缩。聚焦到各家最新的三季度财报,

仅有珀莱雅、丸美股份实现了收入、净利润同比增长。

即便是业绩名列前茅的珀莱雅也难抵行业下滑趋势,根据其三季度财报显示,珀莱雅收入、净利润环比分别下滑30.32%、25.4%,上海家化、贝泰妮在三季度更是出现了业绩亏损情况,分别亏损7529.97万元、6899.93万元,其中贝泰妮是上市以来首次出现单季度亏损。在不少品牌的财报中,一致提出了来自线上大促活动增加了旗下品牌的费用支出。

行业最新风向是,化妆品品牌们又开始重新重视起了线下渠道。

珀莱雅开始针对百货渠道进行门店结构优化,推进品牌直营模式转变,上半年,珀莱雅在百货渠道的销售费用同比增长48.08%至2.05亿元;巨子生物的线下直销收入虽然占比较少,仅为0.676亿元,远比不上其在线上直销渠道的17.7亿元营收,但同比增速却高达82.2%,亦表明其正在加速对线下渠道的布局。

事实上,

以珀莱雅、自然堂、玛丽黛佳为代表的老牌国货美妆品牌们也曾将线下渠道作为主力,但随着线上电商消费热兴起,纷纷缩减了线下专柜的规模转向线上渠道。

不同于行业大多数,

毛戈平是一家以线下渠道为主力营收来源的化妆品公司

。据其招股书显示,自从2021年起,毛戈平的线下渠道销售规模就一直超过线上,在2021年达到64.6%的峰值。尽管近年来,毛戈平开始猛发力线上销售渠道,但截至今年上半年,毛戈平线下渠道收入为9.67亿元,同比增长了22.6%,占总营收比依旧达到50.9%。

毛戈平在线下布局之广,光是百货专柜数就高达372个

,并拥有超过2700名美妆顾问,根据弗若斯特沙利文的数据,这一数量在中国美妆品牌中排名第二。

在线下渠道,毛戈平专柜配备的特有妆容体验服务,和毛戈平化妆培训学校培养专业人才的课程体系,共同构筑了毛戈平高溢价的基础。

早在2000年,毛戈平开设第一家线下专柜之初,就打出了“妆容体验”的差异化使品体验,在毛戈平专柜,消费者可以体验到经过专业化培训的柜姐提供的试妆服务。而为这些柜姐提供专业化培训的正是毛戈平旗下的毛戈平形象设计艺术学校。

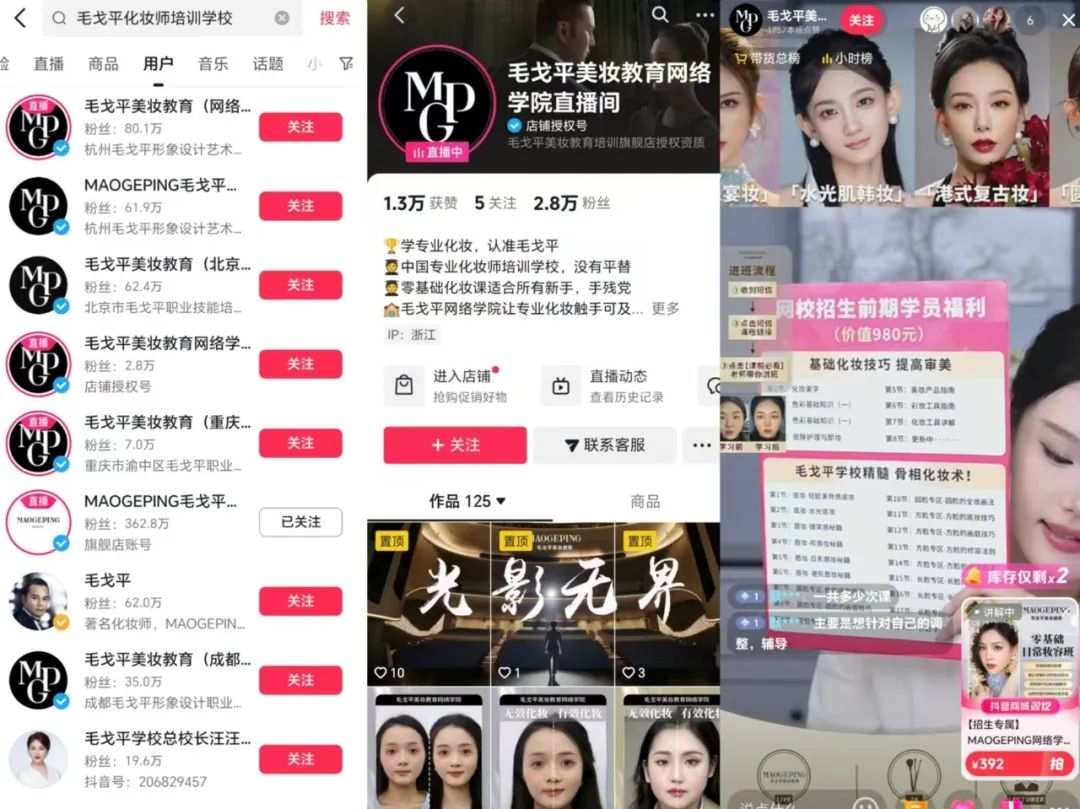

从2000年开始,毛戈平先后在北京、上海、杭州、成都、重庆、武汉、郑州、深圳、青岛九地设立培训机构,远超同行业竞品东田造型(3家)、百美汇(3家)、吉米化妆学校(1家)。20多年的时间里,毛戈平培育了超15万名彩妆造型专业艺术人才。

以自身为明星IP,毛戈平化妆培训学校打出了“包教包会”的旗帜,曾在美妆圈内红极一时,一度成为不少美妆博主进行内容创作的“流量密码”

。博主们将在毛戈平学来“换头术”成果发布至自己的社交媒体账号上,进行涨粉变现。据悉,毛戈平线下化妆技能培训业务的体量已经超过亿级。

毛戈平将自身打造IP的经验复用于其线下培训体系,批量打造了一波“美妆名师IP”

,毛戈平妻子汪立群是毛戈平学校最大的名师IP,名为“毛戈平学校总校长汪汪姐”,在全网有66.8万粉丝,其中在抖音有19.6万粉丝,小红书有12.2万粉丝,微博有35万粉丝。

通过名师IP带动持续为其线下化妆培训机构引流。

从2020年开始,汪汪姐通过“气韵东方创意彩妆”系列的各类展示教程,为线下课程引流。而在抖音平台,毛戈平各地培训学校以机构IP的形式在抖音开设账号,通过“392元”的新手小白课线下课程引流,也有一些直播间只讲解化妆技巧,不售卖任何课程。

毛戈平化妆学校的课程设置则按照学习周期划分,短至2个月长至1.5年不等,分为基础、进阶、高级、形象设计与艺术创意、化妆造型全科等梯度

。其中化妆造型全科课程是受欢迎的课程,主要受众为上班族、在校大学生,特别是自媒体博主。同时,毛戈平旗下的化妆产品,也会通过培训过程销售给学生。在社交媒体上有博主表示,毛戈平化妆学校的课程费用每年都会相应增长一两千元。

以5个月课程学制为例,在毛戈平此前招股书中曾提到,2022年毛戈平学制5个月课程学费为1.78万元。