【海通证券研究所出品 欢迎点击链接

阅读】

<

深度探索·

畅快交流·

共创智慧·

拒绝平庸

>

晨会观点速递…

晨会观点速递

深度探索

·

畅快交流

·

共创智慧

·

拒绝平庸

海通研究所出品

海通研究所出品

固收

(姜超)

债市未来何去何从?

上周债市大幅调整主因部分经济金融数据超预期,以及周小川行长关于经济增速的发言引发巿场不同解读;对于未来政策面,我们认为货币政策中性,金融监管趋严;对于未来基本面,我们认为需求回落支持长端利率往下;曲线中期平坦化,在货币政策没有大幅放松、超储率低位的背景下,债市整体赚钱不易,票息策略整体是最佳策略。

策略

(

荀玉根

)

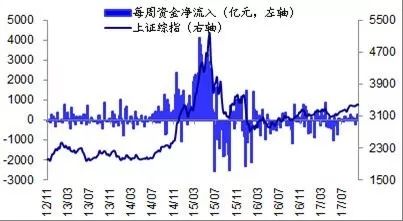

最新一周资金净流出

134

亿元

预计最新一周资金入市合计约净流出

134

亿元;市场情绪有所下降;融资融券市场看多情绪下降;产业资本二级市场净增持

0.01

亿元;并购重组跟踪,

上周证监会并购重组委员会审议通过3家,分别为兰州兰石重型装备股份有限公司、华北高速公路股份有限公司与南中航黑豹股份有限公司。

行业热点

【传媒】持续推荐游戏板块

关注全年票房高增长。

地产后周期,传媒板块的机遇期;维持行业观点,以业绩为锚,关注龙头的估值切换与低估值高增长公司的成长性。行业层面,关注游戏板块低估值与高增长以及

2017

年下半年国内票房的高增长。(

钟奇

)

【煤炭】行业过度悲观,关注动力煤公司。

本周(

10.16-10.20

)板块下跌

2.9%

,继续跑输沪深

300

指数

3.05pct

,基于经济悲观预期的负面情绪已经宣泄较为充分。我们认为,如果未来环保安检格局不大变,动力煤价格可能不会像大家预期的下跌,反而可能上涨。建议关注动力煤投资机会,重点推荐露天煤业。(

吴杰

)

【中国人寿】前三季度净利润高增长源于投资收益增加,远超预期。

我们预计中国人寿

2018

年新单保费可以实现正增长,整体新业务价值率进入长期上升通道。目前股价对应

2017

、

2018P/EV

分别仅

1.09

和

0.94

倍,利润高增长有望催化估值提升,“买入”评级。(

孙婷

)

【亨通光电】三季报预增

50%-80%

,“买入”评级。

主要观点:

1

;供需仍不平衡,光纤光缆龙头利润加速释放;

2

;海外业务加速拓展,

5G

提速更值期待;

3

;新兴业务加速推进,助力业绩持续增长(

朱劲松

)

【天孚通信】三季报业绩符合预期,业务逐步进入收获期。

主要观点:

1

;投入期利润暂时下滑,发展基础不断夯实;

2

;无源新产品逐步进入收获期;

3

;有源高速

OSA

打开成长空间

(

朱劲松

)

本周最新重点报告

《策略周报:新时代的股市:经济平盈利上》

1022

核心结论:

①

中国特色社会主义进入新时代,增长模式从加大要素投入转变为依靠创新驱动,基本面特征表现为经济平而盈利上,主要源于产业结构优化、行业集中度提升、企业国际化。

②

在新时代,新产业方向为先进制造、品牌消费、现代服务,以满足美好生活需要。

③

6

月初提出的震荡市向上波段未结束,市场稳中向好,重视业绩和估值的匹配,看好金融、消费白马、建筑,绩优价值型成长股。

风险提示:业绩不及预期,货币政策收紧,美联储加息超预期。

《海航基础公司深度报告:重组开启新篇章,业务模式布局深远