市场流动性分化指的是市场整体的流动性分布不均匀现象,分布越不均匀,股票之间流动性差异越大,则流动性分化程度越严重。流动性分化既是投资者行为的结果,也会反过来影响投资者的策略和行为,直接关系到

金融市场的生态。另外流动性分化也会影响

资本资源在上市公司间的分配。

因此对于流动性分化应当给予足够的关切和重视。

流动性分化的现象在很多市场中存在,比如港股的流动性分化十分严重,众多“小票”长期无人问津,有些全天无一笔交易,大量资金集中在屈指可数的大市值优质股。美股近十年来针对个股流动性分化加剧的问题,通过最小报价单位(tick size)等改革措施,努力推动小市值股票的流动性与大市值股票趋同。

尽管近年来散落在媒体中的零星报道(见文末提供的新闻链接)认为,我国 A 股市场的流动性也正在出现分化现象,但无论是学界还是业界一直缺乏系统性的定量分析。

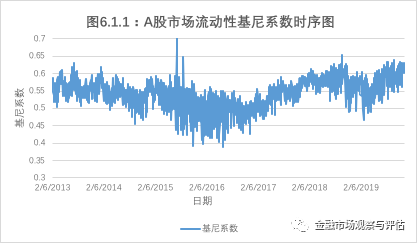

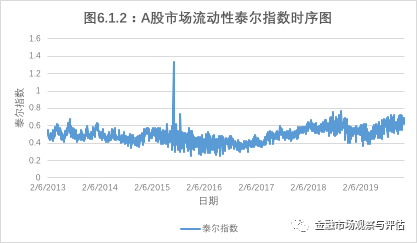

我们采用被广为接受的基尼系数来测度 A 股市场的流动性分化程度。基尼系数是属于洛伦兹曲线类的衡量不平等程度的指标,被广泛用来测度各种分布的不均匀程度。

数据样本为 2013 年-2019 年共 7 年的所有 A 股股票日度数据,并采用 Amihud 非流动性指标对流动性分化进行了测量,结果显示(如下图):

在样本期内,

无论是基尼系数还是泰尔指数序列,都明显呈现了“V

”

字形。具体地,在 2016 年以前,市场流动性分化程度整体呈下降趋势,但

从2016年初开始,逆转为上升趋势。这说明从2016年开始,A股流动性分化有所加剧。

为了保证结果的稳健性,我们还使用了不平等程度的另一个指标——泰尔指数,以及其他流动性指标如成交量、换手率和买卖价差,均得出了类似的结论。

那么,是什么原因导致了 A 股市场流动性的分化呢?市场收益率和波动率看上去是合理的解释。如果市场收益率上升,投资者的风险偏好可能发生改变,转而喜欢投资风险较高的中小市值股票,从而降低流动性的分化程度;而如果市场收益率下降,则投资者会转而将资金投向走势稳定的大市值股票,从而增加流动性的分化程度。整体上看,市场收益率应当与流动性分化呈现负相关关系。

从波动率的角度看,如果市场波动率上升

,投资者出于避险目的会把资金投向更为安全的流动性更好的大市值股票,从而进一步加剧流动性分化。因此波动率与流动性分化指标之间应当呈现正相关关系。

为了克服回归分析中可能存在的反向因果问题,我们先对股票数据进行GARCH建模,从中分离出预期收益率、预期外收益率和条件波动率时间序列,并将这些变量对流动性分化指标进行回归分析。结果发现,

与上面的分析一致,当(预期外)市场收益率下降或者条件波动率上升时,流动性分化加剧,且系数的显著性和模型的拟合程度均很高。

近年来北向资金在 A 股市场上扮演了越来越重要的角色。

由于外资具有相对成熟的投资体系和研究能力,所以被市场称为“聪明钱”。

北向资金往往具有逆向投资的特点,即在市场恐慌性下跌时,北向资金会净买入A股股票,进行“抄底”;

并且其也善于发现一些优质的廉价股票,所以北向资金会给一些小市值且流动性相对较弱的股票提供流动性,并且对A股市场的投资者也具有一定的引导作用。所以北向资金