2015年矿业表现跌至谷底,2016年初的零星复苏迹象一度重燃行业希望,似乎预示着行业正以缓慢但稳定的速度逐渐复苏。2017年以来,全球大部分国家的经济前景均有所改善,货币政策也逐渐回归正常化,全球经济迎来复苏迹象。国际货币基金组织(IMF)最新一期世界经济展望报告中将今年全球经济增长预期由3.4%上调至3.5%,受此影响,全球矿业基本面有所好转。

全球矿业特点

1、主要产品市场短缺加剧,社会库存总体下降

从供给端来看,在价格稳步回升的刺激下,2017年以来全球多数金属矿产品种产量均有所回升,且国内主要金属矿产品产量增幅明显大于国际市场。从需求端来看,在全球经济复苏稳固和中国经济逐步企稳的支撑下,2017年全球多数金属及矿产品消费量稳步增加。得益于需求端改善加快,2017年上半年全球多数金属及矿产品的短缺程度较2016年有所扩大。由于主要商品市场持续短缺,2017年以来多数商品的社会库存也跟随性回落。

2、多数产品价格持续上涨,铜锌表现最为强势

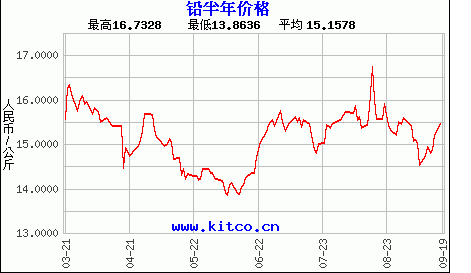

自2016年四季度开始,国际市场金属矿产价格全线触底反弹。进入2017年,经过短暂的调整之后,主要产品价格继续抬高,并成为推动全球大宗商品价格上涨的主力。主要商品中,仅有锡、铁矿9月初价格较年初有所回落,但年内均价较去年全年均价涨幅分别为11.95%、26.07%。而无论是从均价涨幅还是年内涨幅来看,2017年至今铜、锌、铅价格上扬都超过20%,是表现最为强势的品种。

2016.7-2017.9日铜价价格走势图

2012.9-2017.9月锌价走势图

2017.3.21-9.19日铅价走势图

3、矿业公司业绩继续改善,全年利润或将爆发

在商品价格回升、生产成本压缩、资产结构及管理优化等方面的支撑下,2016年全球矿业公司经营业绩显著改善,大部分企业都实现扭亏为盈。而得益于商品价格的持续反弹,2017年国际矿业公司经营状况进一步改善。从目前的市场形势和趋势判断,预计2017年主要矿业公司都将迎来久违的利润“大爆发”。

4、矿业投资整体依旧谨慎,个别企业开始扩张

商品价格持续反弹以及经营业绩显著改善,在很大程度上修正了国际矿业公司之前对市场前景的悲观预期。不过,目前多数矿业公司对待投资的态度仍偏谨慎。就2017年上半年而言,十大矿业公司中,六家企业资本支出同比减少,四家企业资本支出同比增加。

5、并购投资市场有所降温,中资仍是主要买方

2016年,全球矿业领域发生的项目并购和股权收购事件(包括已完成和进行中的项目)及金额均创2013年以来新高,而2017年以来市场有所降温。2016年,以洛阳钼业(收购自由港旗下Tenke铜钴矿及英美资源位于巴西铌、磷资产)和渤海华美基金(收购Lundin矿业拥有的Tenke铜钴24%股权)为代表的中资矿业企业及机构投资者频繁出手,是推动国际矿业市场并购和股权投资交易反弹的核心力量,而2017年这一特点仍在延续。

6、机构预期短期市场乐观,企业对铜尤为看好

8月下旬彭博对国际金融机构的调查数据显示,多数投资者对年内金属矿产品市场较为乐观,预计多数产品价格相对于目前的年内均价都会有进一步抬升。不过,机构投资者对中期市场看法相对谨慎,多数机构认为2018年之后主要产品价格上涨将缺乏动力,而铁矿、锌价格将面临下行压力。相对于机构投资者,矿业公司对未来几年铜市场的预期较为乐观。无论是综合型还是专业型矿业公司,大家对未来几年铜市场都一致性看好。

来源:中国矿业报网;金融界;中国纸金网; 中国矿业报

·END·

长摁二维码,添加主编微信

邮箱:[email protected]

长摁二维码

订阅《矿业界》微信公众平台