10月经济数据显示供需均有所下行,经济看似继续处于放缓趋势中,但具体分析细项,则可以看到经济存在逐步企稳的可能。

生产面的工业增加值在季末后再度回落,其中主要受出口交货值拖累,从出口数据和摩根大通全球制造业PMI的企稳回升来看,短期外需并不弱,因而出口交货值下行或与报数前移有关,未来继续下行可能性有限。

而从需求面来看,关键的两个内需部门房地产和基建表现并不差。

房地产销售保持韧性,房地产销售面积保持平稳,房地产投资小幅下滑,但新开工增速明显回升,结合近期部分地区放松房地产管控,未来地产将继续强韧。

而基建投资同比增速虽然小幅下滑,但考虑到去年同期的高基数,基建投资并不弱,结合近期政策持续发力稳定基建,未来基建投资增速将延续回升态势。

因而,总体来看,无需对经济过度悲观,经济依然处于企稳过程中。

今日统计局公布数据显示经济有所下行。

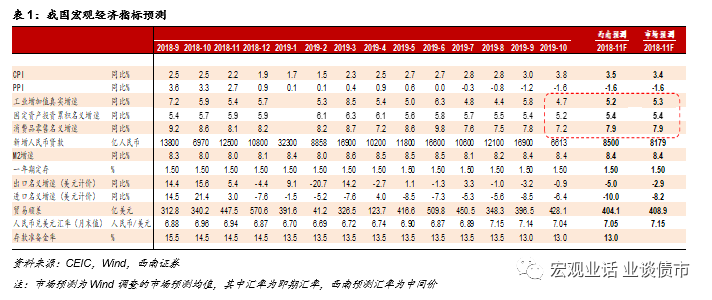

工业生产明显回落,主要受出口交货值拖累。

9月工业增加值同比增长4.7%,增速较上月回落1.1个百分点,工业增加值回落幅度超过市场预期(图1,表1)。

分结构来看,工业增加值回落主要受出口拖累,10月出口交货值增速较前值回落3.1个百分点至-3.8%。

而跟出口相关度较高的计算机、通信和其它电子设备制造业增加值同比增速较上月回落3.2个百分点至8.2%。

此外,通用设备、专用设备工增增速较上月分别回落0.4和2个百分点至3.1%和5.0%。

出口交货值回落与反应出口企稳向好的指标出现背离,未来继续回落可能性有限。

出口交货值增速下行,首先受高基数影响,2019年10月出口交货值处于过去6年的最高水平。

并且,出口交货值的下行与跟出口更加相关的财新PMI的上行出现背离。

而且反应全球出口外贸形势的摩根大通全球制造业PMI从7月开始持续回升,预示着全球出口也在边际改善,这也与出口交货值增速下行不一致。

因而10月出口交货值的回落,或许与报数前移至9月有关。

如果将9-10月合并来看,出口交货值平均增速为-2.3%,增速依然保持弱平稳。

在全球经济下行斜率趋缓的背景下,出口交货值难以持续大幅下行。

需求保持弱平稳,基建回落受专项债错位发行影响,PPI见底回升将对制造业投资构成持续支撑。

10月固定资产投资同比增长3.4%,较上月回落1.3个百分点。其中基建投资出现回落,10月当月同比增长2%,增速较上月回落3个百分点。主要受去年高基数因素影响,去年10月基建投资同比增速从9月的-2.0%提升至5.9%,提升7.9个百分点。但11月开始,基数效应将再度减弱。同时伴随着逆周期政策将继续发力,基建作为抓手依然有发力空间,近期国常会要求降低部分基础设施项目最低资本金比例也体现了这一点。未来基建依然将保持升势。制造业投资出现回升,增速较上月回升1.4个百分点至3.4%。PPI在10月见底之后将震荡回升,从而也将对企业盈利构成修复,并支撑制造业投资继续回暖。

需求保持弱平稳,基建回落受专项债错位发行影响,PPI见底回升将对制造业投资构成持续支撑。

10月固定资产投资同比增长3.4%,较上月回落1.3个百分点。其中基建投资出现回落,10月当月同比增长2%,增速较上月回落3个百分点。主要受去年高基数因素影响,去年10月基建投资同比增速从9月的-2.0%提升至5.9%,提升7.9个百分点。但11月开始,基数效应将再度减弱。同时伴随着逆周期政策将继续发力,基建作为抓手依然有发力空间,近期国常会要求降低部分基础设施项目最低资本金比例也体现了这一点。未来基建依然将保持升势。制造业投资出现回升,增速较上月回升1.4个百分点至3.4%。PPI在10月见底之后将震荡回升,从而也将对企业盈利构成修复,并支撑制造业投资继续回暖。

房地产市场保持韧性,新开工与施工延续回升支撑建安投资。

10月当月商品房销售面积同比增长1.9%,增速较上月小幅回落1个百分点,累计同比录得0.1%,是年内首次转正。在房地产销售继续保持强韧的情况下,土地购置和房屋新开工面积同比出现延续回升,二者分别较上月回升2.4和16.6个百分点至12.8%和23.2%。地产施工和竣工面积单月均有明显回升,分别较上月回升14.4和12.6个百分点至19.2%和9%。地产商继续大力推盘,并抓紧施工和竣工提高周转,新开工和施工回升将对未来地产投资的主要拉动项建安投资构成支撑。房地产投资小幅下行1.7个百分点至8.8%。虽然本轮地产调控对房企表内房开贷和表位信托融资有所收紧,但是地产销售保持韧性,按揭贷款依然保持平稳增长,因而房地产投资资金来源增速平稳,地产投资也难以明显大幅下行。

整体消费延续弱势,但消费放缓速度超预期或与双十一透支10月消费需求相关。

10月社零增速较上月回落0.6个百分点至7.2%,实际同比增速更是较上月放缓0.9个百分点至4.9%,低于市场预期。

其中汽车分项增速小幅回落,较上月下降1.1个百分点至-3.3%,非汽车增速同样较上月下滑0.7个百分点至8.2%。

而地产相关的家电、家具以及建筑装潢材料增速均有所放缓,这于地产竣工面积增速大幅上下行并不一致。

而化妆品等其它分项增速也有所放缓。

猜测这于双十一透支10月消费需求有关。

整体居民收入偏弱环境下,消费将延续弱势增长状况。

拨开迷雾看数据,对经济不宜太悲观。

工业增加值出现低于预期的回落,这主要受出口交货值下行拖累。

但出口交货值回落与财新PMI(跟出口更相关)的回升以及摩根大通全球制造业PMI回暖所指向的出口修复有背离。

我们认为10月出口交货值的回落与报数前移至9月相关,合并9-10月来看,出口交货值保持平稳。

从需求面来看,专项债发行错位导致基建增速小幅回落,但逆周期政策将继续发力,基建项目审批加快,基建将保持回升态势。

房地产销售保持韧性,地产投资资金来源保持平稳,因而地产投资难以大幅下行,也将保持平稳。

而随着年末PPI跌幅收窄甚至转正,企业盈利也将有所修复,制造业投资将平稳向上。

因而对经济无需过度悲观,4季度经济将保持弱平稳。

债市短期仍将保持震荡。

经济保持平稳,通胀继续上行,意味着债市难有趋势性机会。

但债市上行空间也有限,虽然通胀持续上行,但央行调降MLF利率显示央行不会明显收紧流动性和和货币政策,流动性保持宽松利率难以大幅调整。

而且10月的托管数据显示银行配置盘在增持利率债,这也封杀了利率债上行的空间,因而短期债市或继续震荡。