前不久,国家医保局发布关于印发《前七批国家组织药品集中采购品种可替代药品参考监测范围》(以下简称“监测范围”)的通知,以监测国家集采中选结果实施情况,防范不合理的临床替代使用。

概览监测范围,不难发现,

可替代药品多为适应症重叠的同一或临近治疗小类药品。

心血管系统用药患者基数多、临床需求大,是集采的重要领域之一。按中选产品计,1-5批集采已纳入97个心血管系统用药。

心血管用药的一大类是降压药,包括钙拮抗剂、利尿剂、β受体阻滞剂、血管紧张素转换酶抑制剂(ACEI)、血管紧张素II受体拮抗剂(ARB)5个治疗小类,监测范围将后两个治疗小类——血管紧张素II受体拮抗剂和血管紧张素转换酶抑制剂(ACEI)列为可替代药品,本文将选此进行分析。

临床常用降压药

主流品种

均纳入集采

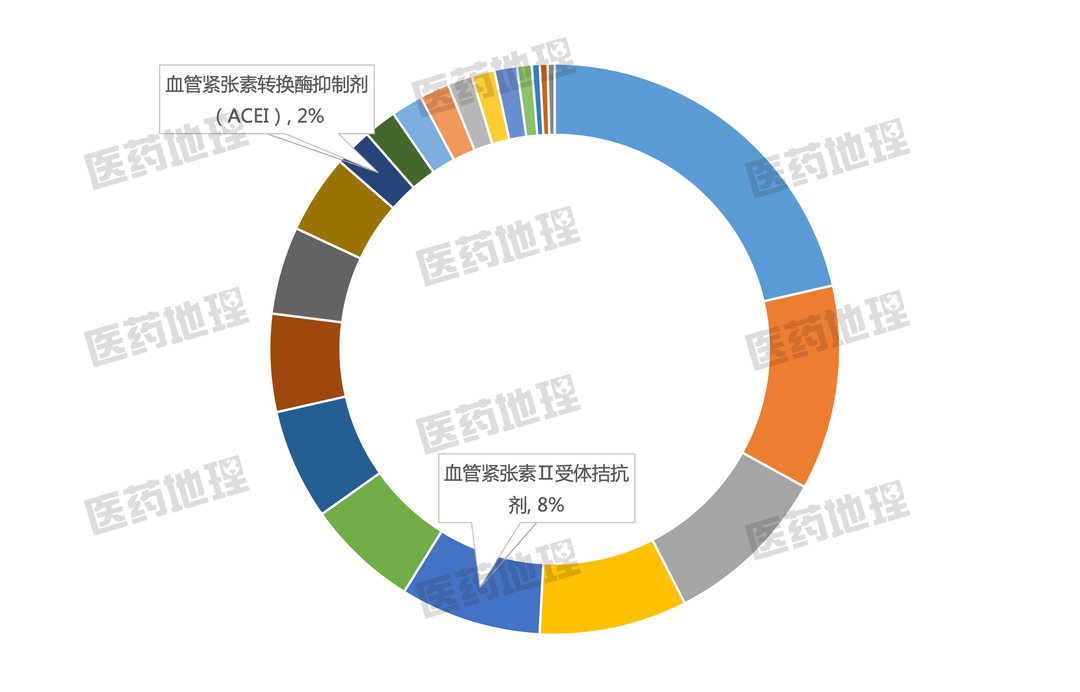

图1展示了2018年全国样本医院心血管系统药物销售额占比情况,ACEI和ARB小类合计占比为10%,临床使用较多。其中,ARB小类占比较高,为8%,ACEI小类占比较少,为2%。

图1:2018年全国样本医院心血管系统

药物

销售额占比

根据PDB全国样本医院市场数据,

ARB和ACEI小类共查询到19个通用名,监测范围纳入17个主流通用名,

一方面表明这两类降压药的相互可替代性,另一方面也体现监测的全面性。

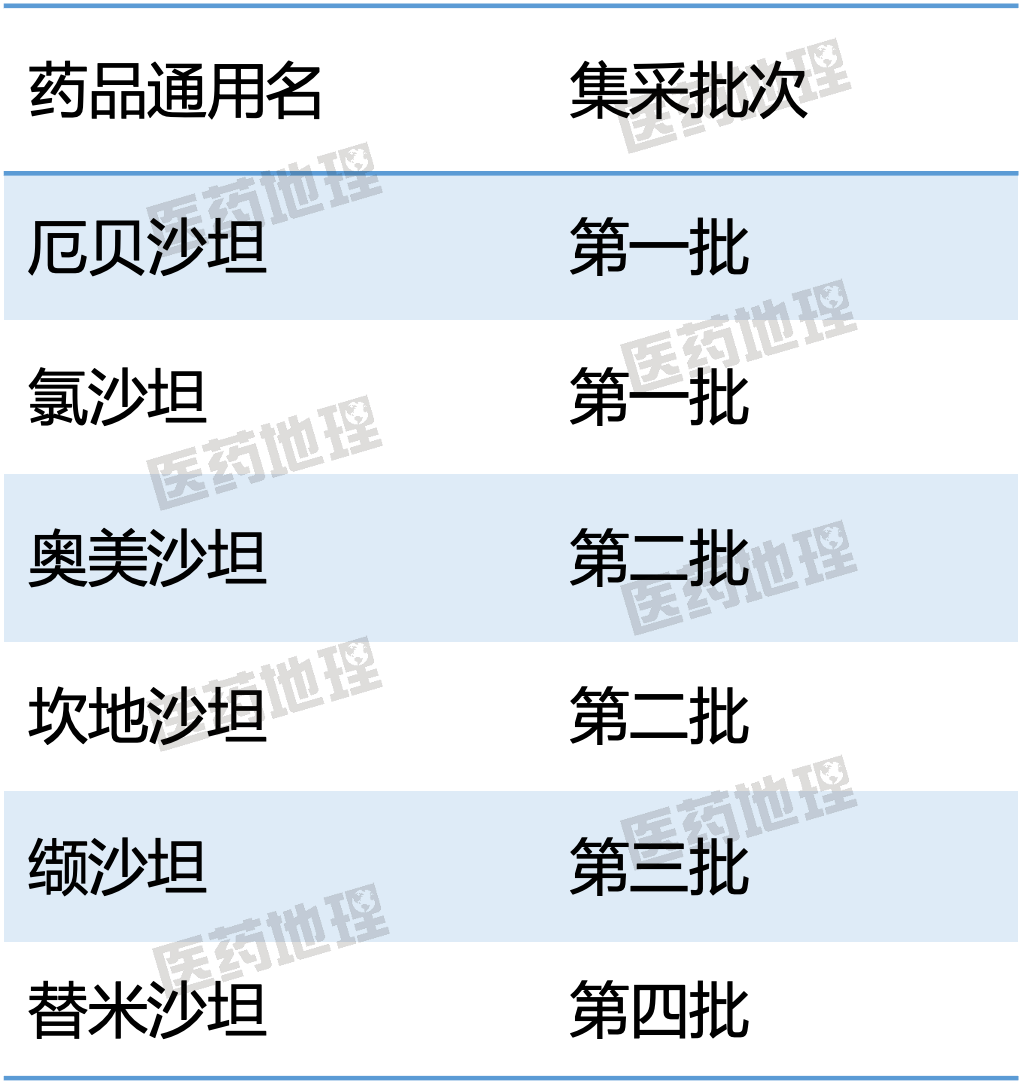

血管紧张素II受体拮抗剂为沙坦类药物,主要包括缬沙坦*(标*表明该通用名已纳入集采)、厄贝沙坦*、氯沙坦*、奥美沙坦*、替米沙坦*、坎地沙坦*、阿利沙坦、美阿沙坦和阿奇沙坦,以上9个通用名全部纳入监测范围,其中6个已纳入集采。

血管紧张素转换酶抑制剂(ACEI)为普利类药物,主要包括培哚普利*、贝那普利*、福辛普利*、雷米普利、依那普利*、咪达普利、卡托普利*和赖诺普利*,以上8个通用名全部纳入监测范围,其中6个已纳入集采。

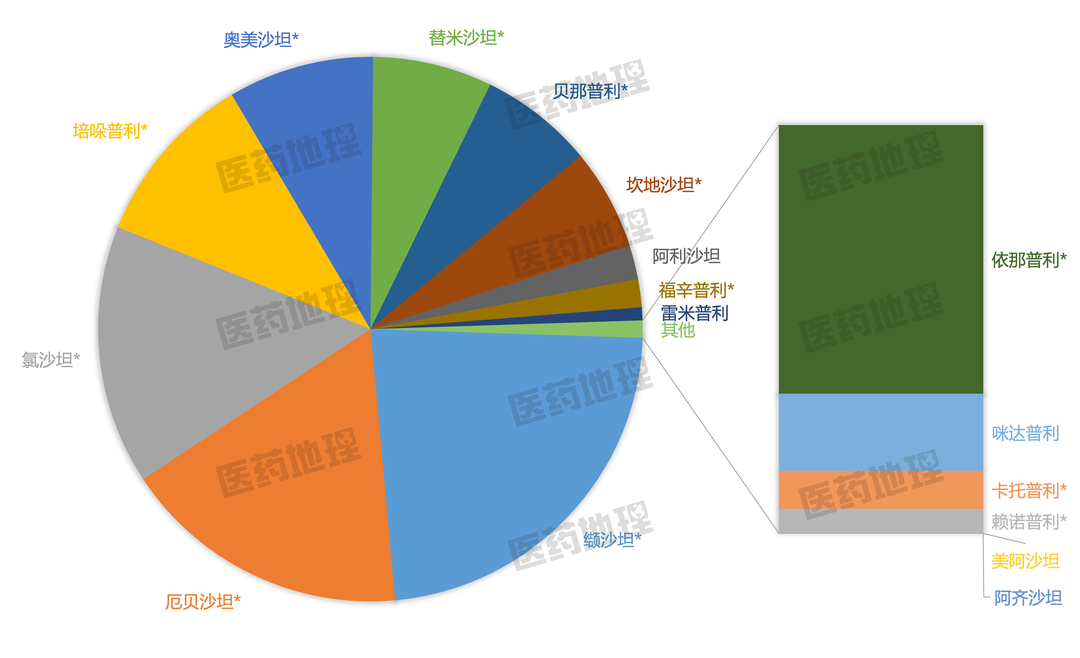

除了较多通用名纳入集采,另一方面,所纳入集采的通用名多为临床大品种,

如图2所示。可看到销售额排名靠前的通用名已全部纳入集采,如缬沙坦、厄贝沙坦、氯沙坦、培哚普利等。实际上,2018年,集采通用名的销售额占比高达97%。

未纳入集采的通用名往往上市时间短,市场规模较小,

如美阿沙坦为武田的新药,在中国大陆首次上市是2021年;阿齐沙坦原研未在国内上市,恒瑞为首仿,上市时间也是2021年,均未产生显著销售额。

图2:2018年全国样本医院17个监测通用名

集采通用名被非集采通用名替代

医保基金“腾笼换鸟”

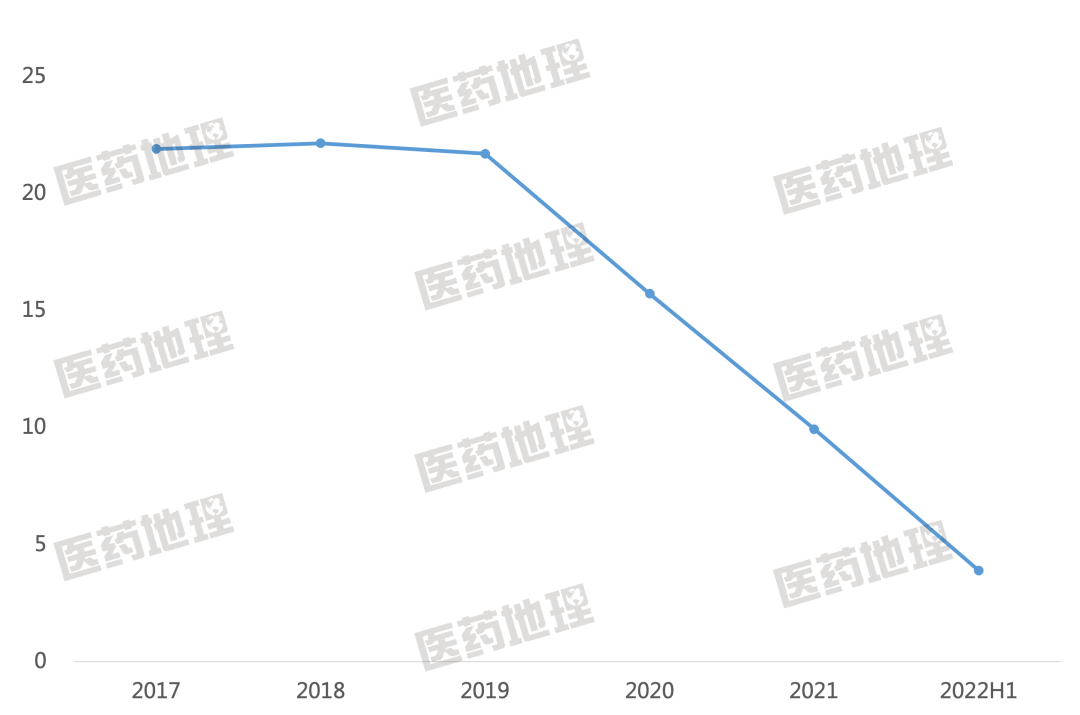

根据PDB全国样本医院市场数据,17个监测通用名销售额变化如图2所示,从2019年3月“4+7”试点开始执行,

这17个通用名的市场规模便持续下滑,

2019年为22亿元,2021年不到10亿元,降幅超50%。2022年上半年销售额为3.89亿元,预计将进一步下滑,反映了集采控费作用。

图3:17个监测通用名全国样本医院市场规模变化

可替代药品监测方面,集采通用名被非集采通用名替代。

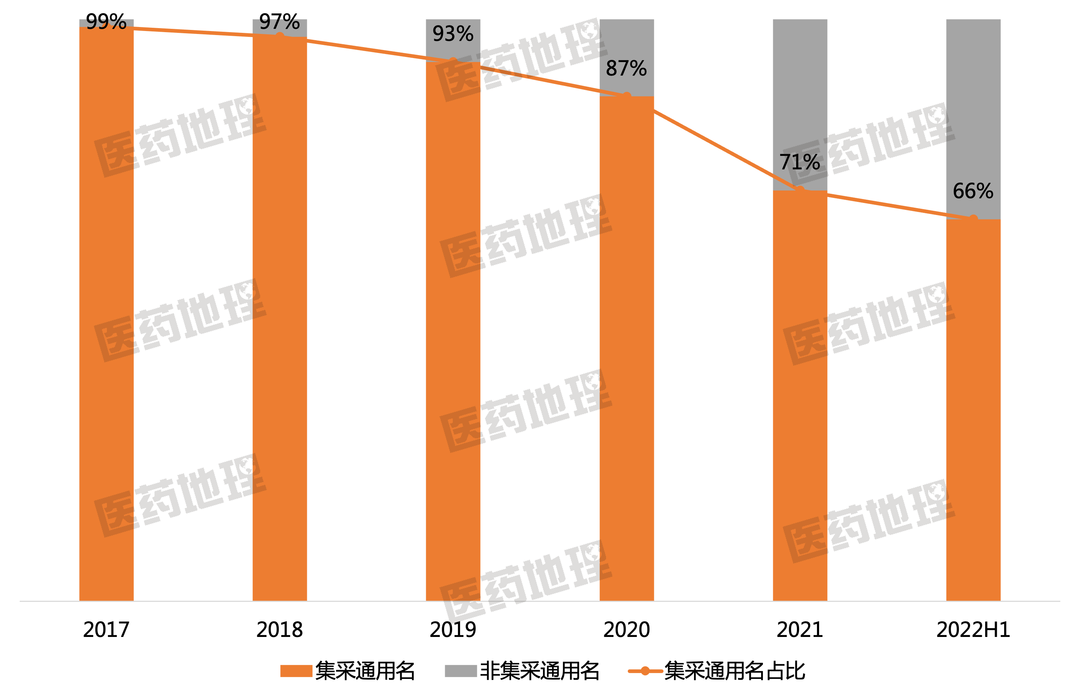

2018年,集采通用名销售额占比为97%,但从2019年开始受集采影响逐年下降,截至2022年上半年占比为66%,减少了31个百分点。另一方面,集采通用名的销量占比也有所下滑,但一直维持在90%以上,从2018年到2022年上半年下降7个百分点。

图4:集采通用名销售额占比变化

图5:集采通用名销量占比变化

集采通用名销售额、销量占比均下降,反映的是同治疗领域中集采通用名被非集采通用名替代;