图:CTO小姐姐

1.

百年人寿去年比较高调。

一款

百年康惠保

,刷新了重疾险的价格底线。

到现在,

只保重疾的费率,还无人能出其右。

他家也凭这款产品,打响了市场知名度。

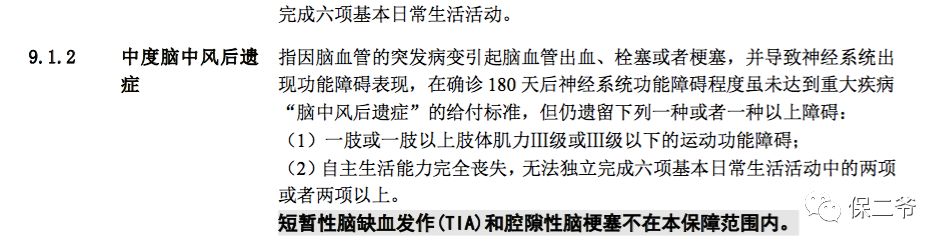

此前,市面上好几款含中症的重疾:如光大永明童佳保,大都会关爱多,天安健康源尊享,都没掀起什么水花。

但百年出手上了一款

含中症的重疾:百年康倍保

,问的人就多起来。

这款跟百年康惠保就差一个字儿的重疾,是不是一样性价比高呢?

2.

先说说啥是中症:

中症就是是严重程度超过轻症,低于重症的病。

但是,

高发的重疾25种

,保监会已经规定了。

高发的

9种

轻症,二爷也写过:

包含轻症的重疾险,没保这9种病是白搭

。

这些中症从哪里来呢?

市面上的产品,基本是把以前的轻症,选择部分放入中症,

然后提高赔付额度。

以前的轻症,保额一般是重疾保额的20%-30%。

而中症的保额,一般是重疾保额的50%。

相当于,同一种病,以往只赔付30万,现在可以赔50万。

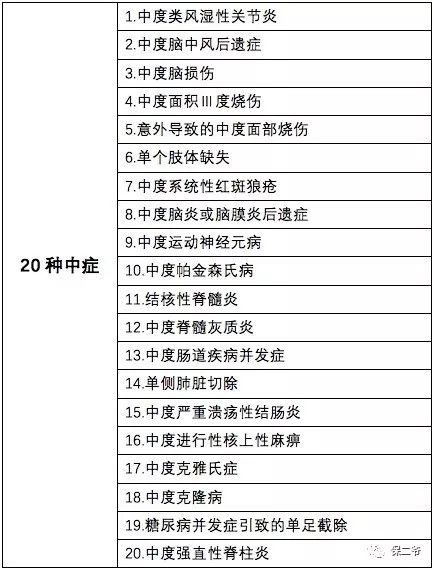

譬如,百年康倍保的中症,如下图:

其中的中度脑中风后遗症,虽然叫中度。

但二爷仔细看了条款,实际

理赔条件跟

轻症的轻微脑中风,是一样的。

这就好比是把轻症的保额提高,对咱们肯定是好事。

3.

但是不是意味着百年康倍保,就值得买呢?

不是的,因为贵了太多。

百年康倍保走的是大而全路线。

包含重疾多次赔付,轻症,中症和身故责任,还可附加投保人豁免,百万医疗险等。

保费也贵了很多很多。

二爷把百年康惠保和天安健康源尊享,弘康哆啦A保+百年康惠保做了对比。

(点开可看大图)

ps:

图中产品的保费对比都未附加投保人豁免和其他附加险。

从保费看:

百年康倍保>天安健康源尊享>弘康哆啦A保>百年康惠保。

百年康倍保

和

天安健康源尊享,保障基本一毛一样:

都含轻症,含中症,含重疾,身故赔保额。

但保费相差约1000块。

百年康倍保有个轻症和重疾保额

赔付

递增的小优势。

但轻症和重疾多次的概率并不高,再加上重疾多次赔付还有180天间隔期,

基本可以忽略。

所以这两款比较,后者更有优势。

跟

弘康哆啦A保

比,百年康倍保和天安健康源多了中症责任。

因为后者的大部分中症都包含在多啦A保的轻症里,可以粗略地看做轻症保额提升20%。

但同等条件下,

百年康倍保和天安健康源,

比哆啦A保每年贵了1000-3000块。

这还是不附加投保人豁免和其他附加险的保费对比。

每年多1000-3000的成本,换取20种疾病多20%保额,你觉得划算?

另外,二爷发现:

天安健康源尊享里的一种中症:

出血性登革热

,

在弘康哆啦A保里是重疾。

也就是说如果患这种病,哆啦A保赔50万,天安只赔25万。

还有一点请注意:

以上三款产品,如果先患重疾,那么轻症和中症保障都失效。

并且身故或者重疾,只赔其中一项。

现在市面上含轻症/中症/身故的重疾险,都如此。

4.

现在重点来了,再对比百年康倍保和康惠保的保费。

百年康倍保:

30岁,男,保额50万,保终身20年缴,一年保费是13935块;

同样条件下,百年康惠保,只保重疾,一年的保费才5850块;

前者比后者贵了整整8085块。

这8085块,可以在同样条件(保终身,20年缴),再买一份50万保额的

弘康A

,轻症保额15万,不分组赔2次。

如果百年康惠保和弘康A都选择30年缴费,还能省下大约3000块,购买100万保额的定寿。

复星金钟罩

,30岁,男,保30年缴费30年,保额100万,一年才2060块。

5.

So,

把部分轻症调为中症,保额提高,这种做法我觉得ok。