◎文 | 童博士

某私营企业主,自驾遭遇车祸,右手腕关节截肢,本想着自己每年10万多元的保费,也是当初经过认真选择的,这么严重的事故可以得到一大笔理赔金,没想到竟然被保险公司拒赔!

在骂“保险是骗人的”之前,我们先看看他买了什么保险。一份重疾险,一份分红险。重疾险保障的是重大疾病,分红险属于理财类,均不含意外伤残的保障。

现在很多人对于应不应该买保险这事儿,已经没有太大的异议了。但是怎么买,很多人还是一团雾水。有一句话,说得一针见血——

现在绝大多数保险销售人员在操心本该保险消费者自己操心的事儿——买不买

相反地,保险消费者自己在合计保险销售人员应该干的事儿——怎么买

保险到底该怎么买?从框架上说,一份家庭保险方案能否起到足够的保障作用,取决于两个因素:

1. 险种规划是否合理

2. 保额设定是否合适

从人身风险角度,我们会面临哪些风险?

01

早逝的风险

很多人考虑保险的时候,首先想到的是大病,担心一病返贫穷,但对于家庭而言,经济支柱离世带来的损失更大,不管是情感上还是经济上。

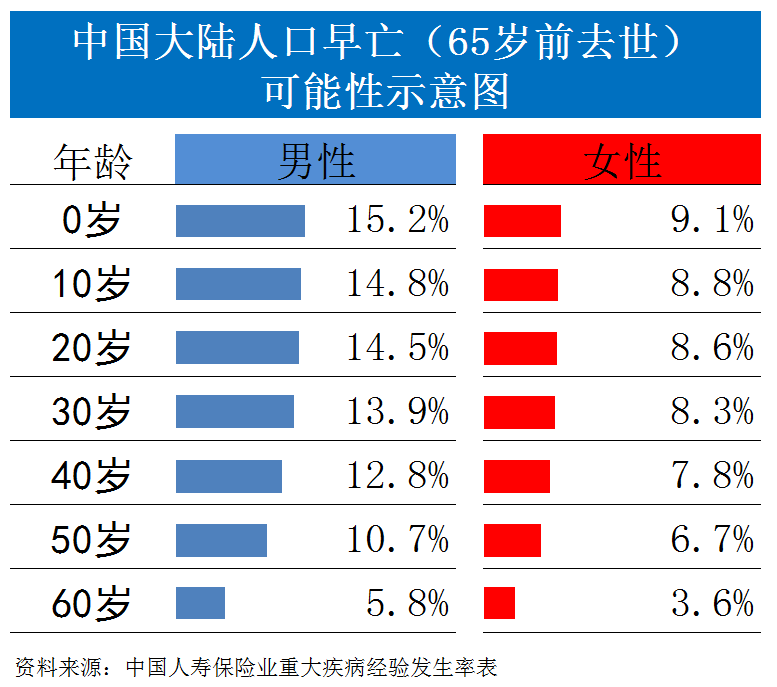

根据中国人寿保险行业经验生命表,男性和女性在65岁前身故的概率分别如下:

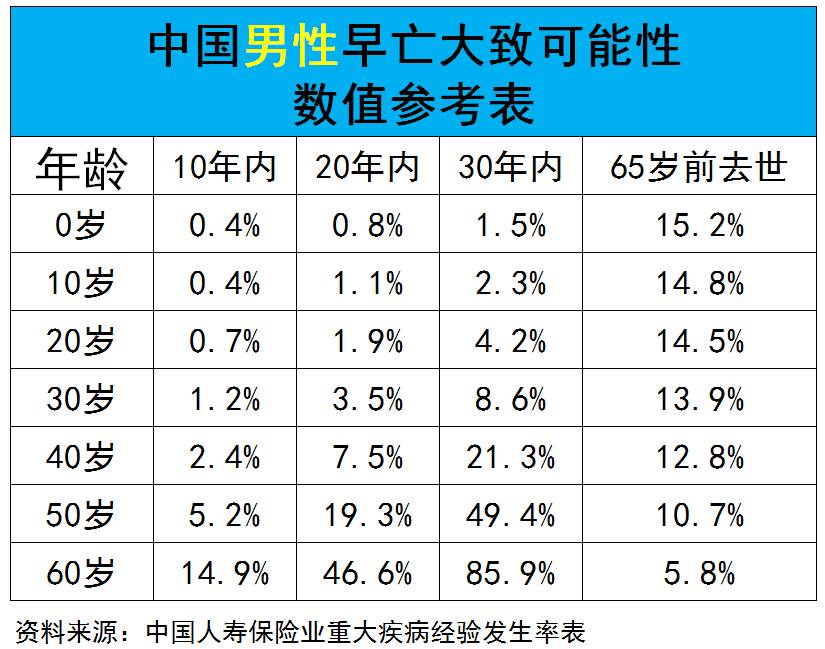

很大部分家庭,男性是经济主力,我们看一下男性早逝的大致概率:

吸烟与否,严重影响早逝概率,所以,可以理解香港的定期寿险,对于吸烟体直接加费100%。

早逝带来的经济损失,由寿险去转移。

02

大病的风险

很多客户保险意识的觉醒,缘于现在癌症的高发。香港有一则保险广告说:每20分钟就有一位香港人确诊为癌症。根据香港癌症资料统计中心数据,2011年香港有26998人罹患癌症,除以一年365日525600分钟,可见数字不虚。

大陆这边的情况怎样呢?中国肿瘤登记中心发布的《2012中国肿瘤登记年报》中显示,每1分钟就有6人确诊为癌症。

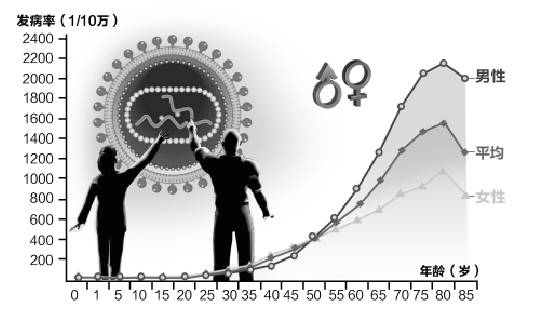

随着年龄的增长,尤其是过了40岁后,癌症发病率呈指数型增长。这是2013年中国《肿瘤年报》的统计数据:

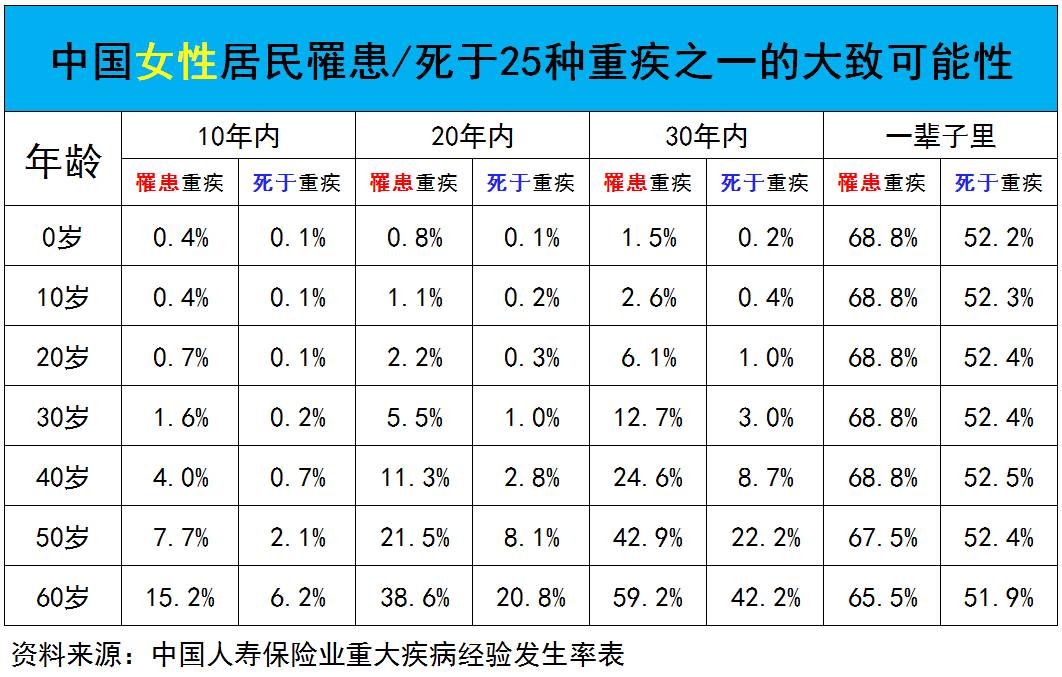

我们看一下不同年龄男女罹患/死于包括恶性肿瘤、心梗、脑中风、器官移植、尿毒症等在内的25种重疾的概率:

△点击图片放大

大病带来的经济损失,由重疾险、医疗险去转移。

03

残疾的风险

生、老、病、死、残,残疾带来的损失也是需要转移的,对应的险种是意外险。开篇提到的案例,就是属于意外险的保障范畴。

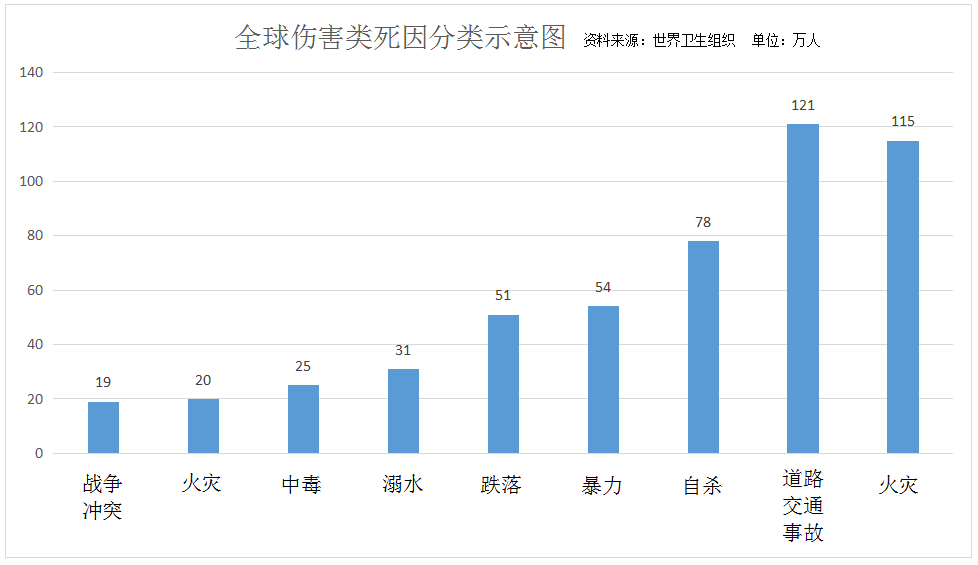

世卫组织公布了2008年意外伤害致死的九大原因:

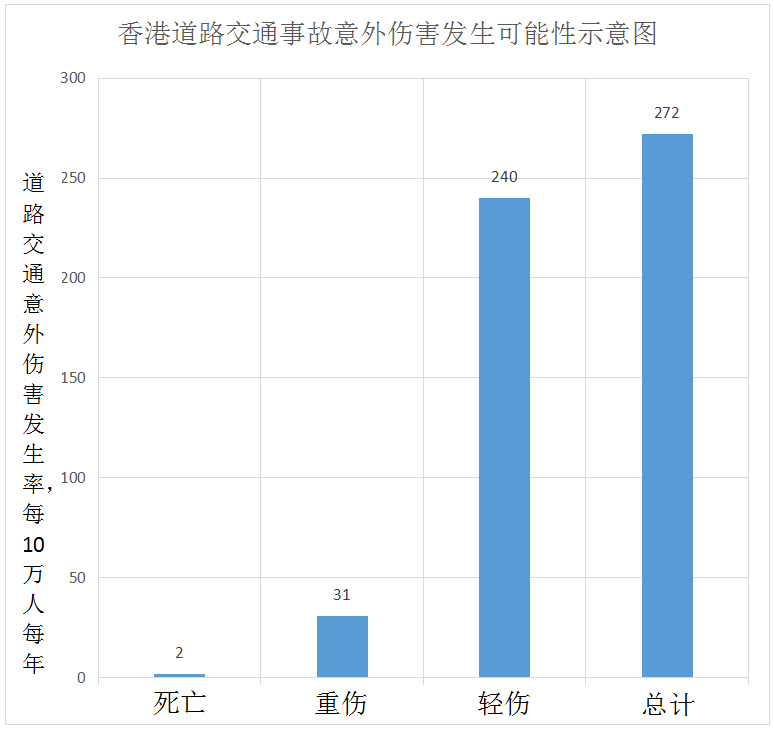

据统计,交通事故一直是我国儿童和青少年人口的主要死因之一。虽然我国机动车只占世界总量的1.6%,但车祸死亡却占全世界车祸死亡的14.3%。 当然,发生交通事故最大的概率不是致死,而是伤残,看一下香港的统计数据:

综上,从险种上说,一个家庭的经济支柱至少要有寿险、重疾险、意外险,以及合适的医疗险。

险种定好,接下来就是各险种的保额了。

寿险,说白了是替被保险人尽ta对家人未尽的经济义务。如果希望通过寿险转移经济支柱身故带来的经济损失,保额要覆盖四个部分:

1. 家庭债务,包括房贷车贷等;

2. 孩子的抚养费,到ta经济独立,基本是22岁左右本科毕业;

3. 老人的赡养费,按人口平均预期寿命算

4. 家庭未来10年衣食住行的基本开销

这个数额很多人没有算过,算算会吓一跳。这是我们对家人的“经济债”,甜蜜的负担。

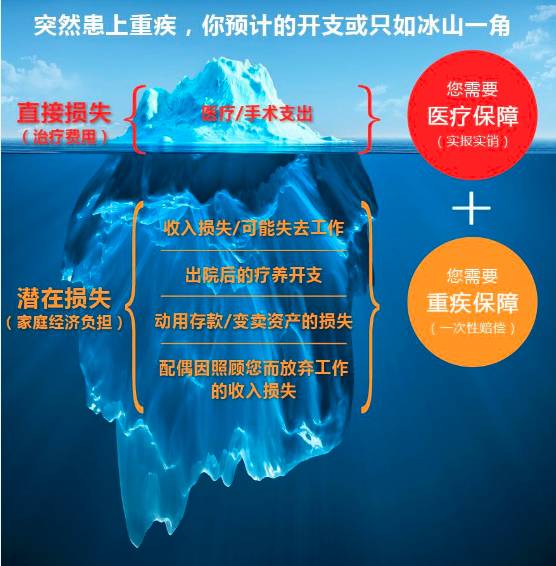

重疾带来的损失,有两部分:

所以,重疾险的保额,要考虑两部分:

1. 医保外的医疗费、营养费,至少30万起;

2. 收入补偿,建议3至5年的年收入,使得被保险人万一身患重疾,家庭经济生活大致还能保持原来水准继续下去。

意外险的保额基本和寿险持平,因为残疾不仅意味着收入的中断,还包括长期的康复和护理费用,带来的财务损失甚至比身故带来的损失更严重。残疾是以伤残等级按比例赔付的,开篇的案例,如果当事人的意外伤残保额是100万,一侧手腕截肢,属于8级伤残,赔保额的30%,也才赔付30万。保额低的话,理赔金就更不顶事儿了。

说了这么多,保险也只是转移风险带来的经济损失,并不能减少风险本身。想要降低风险,自己能做的无非是饮食有度、睡卧有常、经常锻炼,小心开得万年船,剩下的只能交给老天了。

部分数据来源于聂方义专著《人生宜保》一书。

童博士:中山大学博士,国内知名保险经纪公司高级合伙人,专注于为城市中高端客户提供家庭保障方案。团队成员多毕业于南京大学、中山大学、浙江大学等一流高校,博士2名、硕士6名,拥有法学、医学、会计学等背景。我们不代表任何一家保险公司,我们只忠诚于客户利益和职业操守。

如需咨询,请扫二维码添加T博士(ID:DrTbaoxian01)微信私聊。