1

0

月

27

日

,宝钛股份发布三季度报告。

报告日期:2020年10月27日

·

10

月

27

日,宝钛股份发布三季度报告

,公司

1-3

季度实现归母净利润

2.4

亿 元,增长

42%

(市场预期全年

3.15

亿元);扣非归母净利润

2.22

亿元,同 比增长

40%

。

三季度单季度盈利

9900

万元,同比

67%

,扣非

9100

万元,同 比

57%

。

公司业绩增长加速。

·

推测公司军品收入占比提升致母公司毛利率大幅提升。

公司总收入

32

亿元, 略有下降。

公司钛产品产销量

1.4

万吨,同比下降

19%

。

产量大幅下降,收 入基本持平(三季度单季度下降

6%

),推测跟公司的军品产销量占比提升有 关。

尽管海绵钛价格大幅下降,公司整体毛利率仍在提升,反映出公司高端 产品(军品)的占比可能在迅速提升。

因公司订单饱满,军品一定程度上挤 压民品;军品加工难度远高于民品,在产能变化不大的情况下,军品增加会 致使公司产量下滑。

但军品盈利能力远高于民品,因此公司盈利大幅改善。

公司钛加工材产能集中在母公司,

2020

年母公司

Q3

收入

9.68

亿,成本

6.98

亿,

毛利率

28%

;去年同期毛利率仅

13.9%

。

今年

Q1

毛利率

18%

,

Q2

毛利率

22%

,毛利率环比持续提升。

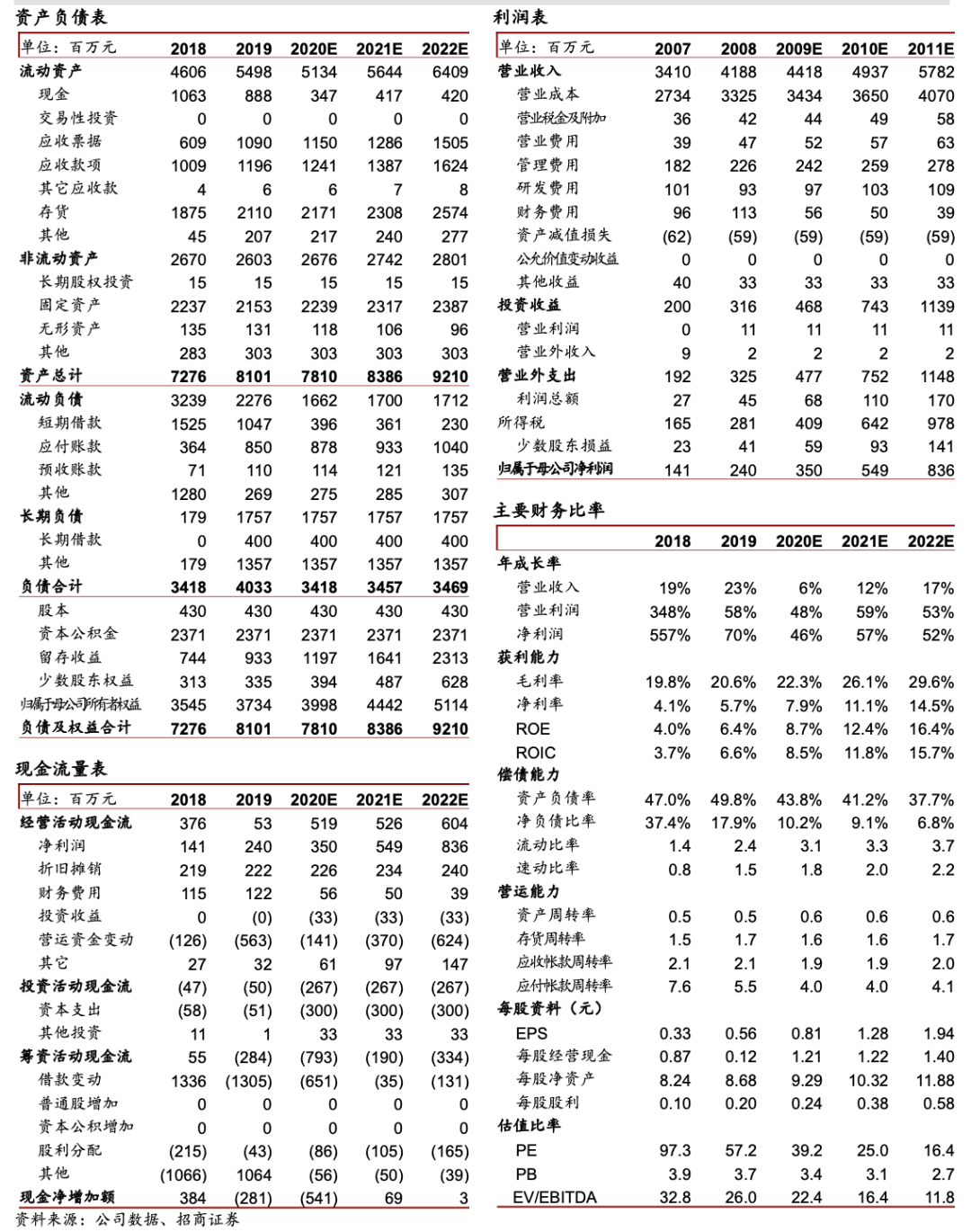

公司应收账款较年初大幅增长

51%

,也从 侧面验证了公司的军品增长情况(军品账期较长)。

·

海绵钛价格触底,公司后续业绩改善空间较大。

海绵钛价格二季度以来累计 大幅下跌

31%

(

8

万元

/

吨到

5.5

万元

/

吨),子公司宝钛华神

2019

年海绵钛 产量

9133

吨,价格下跌对海绵钛盈利造成较大负面影响。

公司民品产量占比 较高(

70%

左右),生产周期短,受海绵钛价格下跌负面影响较大。

尽管军 品价格相对稳定,但军品生产周期较长,价格下跌带来的盈利增长在二、三 季度未能充分反馈到报表中,预计四季度会有更多所体现。

当前海绵钛价格 触底,若后续启动上涨,会给公司带来盈利较大正面影响。

·

研发费

用和减值大幅增长。

1-3 季度研发费用 9684 万元,较去年同期增长 3755 万 元(63%),三

季度单季度研发费用达到 4100 万元,环比提升 1100 万元。

研发费 用增长为公司长期发展铺路,但短期侵蚀了公司一部分利润。

减值损失增长。

1-3 季度资产减值损失 4300 万元,信用减持 3400 万元,合计 7700 万元。

资产减值损 失推测和海绵钛价格在第二和第三季度大幅下跌有关,海绵钛价已经触底回升,预 计存货对公司的盈利逐渐恢复正面影响。

应收款项余额增加导致按预期信用损失计提的坏账损失增加(军品增长,账期较长), 体现出公司财务政策较为谨慎。

尽管公司研发费用增量和减值计提合计 1.15 亿元,但公司 1-3 季度业绩仍大幅增 长,体现出公司实质盈利能力的大幅提升。

·

长期增长潜力大。

公司

是我国军工钛产品的核心供应商,多项产品几乎为独家供应, 不可取代。

预计 2024 年之前的高速发展主要跟军工产品的快速放量有关。

2024 年 之后预计我国大飞机放量,以及公司供应波音空客的销量提升,这些因素仍能维系 公司高端产品继续高速增长。

公司已经通过了美国波音公司、法国宇航公司、空中 客车公司、英国罗罗公司、欧洲宇航工业协会和美国

RMI

等多家国际知名公司的 质量体系和产品认证,囊括了进入世界航空航天等高端应用领域所有的通行证。

·

产能弹性较大。

因需求增加较快,目前军工材料公司的最核心问题不是订单,而是 产能,产能瓶颈成为材料公司业绩释放的障碍。

锻机需要提前一年下订单,新招聘 人员需要 1-2 年才能成为熟手。宝钛股份可通过减少民品产量而释放军品产能,员 工人数众多(3746 人)劳动力资源较为充裕,公司产能弹性较大,从而业绩向上 的弹性较大。

·

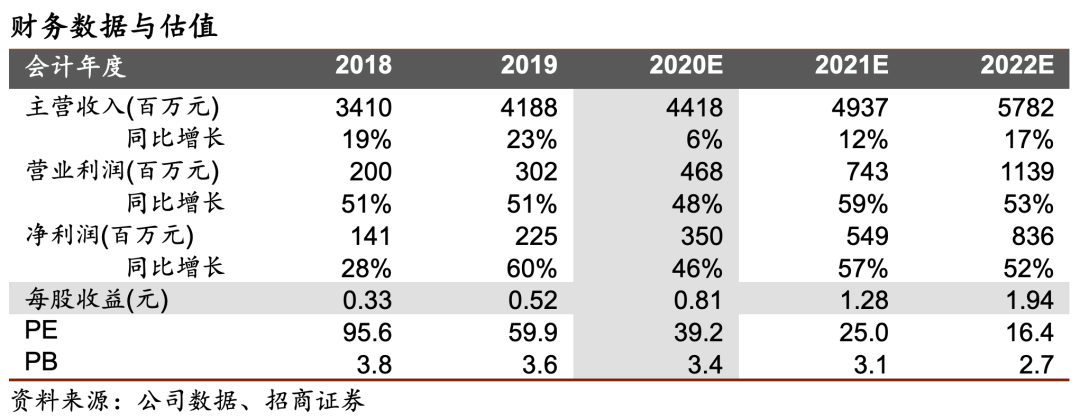

盈利预测与估值:

收入增长稳定,利润仍有提升空间。

据测算,预计公司

2020

年 至

2022

年净利润分别为

3.5

亿元、

5.5

亿元、

8.4

亿元,

eps

分别为

0.81

元、

1.28

元、

1.94

元,对应

PE

分别为

39.2

倍、

25.0

倍、

16.4

倍。

给予强烈推荐评级。

·

风险提示:下游需求不及预期、公司项目发展不及预期、原创料价格波动等。

财务数据与估值

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具影响力分析等。

刘伟洁:招商证券

有色研究员。

中南大学硕士,

9

年有色金属行业研究经验。

2017

年加入招商证券

马晓晴:毕业于香港中文大学,商科硕士,

2018

年

3

月加入招商证券,曾任职于天风证券,

4

年金属新材料研 究经验。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。