2019年以来影响油价的因素分析。

我们将2019年以来的油价变化分为两个阶段:

1)2019年初至2019年5月,油价企稳回升,从50美元/桶回升到75美元/桶左右;

2)2019年5月至8月,油价回落,目前在60美元/桶震荡。

针对第一阶段,我们在《各子行业全年业绩可观,18Q4盈利较差》报告中提到,2018Q4油价大幅下降的主要因素是

1)美国给予若干国家和地区伊朗原油进口豁免。

2018年5月美国宣布将重启对伊制裁,其目标是将伊朗原油出口量降为0,但10月初,美国宣布给予若干国家和地区伊朗原油进口豁免,实际上是保证伊朗原油仍有部分出口,从OPEC月报上看,伊朗原油产量虽有明显下滑,但到2018年12月仍然保持272万桶/日的产量;

2)OPEC大幅增产。

以沙特为主的主要OPEC国家开始动用剩余产能主动增产,2018年11月,沙特增产38万桶/日,阿联酋增产9.7万桶/日,一定程度弥补了伊朗原油产量和出口量的下滑。

2019年初至5月,以上导致油价回落的利空因素均已消除。

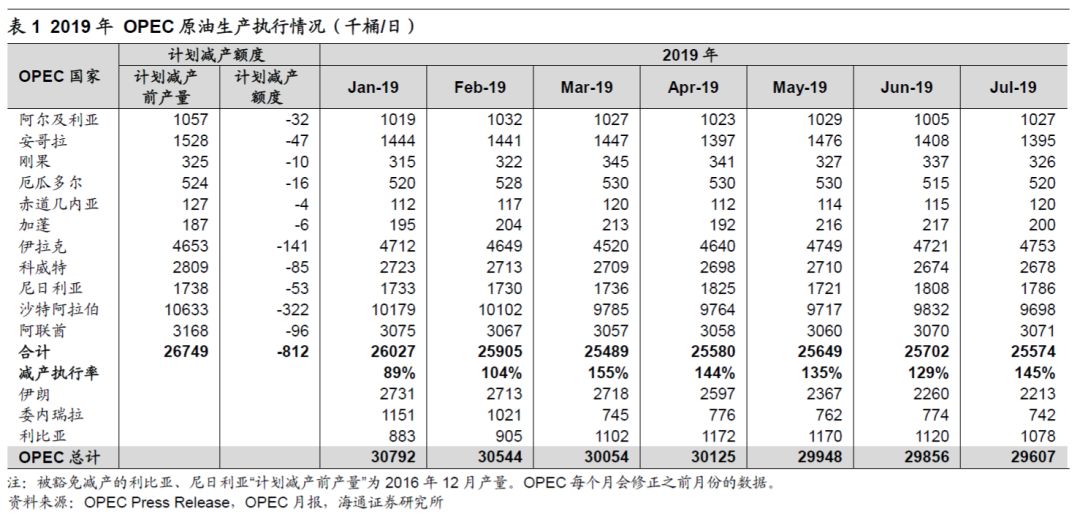

OPEC重启减产,沙特大幅减产。

2018年11月后,以沙特为首的OPEC开始重启减产。

2019年5月,沙特原油产量972万桶/日,减少(参考基准为2018年11月,下同)了130万桶/日,OPEC原油产量2995万桶/日,减少了236万桶/日。

OPEC原油产量的减少,对油价有明显的促进作用。

委内瑞拉原油产量继续下降。

根据中国新闻网消息,2019年1月下旬,委内瑞拉政局出现变动;

1月23日,委内瑞拉总统马杜罗宣布与美国断交;

1月28日,美国宣布对委内瑞拉石油公司实施制裁。

由于国内政局动荡,国际环境恶化,委内瑞拉原油产量大幅下滑,2019年5月,委内瑞拉原油产量仅为76万桶/日,较2018年11月下降42万桶/日。

美国不再给予伊朗原油进口豁免。

4月22日,根据美国白宫官网消息,美国决定在5月后不再给予伊朗原油进口豁免,对伊制裁的目标仍然是将伊朗原油出口量降为0。

2019年3月,伊朗依然保持272万桶/日的原油产量,5月伊朗原油产量下滑到237万/日。

针对第二阶段,我们认为,影响油价的主要因素发生变化,过去很长一段时间油价的主要驱动因素是地缘政治,包括美国对伊朗的制裁,美国对委内瑞拉的制裁等,由于伊朗和委内瑞拉都是全球重要的产油国,地缘政治因素影响了产油国未来原油产量的预期,地缘政治加剧,油价出现上涨,地缘政治缓和,油价出现回落。

但在第二阶段,需求预期逐渐取代了地缘政治成为油价波动的主要因素,对需求的担忧主要来自于中美贸易争端的反复,美联储开启降息以及美联储对于未来利率的表态,直接表现为美债收益率倒挂,进一步促进了金价上涨(起到避险作用)和油价回落(需求不足的担忧加剧)。

由于第二阶段只涉及到上半年的1个月(即2019年6月),在此我们并不展开分析,而在下文第三章展望中进行详细分析。

1.2石化产品盈利:

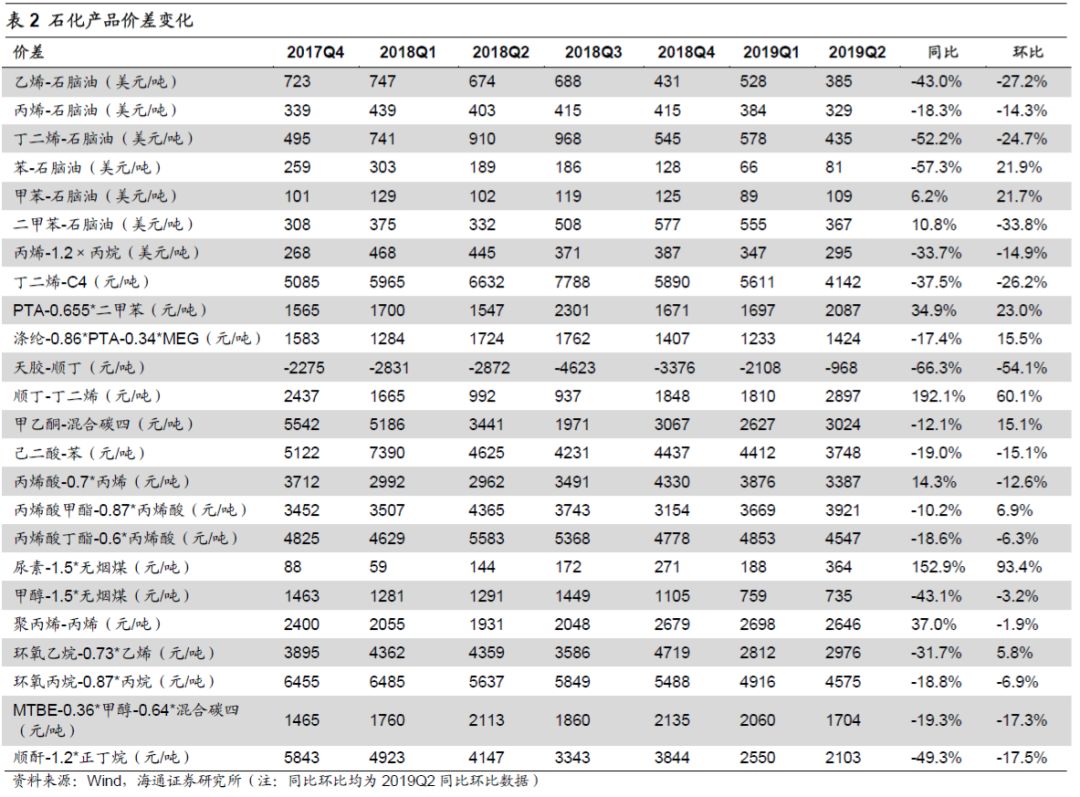

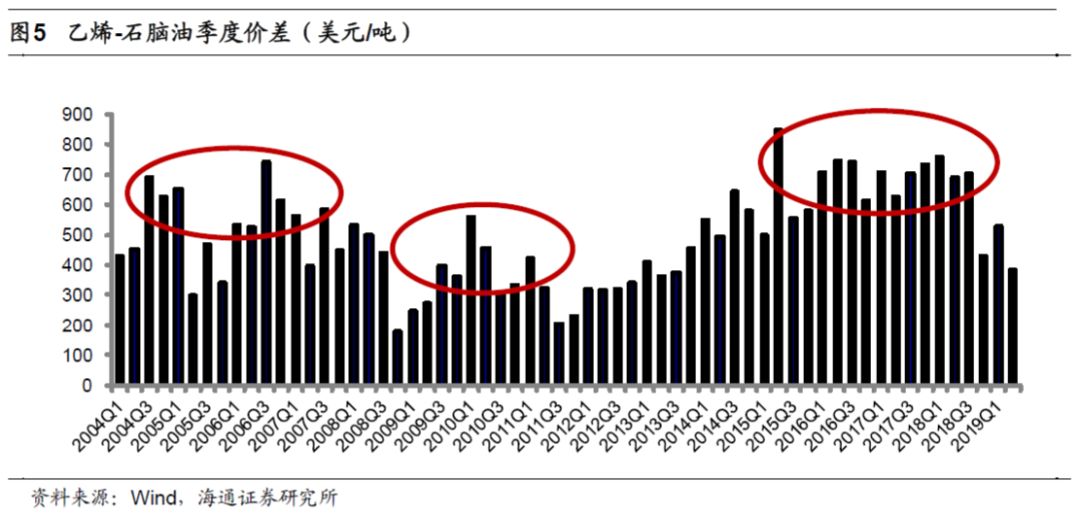

乙烯-石脑油价差同比回落36%

2019H1,绝大多数炼油以及化工产品价差同比回落。

其中乙烯-石脑油、丙烯-石脑油、丁二烯-石脑油、苯、甲苯、丙烯(PDH)、丁二烯-C4等产品价差分别同比缩小35.8%、15.3%、38.7%、70.0%、14.3%、29.7%和22.7%。

2019H1,代表石化行业盈利变化趋势的乙烯-石脑油价差平均值为456美元/吨,其中2019Q1平均价差为528美元/吨,2019Q2平均价差为385美元/吨,二季度同比回落43.0%,环比回落27.2%。

在2019年6月底,乙烯-石脑油价差缩小至245美元/吨,为2013年9月以来的最低值。

2019年7月-8月,乙烯-石脑油价差有所回升,8月底为430美元/吨左右。

丙烯酸价差同比扩大。

2019H1,丙烯酸产品价差同比扩大21.9%,我们认为产品价差同比扩大的主要原因除了下游需求变化影响以外,主要还是丙烯酸类产品的供给出现了重大变化。

我们在

4月8日外发的《关注危化品安全管理,行业整合大势所趋》中提到,石油化工领域危化品管理重点关注环氧丙烷和丙烯酸,两种产品全国产能在300万吨/年左右,产量在200-300万吨/年左右,目前三大上市公司合计产能占比在20%-30%之间,且环氧丙烷、丙烯酸的制取工艺涉及到氧化法,江苏地区产能占比较高。

我们认为,相比于其他石化产品,上半年丙烯酸的盈利处于较好的水平,可以关注相关的生产企业。

2.各子行业上市公司分析

我们将石化行业上市公司分为三个子板块:

油气开采、油服、石油化工。

由于中国石油、中国石化收入、利润规模远超行业内其他公司,因而我们将单独分析这两家公司

。

油气开采板块上市公司主要包括洲际油气、新潮能源、广汇能源3家公司。

油服板块上市公司主要包括恒泰艾普、惠博普、*ST准油、仁智油服、通源石油、潜能恒信、安控科技、海油工程、*ST油服、中海油服、吉艾科技、海默科技12家公司。

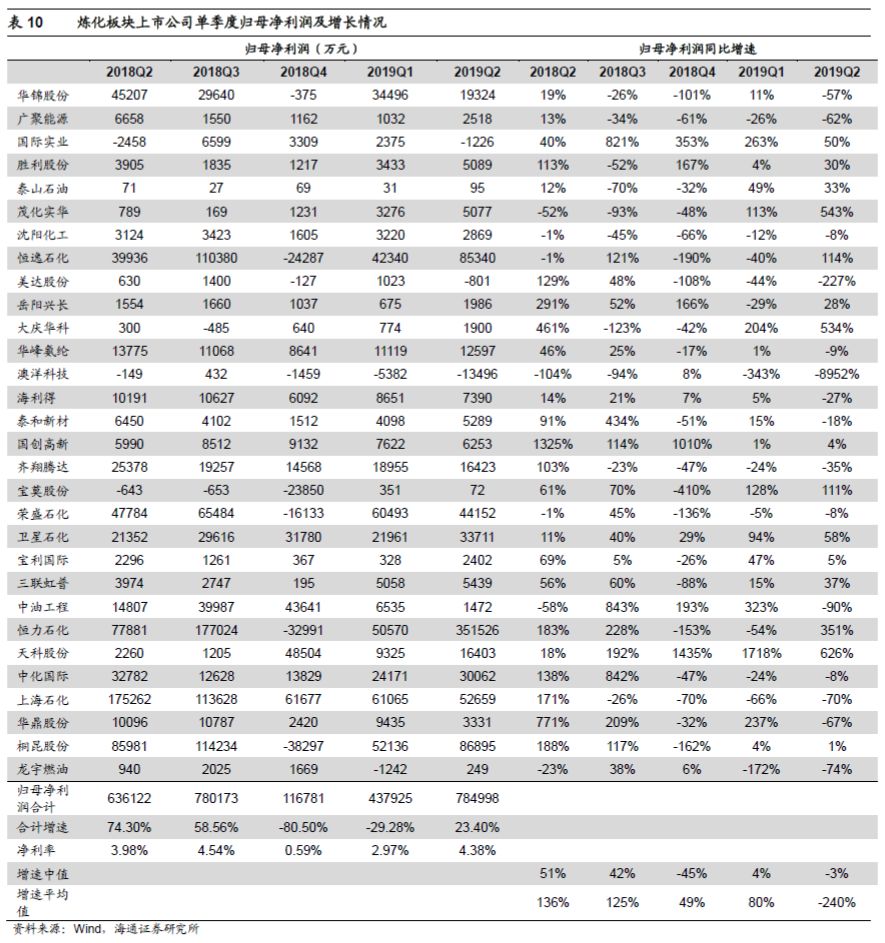

炼化板块上市公司主要包括上海石化、华锦股份、卫星石化、恒逸石化、荣盛石化、桐昆股份、恒力石化、齐翔腾达、泰山石油等30家公司。

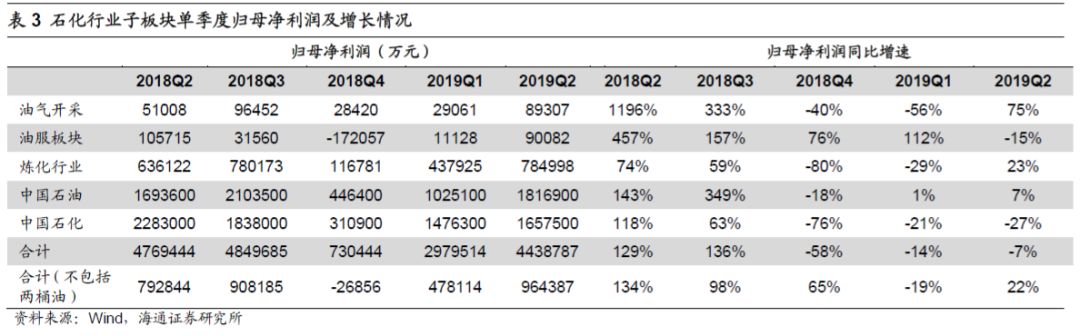

2019年上半年行业整体归母净利润下滑10%。

2019H1,石化行业整体归母净利润741.83亿元,同比下降10.1%,扣除两桶油后整体归母净利润144.25亿元,同比增长4.3%。

分季度来看,2019Q1化行业整体归母净利润297.95亿元,同比下滑14%;

2019Q2石化行业整体归母净利润443.88亿元,同比下滑7%。

跨时间来看,行业整体归母净利润在2018Q4大幅下降后有明显的回升态势,2019Q2盈利环比增长49.0%,在最近三年中仅低于2018Q2、2018Q3水平,处于行业整体的历史较高水平。

分子板块来看,2019H1 油气开采、油服板块、炼化板块、中国石油、中国石化占石化行业整体盈利比例分别为1.60%、1.36%、16.49%、38.31%、42.24%,油气开采板块盈利占比较小,部分原因是样本公司数量较小;

油服板块2016年以来首次单季度盈利接近10亿元,主要是由中海油服贡献(2019Q2实现归母净利润9.42亿元);

炼化板块2019Q1同比29%的负增长,但在2019Q2实现同比正向增长,在多数产品盈利有所下滑的情况下,我们认为盈利增长主要来自于新项目的投产贡献业绩;

中国石油业绩平稳增长,上游业务是公司的主要利润来源,2019H1勘探与开采业务实现经营收益536.28亿元,占比达到68%;

中国石化上半年归母净利润同比下滑25%,主要是由于炼油和化工业务盈利能力回落,其中公司炼油业务实现EBIT190.9亿元,同比下降51.0%,化工业务板块实现经营收益118.95亿元,同比下降24.5%。

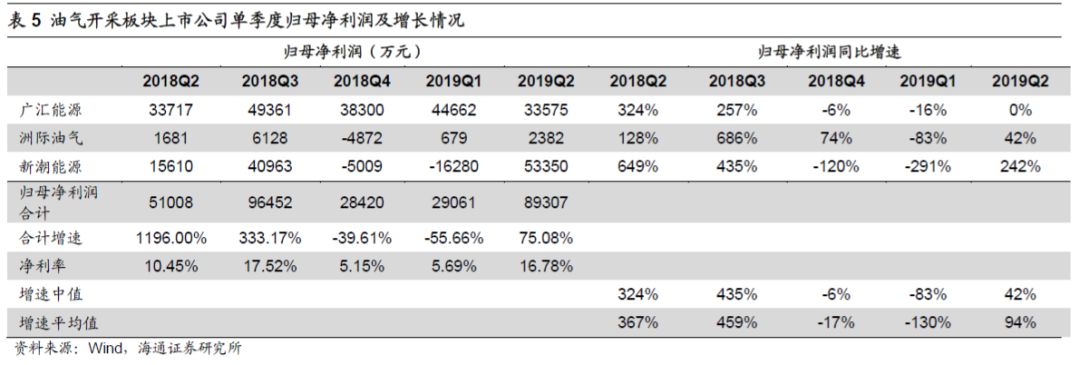

2.1油气开采板块:

行业盈利基本持平

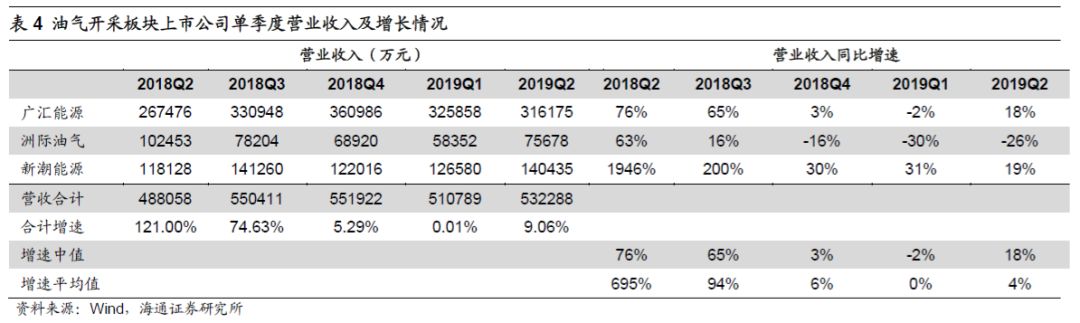

2019H1,3家油气开采行业上市公司合计实现营业收入

104.31亿元,同比增长4.43%

,其中2019Q1,合计营收51.08亿元,2019Q2合计53.23亿元。

2019H1,新潮能源、洲际油气、广汇能源收入同比增速分别为24%、-28%和7%。

2019H1,3家油气开采行业上市公司合计实现归属母公司净利润

11.84亿元,同比增长1.56%

,净利率11.35%。

分季度来看,2019Q1合计归母净利润2.91亿元,2019Q2合计归母净利润8.93亿元,二季度环比增长较大,主要是由于新潮能源2019Q2盈利较好,实现归母净利润5.34亿元,而2019Q1亏损1.63亿元。

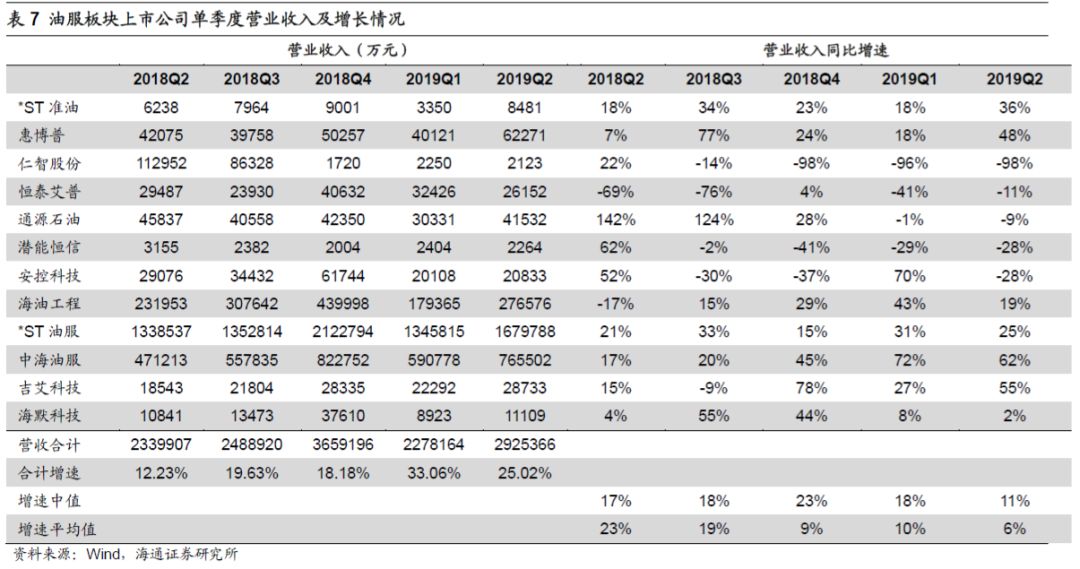

2.2油服板块:

整体业绩大幅改善

2017年以来国际原油价格企稳,石油公司上游资本支出回升,2018年中石油、中石化、中海油上游资本支出共3004亿元,同比+23.6%。

根据三桶油2018年报,预计2019年中石油、中石化、中海油上游资本支出分别为2282亿元、596亿元和750亿元(公司预计700-800亿元),合计3628亿元,同比+20.8%。

石油公司资本支出增长,带动油服板块收入稳步增长。

根据中国石油和中国石化半年报,2019H1,中国石油、中国石化上游资本支出分别为693.83亿元和200.64亿元,同比增长18.9%和86.4%,合计894.47亿元,同比增长29.4%。

2019H1,12家油服行业上市公司合计实现营业收入

520.35亿元,同比增长28.42%

。

分公司来看,多数公司收入同比增长,但仁智股份、安控科技、潜能恒信收入下滑明显。

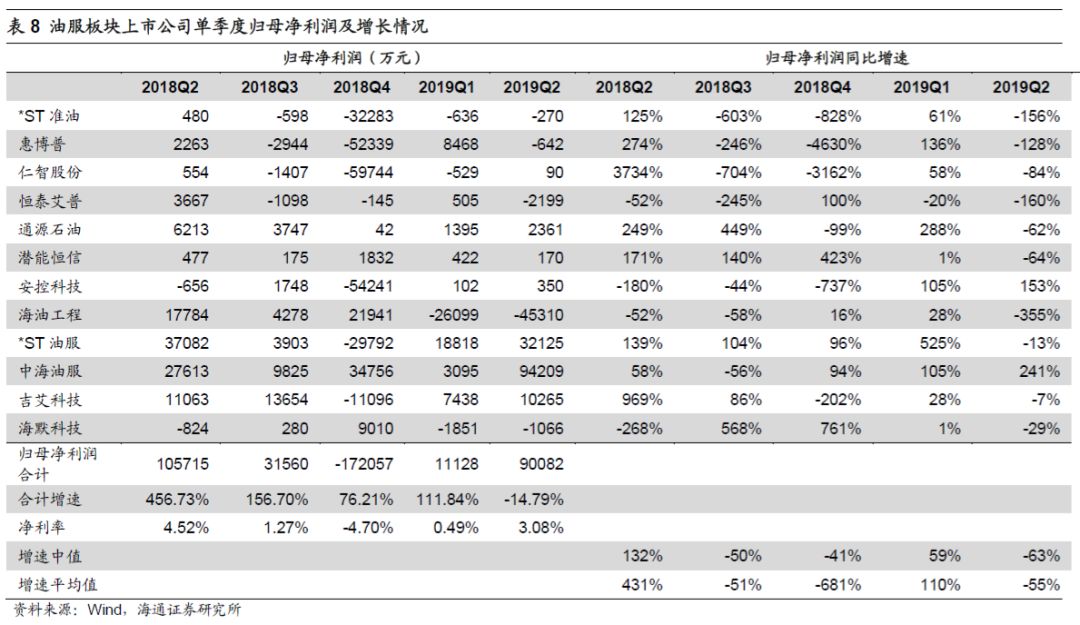

2019H1,12家油服行业上市公司合计实现归母净利润

10.12亿元,同比增长7.65倍

,净利率为1.95%。

分季度来看,

2019Q1合计归母净利润1.11亿元,2019Q2归母净利润9.01亿元,环比大增,其增长主要石由中海油服贡献。

分公司来看,盈利同比增长较快的公司有惠博普、通源石油、安控科技、ST油服、中海油服等。

我们预计2019年三桶油资本支出的提升有望带动油服板块业绩持续改善。

2019H1中海油服业绩大幅增长。

2019年H1,中海油服实现营业收入135.63亿元,同比+66.6%;

实现归母净利润9.73亿元,其中2Q19单季度归母净利润9.42亿元,同比增长2.4倍,环比增长29.4倍,创2016年以来单季最高水平。

公司预计3Q19有望维持较为充裕的工作量。

公司业绩大幅增长主要受益于作业量及毛利率的双重提升。

2019年上半年,工作量提升带动公司收入规模同比增加54.23亿元。

同时,公司毛利率实现较大幅度提高,1H19毛利率16.07%,同比提高12.13个百分点。

公司上半年实现毛利21.80亿元,同比增加18.59亿元。

2.3

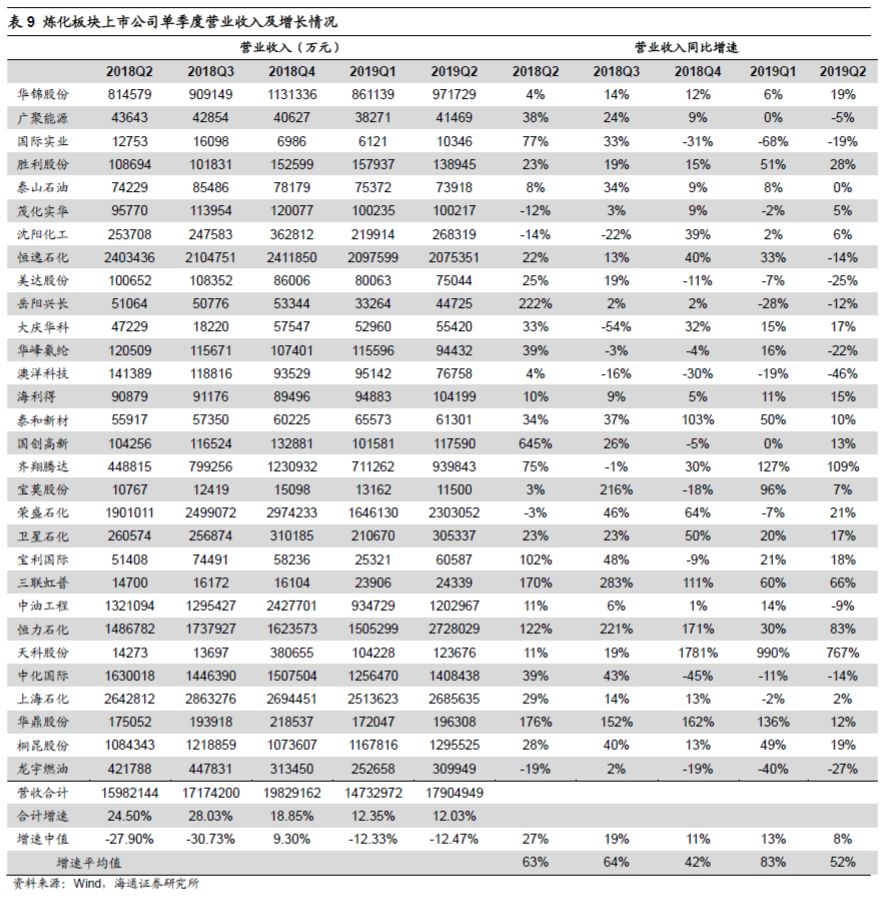

炼化板块:

整体盈利下滑3%

2019H1,30家炼化行业上市公司合计实现营业收入

3262.84亿元,同比增长12.17%

。

其中2019Q1、Q2合计营业收入分别为1473.30亿元和1790.49亿元。

PTA-涤纶产业链龙头收入同比增长。

2019H1 PTA价格较上年同期有所提高,

行业四大龙头(桐昆股份、恒逸石化、荣盛石化、恒力石化)

2019H1

合计实现营业收入1481.88亿元,同比增长21.86%

。

2019H1,30家炼化行业上市公司合计实现归属母公司净利润

122.29亿元,同比下滑2.59%

,净利润率3.75%。

其中2019Q1、2019Q2合计归母净利润分别为43.79亿元和78.50亿元。

2019H1 PTA-涤纶产业链龙头盈利同比微增。

2019H1, PTA-PX价差较去年同期有所扩大,PTA龙头盈利有所改善。

PTA-涤纶产业链四大龙头(桐昆股份、恒逸石化、荣盛石化、恒力石化)2019

H1

合计归母净利润77.35亿元,

同比增长41.7%。

其中2019Q2合计归母净利润56.79亿元,环比增长176%。

分公司来看,恒力石化2019Q2实现归母净利润35.16亿元,同比增长3.51倍。

2.4中国石化:

炼化业务盈利回落

中国石化公布2019年上半年财务报告。

2019年上半年,中国石化实现营业收入14989.96亿元,同比增长15.3%;

实现归属于母公司股东净利润313.38亿元,同比下降24.7%。

期末总资产为18248.45亿元,较2018年底增14.6%;

期末归属于母公司股东权益为7244.95亿元,较2018年底微增0.9%。

勘探与开采业务:

实现扭亏盈利。

上半年,公司勘探开采业务实现EBIT62.43亿元,扭转了2015年以来连续四年亏损的局面。

上半年公司原油平均实现价格(2895元/吨),同比增长1.0%;

天然气实现价格1.43元/立方米,同比增长4.1%。

此外公司加大了天然气的开采力度和销售,实现了天然气产销量的继续增长(今年上半年天然气销量140亿立方米,同比增长9.3%;

天然气在公司油气当量中的占比达到37.48%,较去年同期增长了1.44个百分点)。

炼油业务:

盈利大幅回落。

今年上半年公司炼油业务实现EBIT190.9亿元,同比下降51.0%。

今年前两个季度,公司炼油业务EBIT分别为3.9美元/桶和2.2美元/桶,较去年同期6美元/桶以上的盈利能力有所回落,主要是由于原油采购成本上升;

石脑油、液化气等石油精炼产品价差同比大幅收窄。

化工业务:

价差回落、盈利下降。

今年上半年,公司化工业务板块实现经营收益118.95亿元,同比下降24.5%。

今年上半年公司各类化工品价格均有不同程度下降,同时乙烯-石脑油价差较去年同期下降35.80%。

我们认为产品价格和价差回落,导致公司化工业务板块盈利出现下降。

营销与分销业务:

盈利比较稳定。

今年上半年,公司营销与分销业务实现经营收益147.09亿元,同比下降14%。

在经历了2018年下半年盈利的大幅波动(2H18该业务板块盈利仅62.78亿元)后,逐步回到正常水平。

资本支出同比增长81.02%。

上半年中石化完成资本性支出428.78亿元,同比增长81.02%。

公司各个业务板块的资本投入在上半年均实现大幅增长。

其中,油气勘探与开采业务资本支出200.64亿元,同比增长86.43%。

随着油气勘探与开采业务盈利改善,以及能源安全重视程度提升,我们预计油气勘探与开采业务资本支出将继续增加。

分红比率为46%。

今年上半年,公司拟每股分配现金股利0.12元,分红比率达到46%。

根据公司章程规定,中期现金股利比例不得超过上半年净利润的50%,公司近几年中期的股利分配率基本稳定在45%以上。

盈利预测与投资评级。

我们预计公司2019-2021年EPS分别为0.49、0.50、0.51元,

维持“优于大市”投资评级。

风险提示。

原油价格回落、石化产品价差下降等。

2.5中国石油:

上半年净利润同比小幅增长

中国石油公布2019年半年报。

今年上半年,公司实现营业收入11962.59亿元,同比增长6.8%;

实现归属于母公司股东净利润284.2亿元(折合每股收益0.16元),同比增长3.6%。

上游业务是公司主要利润来源。

今年上半年公司四大业务板块(勘探与开采、炼油与化工、销售、天然气与管道)合计实现经营收益787.94亿元,其中勘探与开采业务实现经营收益536.28亿元,占比达到68%。

勘探与开采业务:

2Q19盈利为2015年以来新高。

今年上半年公司勘探与开采业务实现经营收益536.28亿元,其中2Q19经营收益393.02亿元,为2015年以来单季度最高值。

我们认为二季度原油均价环比提升、油气操作成本下降是带动公司上游业务盈利持续改善的重要原因。

炼油与化工业务:

盈利出现较大回落。

今年上半年,公司炼油与化工业务实现经营收益49.67亿元,同比大幅下降79%。

其中炼油业务板块实现经营收益13.77亿元,同比下降92.5%;

化工业务板块实现经营收益35.90亿元,同比下降43.0%。

炼油与化工业务盈利均有较大回落,我们认为主要是由于进口原油成本有所上升、下游炼化产品价格价差出现回落。

成品油结构进一步优化。

今年上半年,公司汽油、煤油、柴油产量均实现增长。

上半年汽油产量2458.8万吨,同比增长17.29%;

柴油产量2609.0万吨,同比增长1.41%;

柴汽比由1H18的1.23:1降至1H19的1.06:1。

销售业务:

经营收益率下降。

今年上半年,公司销售业务板块实现经营收益18.97亿元,同比下降57.7%。

我们认为成品油零售市场竞争加剧,盈利能力下滑是导致公司该业务板块业绩下降的重要原因。

上半年公司销售业务经营收益率0.19%,较去年同期下降了0.29个百分点。

天然气与管道业务:

进口天然气继续减亏。

今年上半年公司天然气与管道业务实现经营收益183.02亿元,同比增长13.6%。

上半年公司销售进口气及LNG同比减少6.5亿立方米,亏损112.01亿元,同比减亏22.12亿元。

盈利预测与投资建议。

我们预计公司2019-2021年EPS分别为0.32、0.33、0.34元,2019年BPS为6.98元。

参考可比公司估值水平,给予其2019年1.1-1.3倍PB,对应合理价值区间7.68-9.07元,维持“优于大市”投资评级。

风险提示:

原油价格回落、石化产品价差下降。

3.展望:

需求担忧压制油价,PTA仍将保持较好盈利

3.1

油价:

需求担忧成为阶段性影响油价的主要因素

由于目前对于经济衰退和需求不足的担忧正在增加,但OPEC维持较高的减产执行率以保障油价处在合理区间,我们预计2019Q3布伦特油价有望在60美元/桶震荡。

中美贸易争端给全球经济带来不确定性。

目前,中美贸易争端仍持续中,给全球经济增长带来不确定性。

根据国务院关税税则委员会办公室有关负责人就对原产于美国的部分进口商品加征关税答记者问,我国针对美国对我输美商品实施加征关税措施已进行三轮反制:

1)对美约500亿美元商品,分别于2018年7月6日(约340亿美元)、8月23日(约160亿美元)起分两批与美方同步加征25%关税;

2)对美约600亿美元商品分两次加征,第一次于2018年9月24日起与美方同步加征10%、5%关税,第二次从2019年6月1日起提高加征税率,加征25%、20%、10%、5%关税;

3)即8月23日发布的《国务院关税税则委员会关于对原产于美国的部分进口商品(第三批)加征关税的公告》(税委会公告〔2019〕4号),对约750亿美元商品分两批加征10%、5%不等关税。

美国进入降息周期,美债收益率倒挂表明对经济担忧。

根据海通宏观报告《联储“保险式”降息,提前结束缩表——7月美联储议息会议点评20190801》,北京时间8月1日凌晨,美联储7月议息会议决定下调联邦基金目标利率25BP至2.00%-2.25%。

美国如期降息,提前结束缩表。

会后美元指数震荡后走高触及98.6,为近两年的新高,十年期美债收益率大幅走低至2.01%。

8月下旬,2年期和10年期美债收益率出现倒挂,在在过去七次经济衰退发生之前,都曾发生过10年期美国国债与2年期国债收益率曲线倒挂的现象,其中包括最近一次2007年至2009年之间的衰退,这表明了市场对经济的担忧。

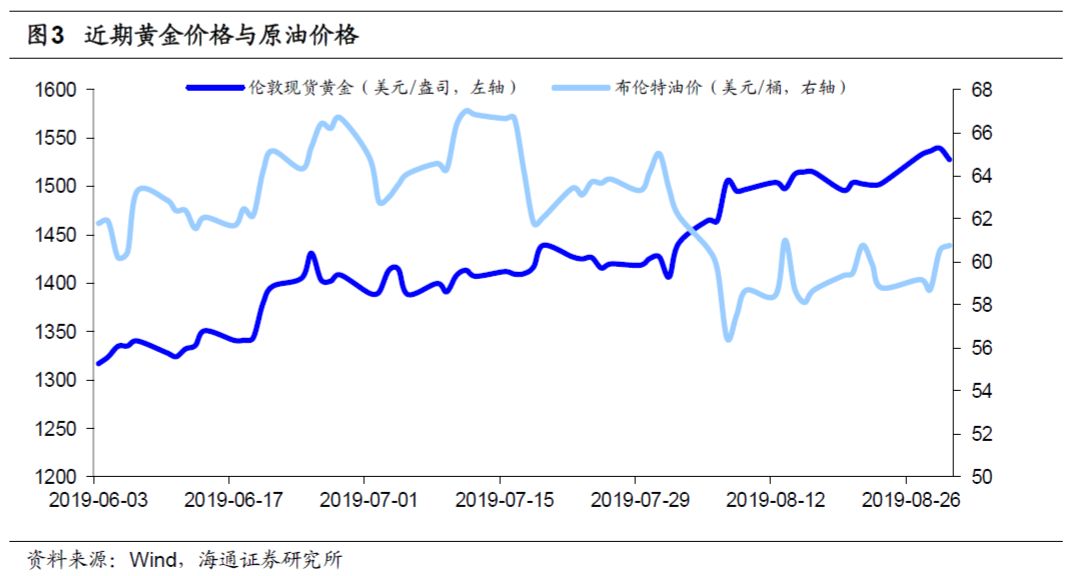

黄金走强,原油走弱。

在市场对经济衰退的担忧加剧下,黄金作为避险金融工具,价格明显走强,而原油作为最重要的大宗商品,经济衰退必然影响需求,需求不足导致油价回落,因此在近期,尤其是美联储宣布降息以后(8月1日),黄金价格和原油价格走势几乎完全相反。

沙特表态,油价有所支撑。

根据金投网消息,8月8日,沙特能源部官员表示,沙特计划将8 月原油产量出口维持在低于700 万桶/日,产量低于1000万桶/日。

沙特9 月份原油产量将较8 月下降70 万桶/日,出口量同样维持在700 万桶/日下方。

最近关于原油需求增速的担忧是过度的,反映出宏观经济环境较差。

油价短期有望保持在60美元/桶震荡。

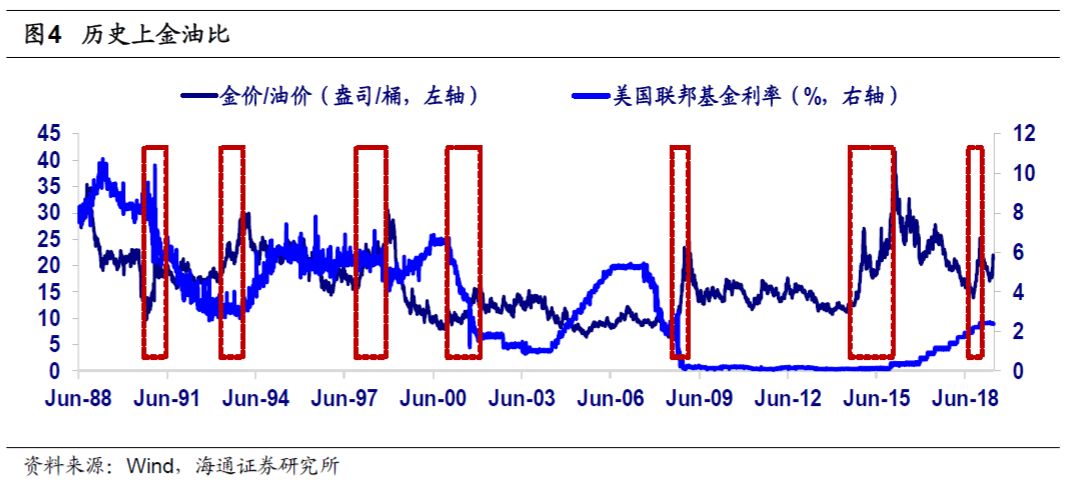

我们认为,油价短期会维持在60美元/桶震荡,主要原因包括1)我们在《从“金油比”看宏观环境变化20190622》中提到,1990年以来,金价与油价的比例均值16-17盎司/桶,而“金油比”上升通常发生在经济“繁荣后期-衰退前期”阶段,对应利率周期的“加息后期-降息中前期”,1990-2018年主要出现7次“金油比”大幅上升阶段。

以8月30日期货收盘价价格,黄金价格为1520美元/盎司,布伦特油价为59.19美元/桶,金油比为25.68盎司/桶,已经基本接近历史上几次金油比大幅上升阶段的高点。

2)我们在《油价对沙特外汇储备变化影响分析20190817》中提到,沙特经济高度依赖经常账户顺差,而其经常账户顺差高度依赖石油出口,而原油以美元定价,因此油价波动对沙特经济及外汇储备影响很大。

布伦特油价在70美元/桶以上沙特外汇储备才有可能不至于下降;

如果想要维持经常账户顺差,沙特可能需要50美元/桶以上的油价水平;

如果油价下跌到40美元/桶水平,沙特每年外汇储备净流出约1027亿美元。

因此,沙特对油价仍有一定诉求,从近期沙特的表态来看,我们认为沙特希望能够维持住60

美元/桶的油价水平。

3)美国页岩油产能有望在下半年扩张。

综合以上,我们认为全年原油均价在60-70美元/桶。

3.2 2019年石化行业景气向下

在我们此前的深度报告《石化行业_深度报告:

行业景气高点有望出现在2016~2018年20140116》里面我们曾提到,石化行业的景气周期一般为6~8年,我们认为石化行业前两次景气顶点分别出现在2004~2006年、2010~2011年,下一次行业景气顶点有望在2016~2018年出现。

目前,石化行业正处于景气下行周期。

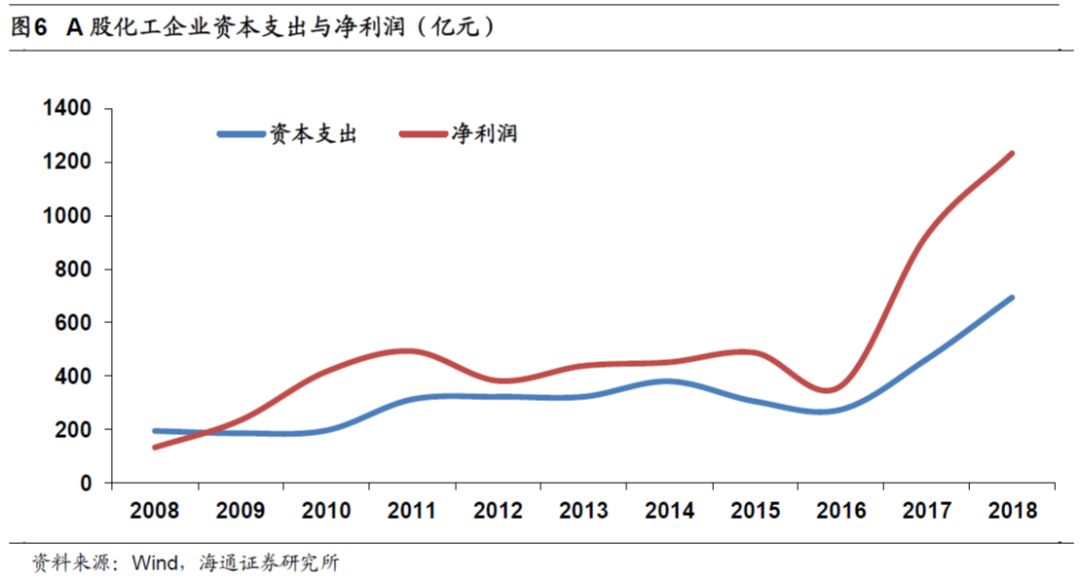

我们在《从投资周期看石化行业盈利趋势20181125》中提到,化工行业盈利与投资周期具有显著相关性。

化工行业作为重资产行业,行业发展具有明显的周期性,整体呈现“投资-供给过剩-竞争加剧-盈利下滑-行业调整-需求稳增长-去库存-供需改善-盈利增强-投资”的周期。

在完整一轮的行业周期中,盈利与投资的关系显著相关,在高盈利水平下,企业有投资的欲望和资金能力,但投资完成后,行业供给增加又会导致盈利下滑。

投资周期是当前行业景气的印证,也是盈利下滑的领先指标。

我们研究得出,化工行业投资周期领先行业盈利下滑大约2年左右。

2017-2018年资本支出大幅增加,我们预计2019-2020年盈利或将震荡下行。

4.

上市公司分析

我们建议关注PTA-涤纶产业链的优质龙头公司,向上拓展炼化项目完善产业链,包括

恒力石化

、

桐昆股份

等,丙烯酸及酯的行业龙头公司,稳步推进乙烷裂解项目的

卫星石化

,同时建议关注估值低、分红稳定的

中国石化

,以及业绩受短期宏观经济影响较小、上游资本支出增加促进业绩改善的油价板块,包括

中海油服