闻美股原创 转载请注明出处

1、既有远虑也有近忧,但百度的下周的财报可能依然向好 巴克莱

巴克莱唱多百度公司,在公司下周财报发布前唱多公司收入及盈利前景,上调公司目标价格。称虽然面临长期的不确定性(AI领域到底能够给公司带来多大的好处)以及搜索领域的竞争,但是最新的数据显示公司在其相关的用户活跃度仍然在提高,这将利好公司的营收增长。而对于外卖业务的剥离也将提振公司的盈利。

1、百度公司一直是市场热烈讨论的中国公司之一。市场对于公司的担心和讨论主要在于以下几点:1、新闻属性在微博和今日头条的竞争下开始失去绝对竞争力;2、爱奇艺作为独立品牌上市对于公司的估值贡献到底能够有多少?;3、整个AI商用化领域还处于较为早期的阶段,同时其大量的应用与公司的核心搜索业务并不相关(比如无人驾驶),这能给公司带来多大的好处》

2、虽然自从2季度财报以来,公司的股价已经上涨了34%(纳斯达克同期只上涨了3.8%),其市值上涨了近240亿美元(超过微博的总市值),但这基本反映了公司的公允价值。

3、9月的最新数据显示,公司APP的平均用户使用时间增长了30%,巴克莱认为这主要是由于公司新闻的提振。考虑到用户活跃度的提振,巴克莱上调对于公司未来三年相关的新闻广告收入营收预期,认为其未来三年的年平均增长速度能够分别达到6%、8%、10%。

4、同时,巴克莱认为百度今年的盈利水平也将因为外卖业务的剥离而获得提振,今明两年的增长将分别达到6%和10%。

2、别老盯着投行,现在是时候买入这家老牌评级公司了 高盛

高盛撰文唱多老牌评级公司穆迪,称投资者不应对最近的季度盈利波动反应过度,从长期看,评级行业的盈利水平是金融行业中最稳定的。同时公司毛利率依然有巨大的上行空间。其给予穆迪买入评级,164美元目标价格。以下是其核心观点。

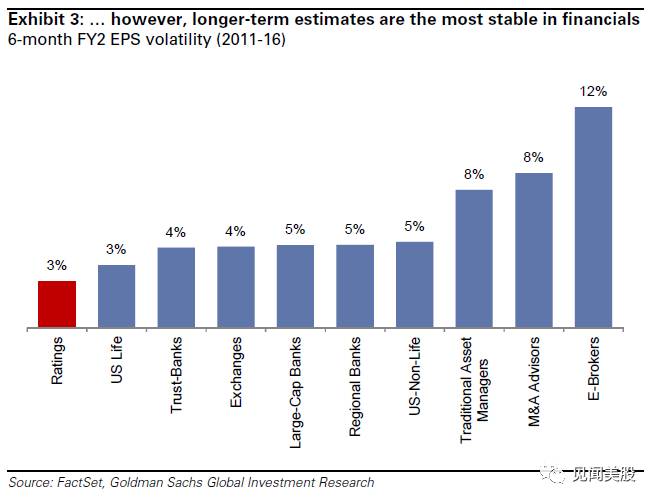

1、高盛认为投资者应该忽略最近短期盈利波动所导致的波动,从长期来看,在金融领域,评级机构的盈利波动性是最低的。这点对于公司的支撑非常关键。

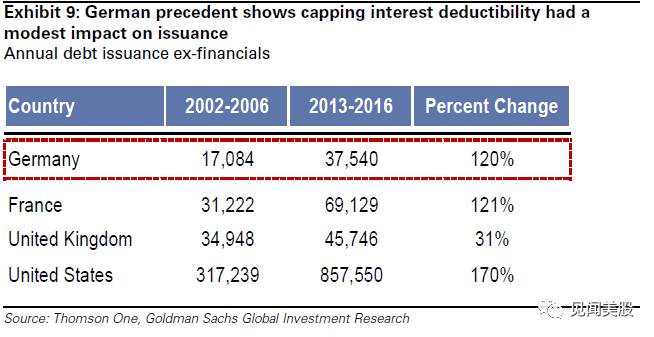

2、在税改方面,虽然正面及负面的消息都有,但是公司依然有望从中获益。在特朗普最新的提案中,其建议降低相关公司税的税率,但同时会降低或取消部分公司税扣减(包含利息费用。前者会给公司带来利好(穆迪的公司税率高达30%),但后者如果影响到公司的债务再融资(相关的条款可能会增加公司发行债务的成本,降低其发债融资的意愿),可能对评级行业造成影响。但是高盛测算称相关的影响可能将只是温和的。之前德国的经验表明,利息扣减只会对债务再融资造成温和的影响。

同时对于公司自身的EPS测算,相关的公司税改革将能够抵消税务抵扣取消带来的不良影响。

3、而对于评级业务长期的驱动因素再债务再融资,高盛认为基于以下几点原因,其未来还有上涨的空间:1、随着越来越多的债务到期,相关的再融资续期需要进行;2、现在的利率环境对于再融资有利;3、事实表明,评级收入和长期利率走势并没有直接的联系。

4、而在公司层面,高盛认为穆迪在分析业务的毛利率方面与同行相比依然有非常大的增长空间。只要达到行业的平均水平就意味着巨大的盈利增长。

3、革命性CAR-T疗法第二单获批,这家公司获得意外利好? 大摩

大摩唱多医药公司JUNO,称其与GILD的专利争端将为公司带来上涨的动力。

1、在吉利德的CAR-T疗法药物Yescarta正式获得FDA批准后,JUNO在第一时间向其发起诉讼。其称吉利德相关的药物侵犯了其专利号为US Patent 7446190的专利,称其是由MSK独家授权给JUNO公司的。

2、这项诉讼基本处于预期之中,因为在吉利德与Kite合并之前,后者对于JUNO相关的专利提出申诉,但是并没有能够推翻美国专利委员会之前授予JUNO的命令。该专利在药物Yescarta得到应用。之前,为了抢占CAR-T市场,吉利德以120亿美元的价格收购了CAR-T药品巨头Kite。

3、相关的诉讼影响对吉利德可能不是非常大的冲击,但是对于JUNO可能提供了潜在上行动力,参考之前Kite的诉讼结果,前者可能会因相关药物获得一大笔专利费用。

4、关键经销商调查利好 卡特彼勒涨势有望延续至明年 瑞银

瑞银唱多设备制造商卡特彼勒,称其对北美经销商的调查显示,公司的增长动能有望延续至明年。其给予公司买入评级,目标价格130美元。

1、调查显示,对于美国经销商来说,市场对于公司产品需求端的是广泛且强劲的。85%的受调查者称相关的需求平均上涨了10-15%。同时,更重要的是,相关经销商认为,其在明年的需求还有至少10%。这点非常关键在于经销商通常对于销售前景的预测是非常保守的。

2、同时,相关的设备需求领域也是非常多元,住宅、非住宅已经基础设施领域的需求都非常强劲。电力相关设备方面,3季度由于飓风所带来的提振将延续至明年。

对于公司矿厂相关设备保持2位数的强劲增长,同时预计到2018年也将维持现在强劲的增长

3、在细分市场方面,欧洲市场的需求将保持个位数的增长而中国则有望达到之前的峰值水平且明年将持平。

加小编微信“meigu007”,拉你进见闻美股直播群!

点击阅读原文