2018

年

2

月

25

日

来源:侠客岛

作者:《中国经济周刊》记者李永华

导读(

A

股备忘录):

2

月

23

日,保监会网站发布安邦保险集团股份有限公司(以下简称安邦集团)原董事长、总经理吴小晖因涉嫌经济犯罪,被依法提起公诉的消息。靴子终于落地!中国保监会决定于

2018

年

2

月

23

日起,对安邦集团实施接管,接管期限一年。

最近一年,围绕安邦的消息虚虚实实,也是吊足了围观群众的胃口

——

毕竟,从近两年前收购民生银行股份开始,这家始终处于低调状态的公司,才算真正进入了公众的视野。而在收购华尔道夫酒店、介入万科之争等事件之后,笼罩在安邦身上的神秘光环也未随着新闻而消减。

这是一家什么样的公司,能在短短的十几年内,从籍籍无名的保险新兵,发展成全球凶猛并购、总资产近

2

万亿的国内险资巨头?

这家

“

神秘

”

公司之前吸引外界关注的地方太多,

在过去的

13

年中,

“

其发展的几个关键节点,均与当时的政策若合符节,每一步都踩准了政策的节奏

,甚至提前布局,一旦政策之门打开一条小小缝隙,安邦就闪身而入

”

。

以下这篇文章是《中国经济周刊》的

2017

年

5

月的封面文章《揭秘安邦帝国》,略压缩编辑。文章略长,料颇多,行文亦细致。

崛起

安邦帝国的前世今生

代销车险起家

安邦集团官网资料显示,

2004

年,安邦财产保险股份有限公司(下称

“

安邦财险

”

)正式成立,并在北京开设第一家分支机构,这正是安邦集团的前身。

据媒体报道,安邦财险的发起人为包括上海汽车集团(下称

“

上汽集团

”

)在内的

7

家法人单位,上汽集团时任总经理胡茂元成为安邦财险首任董事长。

依托上汽集团,

2005

年开始,安邦财险在上汽的

4S

店代理销售车险,当年,安邦财险的保费收入就突破了

10

亿元。

2008

年,成立仅

4

年的安邦财险成为全国第一家获得许可,可同时在全国所有省份开展电话营销的企业,这再次推动了安邦财险的业务爆发式增长。

至

2011

年年底,安邦财险多次增资扩股,中国石油化工集团公司(下称

“

中石化

”

)一度成为其最大的单一股东,而上汽集团、联通租赁集团有限公司、标基投资集团有限公司等三家企业则始终位居安邦财险大股东之列。

然而,这家安邦财险如今显示的存续状态为

“

注销

”

,其工商信息在全国企业信用信息公示系统中显示为一片空白。不过,《中国经济周刊》记者查阅公开资料发现,保监会《关于安邦财产保险股份有限公司修改章程的批复》显示,直至

2014

年,胡茂元仍为安邦集团法定代表人,后变更为吴小晖。

2011

年,保监会批准安邦财险进行集团化改组,同年

12

月

31

日,新的安邦财险成立,注册资本金为

370

亿元。

2012

年,安邦保险集团股份有限公司成立。

安邦财险

2016

年财报显示,其资产总计

7955

亿元

,较

2015

年增长

202%

。

“

蛇吞象

”

并购

纵观安邦系

13

年发展历程,

2011

年入主成都农商行,无疑是关键一步。

成都农商行由原来的成都市农村信用社于

2009

年

12

月更名后成立,

2010

年

1

月正式挂牌,成都市

5

家国有企业合计持有成都农商行

30.99%

的股份。当年

12

月,成都农商行计划增资扩股:以每股定价

1.6

元新增

41.02

亿股,而引入的战略投资者便是安邦财险。

彼时,成都农商行保持着高速增长的势头。截至

2010

年年底,成都农商行的资产总额已达

1603

亿元,较两年前增长

41.6%

;各项存款余额

1315

亿元,较两年前增长

74.2%

;各项贷款余额

826

亿元,较两年前增长

64.2%

。

作为

“

战略投资者

”

的安邦财险,当时的注册资本只有

51

亿元,总资产

256.74

亿元,全年营业收入

73.83

亿元,净利润

5.08

亿元。

但

2011

年,安邦财险获得成都农商行

35%

的股份,成为第一大股东,成都市国有资本系统的

5

家企业在成都农商行的合计持股下降至

21.99%

。此后,安邦系多位人士进入农商行管理层。

这笔被外界称为

“

蛇吞象

”

的收购,让安邦财险资产规模达到千亿级别。

在成都农商行

2016

年的董事长致辞中,安邦人寿董事、成都农商行董事长陈萍强调,

2011

年

12

月,成功引入战略投资者,并将

“

引资

”

与

“

引智

”“

引技

”

紧密结合,实现了华丽转身,进入发展新时期。

2015

年年初,吴小晖谈及这次并购时称,成都农商行坏账率从

18%

降到了

0.85%

,

ROE

保持

20%

以上,

“

资产规模增长三倍,从一个西部地区(农商行)成为全国第一,这还是要有点商业模型能力的。

”

数据显示,截至

2013

年年末,成都农商行的总资产是

4293

亿元,而到

2014

年年底时,成都农商行的总资产约为

6000

亿元。其资产扩张步伐随后放缓,截至

2016

年年末,全行资产总额

6731

亿元。另一方面,成都农商行

2016

年归属于母公司股东的净利润约为

42.47

亿元,同比略有下降。

万能险崛起

2010

年,安邦人寿成立,其注册资本为

37.9

亿元。同一年,安邦系收购瑞福德健康保险股份有限公司,并更名为

“

和谐健康保险股份有限公司

”

(下称

“

和谐健康

”

)。

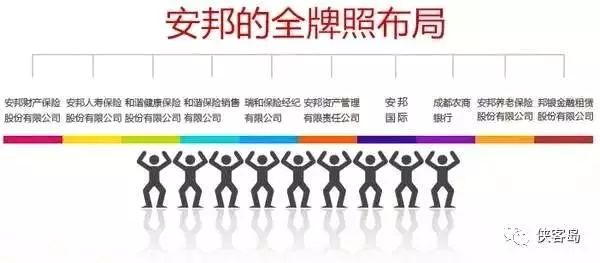

至此,安邦系已经拥有财险、寿险、健康险等多块牌照,安邦系保险金融集团雏形已经基本形成。

安邦人寿

2016

年年报显示,截至

2016

年底,公司资产总计

1.45

万亿元。

如此惊人的增长,恰逢保监会原主席项俊波主导下的保险市场化改革期间,保险资金运用得以松绑,以万能险为主的理财险更推动了一批险资黑马的成长。

同时,保险公司的负债端产品费率放开、资产端投资领域开闸。

2014

年年初,普通型人身险产品的利率首先放开,由

2.5%

提升至

3.5%

。按照监管层公布的思路,人身险费改路线图依次为普通型、万能型和分红型,并争取在

2015

年底前全面实现人身险利率市场化。

2015

年

2

月

16

日,保监会发出通知,废除

2007

年开始执行的《万能保险精算规定》,取消万能险不超过

2.5%

的最低保证利率限制,将万能险产品利率市场化,

改由保险公司自行决定

,并从当日起正式执行这一政策。

于是,市场上销售的万能险整体收益率高达

6%

~

7%

,个别万能险产品利率高达

8%

。这催生了一批险资新贵,安邦人寿、前海人寿等新进寿险公司的产品结构都更加偏重投资型寿险产品,

其中万能险、分红险等投资类险种占公司总保费的比例远高于传统寿险产品。

2016

年,安邦人寿原保险保费收入约为

1142

亿元,而被认为代表万能险规模的保户投资款新增交费则达到

2162.9

亿元。

与此同时,险资在资本市场高调出手,对一些知名的实体类上市公司频频举牌。

特别是在

2016

年,险资举牌成为资本市场的年度大戏,最终引发了证监会等监管层的高度关注和强烈批评。

于是,万能险等政策在

2016

年年末终于踩急刹车。

保监会于

2016

年

12

月底在官网发表文章称,为规范万能险业务发展,落实

“

保险业姓保

”

的政策理念,保监会密集出台了多项规定。

2016

年

5

月至

8

月,保监会对前海人寿、恒大人寿、华夏人寿等

9

家公司开展了万能险专项检查,并对发现问题的公司下发了监管函,责令公司进行整改,其中并不包括安邦系旗下险企。

新政效果立竿见影,万能险进入速冻模式。今年

5

月

3

日,保监会发布的数据显示,

2017

年一季度,被认为代表万能险规模的人身保险公司保户投资款新增交费为

2313.4

亿元,同比下降约

61.24%

。

安邦人寿保户投资款新增交费约

17.6

亿元,相比于去年同期的

1016

亿元,同比下降约

98%

。不过,安邦人寿今年一季度原保费收入猛涨至

1874

亿元,相较于

2016

年一季度的

234.36

亿元,增幅达

7

倍。仅次于国寿股份位列人身保险公司的第二位。但安邦人寿一季度偿付能力报告显示,截至

2017

年一季度末,安邦人寿净现金流为

-57.04

亿元,而就在去年底,这一数字为

260

亿元。

有业内人士分析称,安邦人寿现金流转负或与

2016

年下半年以来保监会收紧万能险监管有关。

举牌

新兴险企偏爱哪些股票?

一战成名

2014

年举牌民生银行(

600016.SH

),安邦系一战成名。

此前,安邦系在资本市场并未引起太多关注。

2014

年

11

月起,安邦系加快了对民生银行增持的步伐,

11

月底持股比例超过

5%

,民生银行一纸公告让安邦系浮出水面。此后十几天,安邦系快速加码,当年

12

月

19

日,民生银行发布公告称,安邦系持股比例合计

10%

,成为民生银行第一大股东。

安邦系并未止步于此。

截至

2016

年,安邦系合计持有民生银行

16.79%

的

A

股股权,安邦集团位列第一大股东。

安邦系的强势杀入,改变了民生银行

1996

年成立以来的股权结构。

民生银行是中国第一家主要由民营企业发起设立的全国性股份制商业银行,注册资金为

13.8

亿元,总股本为

1.38

亿股,创始股东数高达

59

家,

其中

48

家为民营企业,股东最大持股比例仅为

6.54%

,股权极为分散。

之后,民生银行历经多次股权变更,虽有所集中,但单个股东持股比例从未超过

10%

,始终未曾出现一股独大的局面。外界普遍认为,民生银行独特的股权架构有利于公司治理。

但股权分散的民生银行最终却成为了安邦系的

“

猎物

”

。

而投入巨资的安邦系所图谋的似乎并非成为财务投资者那么简单,越来越多的信号显示其在民生银行提升话语权的努力。

2017

年

1

月,民生银行发布公告称,与安邦集团签署代理销售金融产品业务合作框架协议。如此一来,民生银行提升其零售业务中介业务收入规模,安邦集团则扩大产品销售渠道。

事实上,安邦集团旗下的安邦人寿高度依赖银行渠道。

2016

年,安邦人寿保险业务收入

1372.4

亿元,银行代理渠道实现保险收入

1145.9

亿元,占所有销售渠道保险业务收入的比例为

87.5%

。

而在今年

4

月底,

有媒体报道称,安邦现金缺口巨大,其海外收购可能从民生银行获得了千亿元级别的贷款。

对此说法,

4

月

28

日,安邦集团新闻发言人回应称,安邦保险在民生银行没有一分钱的贷款,根本不存在向民生银行

“

贷款千亿

”

的问题。

举牌逻辑

其实在民生银行之前,招商银行(

600036.SH

)就已成为安邦系瞄准的目标。

2013

年

12

月

10

日,安邦财险持股比例达到

5%

,此后安邦财险一路增持,招商银行

2014

年报显示,其持股比例达

10.72%

,而截至

2017

年

3

月

31

日,安邦财险始终保持这一持股比例。

《中国经济周刊》记者发现,在安邦财险入股招商银行前,安邦集团已多次出现在招商银行十大股东的名单中。

2012

年度股东大会上,安邦集团就曾有意进入招商银行董事会,但遭股东大会否决。

2015

年

7

月,安邦财险董事长张峰被增补为招商银行第九届董事会非执行董事,

安邦系终于如愿进入招商银行董事会

。

《中国经济周刊》记者梳理发现,

安邦系举牌对象多为股权较为分散的行业或区域龙头,所选标的主要为金融与地产两大板块,并似乎

“

偏爱

”

银行股。

除去举牌招商银行、民生银行,

2016

年年初,工、农、中、建四大行先后发布

2015

年报,外界才发现,安邦系在四大行中均成为排名前十的股东。

在银行股之外,安邦系近年来在

A

股市场一路攻城略地。据不完全统计,安邦系曾举牌万科

A

(

000002.SZ

)、大商股份(

600694.SH

)、金融街(

000402.SZ

)、欧亚集团(

600697.SH

)、中国建筑(

601668.SH

)等

10

余家上市公司。

从安邦系投资中国建筑的过程中,足见其

“

狼性

”

。

2016

年

11

月

17

日

—24

日,在一周时间内,安邦系旗下的安邦资产管理有限责任公司

3

次增持中国建筑,持股比例从

5%

上升至

10%

。在其于

17

日首次举牌时,中国建筑曾发布公告表示,

“

本公司欢迎安邦选择中国建筑并成为重要投资方。

”

对于安邦系的投资选择,吴小晖颇为满意。

2015

年年初,吴小晖曾公开表示,

“

我们买招商银行时是

6

块多开始买的,现在已经

14

块多了。另外民生银行大家都在抛售的时候我们买了,

5

块多开始买的,现在

9

块多了。

”

吴小晖称,

安邦投资的底线是,所选公司的

PB

(平均市净率)低于

1

,

ROE

(净资产收益率)高于

10%

。

吴小晖举例称,以投资金融街为例,其团队考察了每一处楼盘,

“

在精确估算市场价值的基础上打一个折,再扣掉负债,加上市值一算,还有

190

亿的差价,所以我们就投资了,我们这种科学的分析让我们的投资远远超过了市场回报率。

”

不仅是安邦系,其他新兴保险企业在

2015

年、

2016

年频频在二级市场举牌时,其投资标的与安邦可谓

“

异曲同工

”

,偏爱金融地产股等大蓝筹。以万科

A

为例,近

5

年其

ROE

水平稳定在

12.65%

~

19.66%

。王石曾说万科是

“

唐僧肉

”

,谁都想来咬一口。

监管转折

不仅是安邦系,近年来,与安邦系一同崛起于保险行业与资本市场的,还有多个以险资为核心的资本系,

2016

年

12

月

3

日,新华社曾点名七大活跃险资,

即恒大系、宝能系、安邦系、生命系、阳光保险系、国华人寿系和华夏人寿系。

而积极参与资本市场,也一度是保监会鼓励的方向:

2014

年初,保监会发布《关于加强和改进保险资金运用比例监管的通知》,规定保险投资权益类资产比例不高于

30%

。按照此前的规定,险资证券投资基金和股票合计不能超过

25%

;

2015

年

7

月,保监会再度放宽险资入市要求,将险资投资单一蓝筹股票的余额占上季度末总资产的比例上限由

5%

调整为

10%

,投资权益类资产的余额占上季度末总资产比例达到

30%

的,可进一步增持蓝筹股票,增持后权益类资产余额不高于上季度末总资产的

40%

。

2015

年

12

月底,吴小晖曾表示,

“

很多保险行业的公司投资了上市公司,达到一定比例举牌,都是为了支持中国实体经济,长期看好中国的未来。保险的钱是老百姓的养老寿险钱,是长期资金,必须投入到最好的企业中,长期地持有,享受稳定的红利分红,也同时参与他们的战略决策,能够帮助他们做强做大。

”

项俊波也曾表示,

国际上保险资金是重要的机构投资者,举牌是二级市场普通的股票投资行为。

然而,险资在二级市场激进投资所带来的风险也与日俱增。其中,

业界最担心的状况之一就是

银行资金会否因此借道保险渠道流入资本市场

,保险资金

“

短借长投

”

等问题尤为引人注目,而个别险资控股实体企业后的行为也引发各界关注。

2016

年

12

月

3

日,证监会主席刘士余发表

“

野蛮人、妖精、害人精

”

的言论。随后,各项监管政策收紧,此前各路高调举牌的险资也受到调查与处罚。

但相对于前海人寿、恒大人寿接连受到严厉处罚而言,安邦系旗下的险企似乎

“

安然无恙

”

,直到

5

月

5

日保监会对安邦人寿下发监管函。

海外并购

一路狂飙后遇

“

流年不利

”

?

“

金融

+

地产

”

2012

年

10

月,保监会发布《保险资金境外投资管理暂行办法实施细则》

,规定保险资金境外投资可选择部分国家或地区的金融市场或直接投资不动产。其中,不动产地域上包括澳大利亚、英国、美国等在内的发达市场主要城市的核心地段,且具有稳定收益的成熟商业和办公不动产。

2014

年,就在安邦系举牌民生银行

“

一战成名

”

之时,安邦系在海外的大手笔并购更是引发全球关注,

而其投资逻辑与国内似乎并无二致,仍是金融与地产。

2014

年

10

月

6

日,安邦集团宣布以

19.5

亿美元(约合

120

亿元人民币)收购希尔顿集团旗下位于纽约的华尔道夫酒店。

4

个月后,此次收购获得美国外国投资委员会的批准,安邦集团以每平方米约

7.3

万元人民币的价格,获纽约核心地标永久产权。

2017

年

3

月

26

日,在博鳌亚洲论坛期间,吴小晖表示,