投资要点

业绩符合预期

2017年Q1-Q3,公司营业收入为16.5亿元,同比增长23.4%,

归属于上市公司股东净利润为 2.90 亿元,同比增长 41.2%,扣非后归母净利润为 1.70 亿元,同比增长 2.1%。2017 年 Q3 单季度,公司营业收入 5.7 亿

元,同比增长 10.3%,归属于上市公司股东净利润为 7870 万元,同比增长

48.2%,扣非后归母净利润为 3153 万元,同比减少 24.1%。我们认为,业绩的主要影响因素包括:(1)受益于适当性管理及反洗钱 3 号令等监管新政,

公司的经纪业务、资管业务、财富管理业务收入保持了较快增长;(2)公司处置维尔科技及联营企业股权确认,导致投资收益显著增加,同比增加 1.75

亿元。2017 年 Q1-Q3,公司销售费用率为 33.9%,同比增加 0.6 个百分点,

管理费用率为 64.9%,同比增加 2.8 个百分点。2017 年前三季度,公司毛利率为 96.9%,同比增加 1 个百分点。

投资设立智股网络

公司公告,公司与云汉投资(系恒生电子关联法人)共同投资设立智股网络科技有限公司,其中恒生电子持股 60%,云汉投资持股

40%。同时,智股网络实施管理层持股计划,新设宁波高新区山智股权投资管理合伙企业(有限合伙)作为智股网络核心员工的持股平台。云汉投资将其持有的智股网络部分股权转让给山智。实施管理层持股计划后,智股网络

的股权结构为:恒生电子持股 60%,云汉投资持股 35.7%,山智持股 4.3%。

智股网络主营业务为:在金融服务领域,向个人投资者提供互联网信息服务

和智能投资工具,其服务对象以个人投资者为主,也包括部分机构投资者和金融机构。我们认为,公司通过投资设立智股网络,强化 C 端业务布局。

恒生云融引进控股股东

公司控股子公司恒生云融拟通过增资扩股引进新股东:西藏新胜福科技有限公司、嘉兴力鼎二号投资合伙企业(有限合伙)。新胜福对恒生云融进行增资,增资后恒生云融原股东恒生电子、云汉投资、云银投资分别转让股权给新胜福和嘉兴力鼎。经过增资以及股权转让,恒生电子放弃对恒生云融的控股权。同时,恒生云融实施管理层持股计划。上述交易完成后,恒生云融的股权结构为:恒生电子持股 26%,云汉投资持股 5.12%,

云银投资持股 5.17%,新胜福持股 51.67%,嘉兴力鼎持股 5%,山鹊(恒生

云融员工持股平台)持股 7.04%。恒生云融本轮融资估值为 4 亿元人民币。

此次交易对上市公司影响为:(1)恒生电子不再对恒生云融并表,并将获得

1.77 亿元人民币以上的投资收益(具体以年度审计报告数据为准),计入公司

2017 年度损益。(2)恒生云融的客户主要集中在互联网金融领域,与恒生现有客户群体有一定区别,通过此次交易,上市公司进一步聚焦主业。

子公司大智慧(香港)增资扩股换股收购恒生网络(香港)100%股权

为了解决大智慧(香港)全资子公司艾雅斯资讯科技有限公司与恒生电子控股子公司恒生香港可能存在的同业竞争问题。根据股权转让协议,恒生电子和云汉投资拟将恒生香港 100%的股权以不高于 1.25 亿元人民币的价格与大智慧(香港)(大智慧(香港)的整体估值为 7.2 亿元

人民币)进行换股合并,即:大智慧(香港)增发股份购买恒生电子、云汉投资所持的恒生香港 100%股权。本次换股合并后,大智慧(香港)将分别全资控股艾雅斯和恒生香港,统一两家公司产品开发、营销推广和客户维护,避免了可能存在的业务竞争,使公司在香港券商交易系统市场的竞争力得到进一步加强,提高行业的进入门槛。大智慧(香港)的股权结构为:恒生电子持股 54.7%,大智慧持股 41.75%,云汉投资持股 3.55%。

盈利预测与投资建议

我们认为,恒生电子是 Finteh 领域龙头,公司在人工智能、区块链等领域已经进行深入布局。

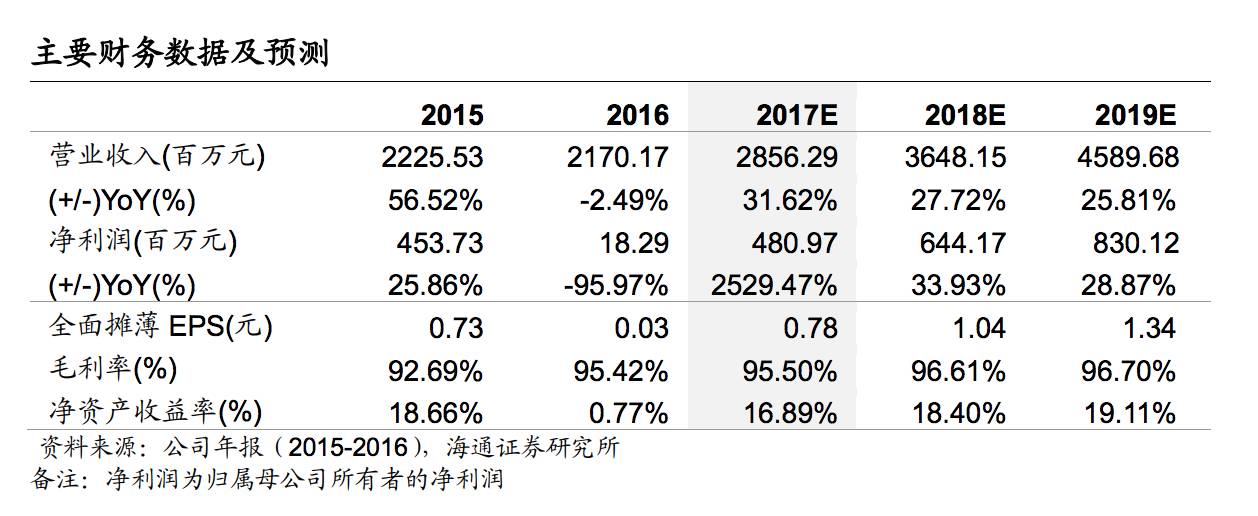

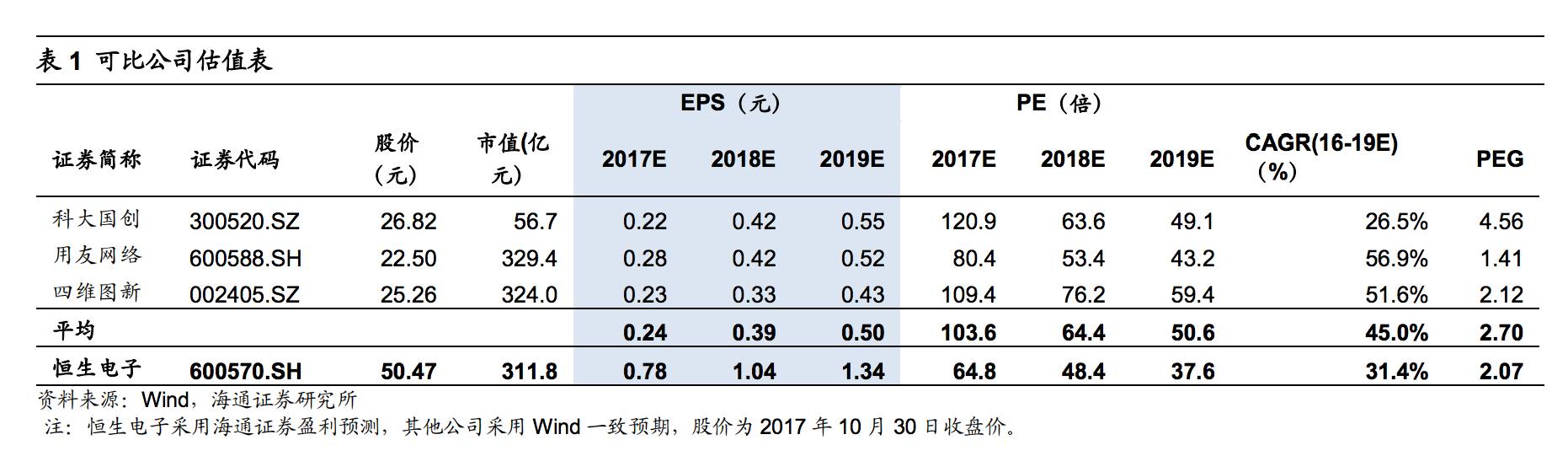

我们预计,公司2017-2019 年 EPS 为 0.78/1.04/1.34 元。参考同行业可比公司,给予 2018 年动态 PE 60 倍,6 个月

目标价 62.40 元,维持“买入”评级。

风险提示

下游需求低于预期的风险,金融监管趋严的风险。

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

洪琳(18217472692)

微信扫一扫

关注该公众号