先看盘中有意思的两个点:

1、煤炭进口

今日下午传来消息:中国考虑增加从美国进口煤炭,以缩小中美贸易逆差。

消息一出,市场第一反应是发动钢铁股,逻辑较为直接:

煤炭供应量增加→煤炭价格下降→钢铁成本降低。

新钢股份大涨7.21%、方大特钢大涨6.17%、韶钢松山、柳钢股份也均涨超4%……板块整体涨幅达1.84%。

与此同时,第二层思维的资金想到了煤炭进口的供应链概念。

主营为煤炭供应链管理业务的瑞茂通直线拉板;

业务包含大宗商品物流,此前签订蒙古煤运输大单的次新股嘉友国际盘中涨超6%;

全球最大的大宗干散货公众码头运营商秦港股份盘中一度涨超8%。

然而,就在这些潜在收益板块及个股活跃的同时…

造成直接利空的煤炭板块居然毫无影响,板块全天居然还上涨0.4%。

除此之外,煤炭价格下跌还将利好火电板块。

盘中正想到这茬的时候,突然发现祥龙电业尾盘拉升,我心中默叹“市场敏感资金还是很厉害的!”,然后顺手切开个股F10。

主营建筑工程和供水……嗯,真的是很敏感的资金呢!

2、南京聚隆

停牌多日后,南京聚隆今日终于复牌。

作为目前市场连板数最高的公司,南京聚隆无疑是市场人气的焦点。

南京聚隆竞价接近涨停开盘,在高位换手超20%后,封上涨停板,完成盘中六

连板。

创业板也就此展开反(you)击(duo)行情。

10点10分南京聚隆炸板,自此后十分钟继续在高位继续换手,至此仍然是龙头的“常规操作”。

但在10点20分之后,南京聚隆便开始了一路向下的单边下挫,也为今天创业板大跌埋下隐患。

最终,南京聚隆收出一根高位“灌肠阴”,收跌-6.4%,全天换手高达84%。

……

“聚隆不行啦,指数也撑不住啦,大家快跑!”

聚隆科技:什么?好像冥冥之中听到有来自上帝的提示,溜了溜了!

和南京聚隆同名的聚隆科技尾盘也随之跳水,最后收跌3.09%……捂脸。

-------------

研报分享:

1、对卫浴行业的传统认识,可能需要改变改变了!

周一晚间付费文。华创证券近日首次覆盖了惠达卫浴,在其深度报告中将惠达卫浴与欧派家居、索菲亚等定制家居牛股基本面数据对比后发现,对于卫浴行业及广州惠达的传统认识,可能需要改变改变了。

①生产效率差?

市场传统的认为卫浴行业重资产,规模很难扩大;而定制家居行业因为柔性定制及技术,生产效率较高。

但将索菲亚、欧派与惠达卫浴进行比较后,发现卫浴行业的生产效率并没有大家想象中的那么差。惠达单位固定资产产生收入的能力与定制家具行业中龙头企业在同一数量级。

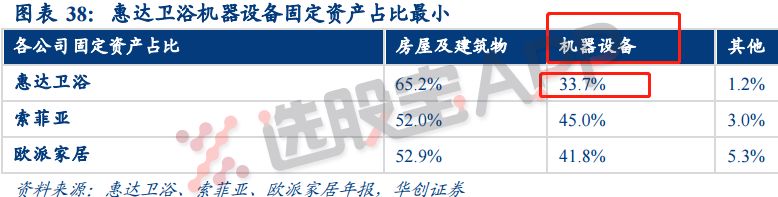

再进一步拆解固定资产的结构差异后发现,惠达卫浴的机器设备在固定资产中占比最小(并没有大家想象中的重资产),如果计算惠达卫浴、索菲亚、欧派家居三家公司销售收入/机器设备项下固定资产,比例分别为7.29、8.66、9.28,比例非常接近。

如此从机器设备端的生产效率来看,惠达与定制家具板块差距很小,是一个龙头企业能够运用自身生产效率优势塑造竞争优势的行业。未来扩张产能,公司投入机器设备形成产能对应的收入水平与定制家具企业相近。

②行业规模经济不明显?

请看下图,从惠达最新的年报数据来看,人均产出数据其实是在持续提升的。且公司逐渐用自动化的机械手替代部分人工,机器人修坯项目,浴缸厂机器人自动焊接缸架设备、塑料厂配件自动化组装等一批机械化改造提效项目已经成功应用。

③毛利常年维持在30%

经营方面,毛利常年维持在30%;近三年境外销售收入占营业收入的比重平均为33%左右;远销美、韩、巴基斯坦、加拿大等国家。国内方面工程客户最主要的是碧桂园,占营收比7.72%。

且公司拟成立惠达住宅工业设备(唐山)有限公司,进入整装卫浴市场。公司众多高管共同出资,深度绑定一致利益。其中也挖出来了整装卫浴行业领军苏州科逸的两位原高管。

最后上结论,华创预估2018-20年净利分别为2.69、3.31、4.04亿;对应当前市值PE分别为18.2、14.8、12.1倍。未来三年收入端复合增速能达到20%。

2、此行业最近很热,全国超20%产能关停+价格一周涨20%

不锈钢价格近期大幅上涨,仅上周,部分地区、部分品种不锈钢价格上涨2500元/吨,涨幅接近20%。分析师调研发现,不锈钢棒线材出现明显供不应求状况,原因有二:

①新一轮环保督察和集中整治在Q2展开,江苏戴南镇、响水县的支柱产业不锈钢生产和下游加工企业陆续检修、甚至停产整顿。