早上起来,一位朋友晒出了下面这张截图,并配上了文字说明:余额宝的收益率涨了!

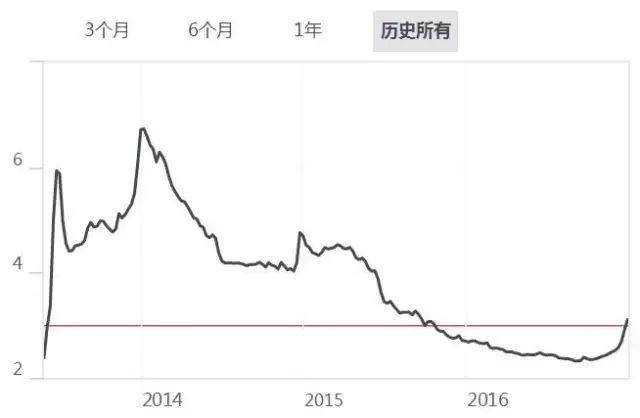

我打开余额宝的官网,找到了一年来收益率的走势图(见下图)。可不是嘛,近期收益率堪称“拔地而起”!

也许你会问:余额宝的收益率很重要吗?收益率飙升意味着什么?

当然很重要,这意味着市场利率在走高。而这,正是11月末以来股市突然掉头向下,债市出现闪崩的重要原因。

也许你又会问:可是,央行并没有宣布加息呀?为什么利率这样飙升?

这是因为,“上调存贷款利率”只是传统的加息方式。而且随着利率市场化,“银行存贷款基准利率”成为众多的市场利率之一。央行未来会经常绕过它,暗度陈仓地完成加息和降息。

换句话说,央行已经加息了!其方式是:减少银行间市场“逆回购”和“中期借贷便利”等的供应量,引导市场利率走高。其目的,是为了促使债市“去杠杆”,挤压资产泡沫,降低人民币汇率贬值的预期。

钱少了,当然就会贵。所以近期市场利率不断走高,余额宝这类货币基金的回报率也就相应走高。事实上,余额宝收益率完全可以作为投资者观察市场真实利率的一个重要指标:

上图是余额宝有史以来的收益率走势图,2014年比较高,随后逐步下降,这跟央行降准、降息有关。在余额宝收益率不断走低的过程中,股市闹了一波“国家牛市”;随后到2016年收益率最低的时候,中国楼市出现了史无前例的“大城市房价一年翻倍”的令人瞠目的行情。然而到了2016年底,余额宝收益率突然大幅反弹了!

如果说,市场利率上升是最近“股债双杀”的根本原因,那么又是什么原因导致了市场利率上市?

第一个原因:美元开始进入“特朗普时代”,在12月进行了本轮加息周期的第二次加息,跟第一次间隔了一年。但未来一年,大家普遍预期有3到4次加息,2017年末美联储还会有“缩表”的讨论,所以人民币有较大压力,需要提高利息以维持汇率。

第二个原因,也是最重要的原因:人民币资产有显著泡沫,中国非金融类企业的杠杆率也达到历史最高、全球最高的水平。2017年是中国的换届之年,所以中央高度重视金融风险和资产泡沫的问题,中央经济工作会议撂下了狠话:“要把防控金融风险放到更加重要的位置,下决心处置一批风险点,着力防控资产泡沫,提高和改进监管能力,确保不发生系统性金融风险”。

“下决心处置一批风险点”,这是比较罕见也非常严厉的提法,近期对债市、对保险资金举牌上市公司等,所采取的措施,应该就是在这种指导方针下做出的。

第三个原因,还没有被大家普遍意识到的是:国家即将启动金融监管体系改革,“一行三会”的格局可能有变,在这样的关键时刻,监管机构在落实“防风险、防泡沫”的要求时,自然不甘落后,有“比狠倾向”。所以,最近保监会、证监会的官员频频表态。最新的消息是,保监会要对9家“万能险”大户派驻检查组。银监会为何相对安静?或许因为银行历来比保险、券商乖;当然了,你还可以百度一下银监会主要官员的年龄。

近年来,金融市场孕育了不少风险,如果这时候还无所作为,恐怕会在未来的改革中会失分的。

刚刚结束的中央经济工作会议明确提出,“要深入研究并积极稳妥推进金融监管体制改革”。事实上,在2015年股灾和2016年初的“股汇双杀”之后,启动监管体制改革的说法就已经提到了议事日程上。

目前大家已经形成共识,“一行三会”的体制,是金融分业经营时代形成的监管体制,在混业经营时代已经不适用了。现在需要强化“宏观审慎监管体系”,防止跨市场、跨行业、跨领域的金融风险传递。以前的监管体系,过于重视“微观审慎监管”(对单个金融企业的风控考核)、“行为监管”(对金融企业参与市场竞争、为消费者提供服务的监管),缺乏一个“俯瞰整个金融市场”的监管者。

高层似乎对英国创立、澳大利益成功实践的“双峰监管模式”非常感兴趣。如果按照澳大利亚的做法,未来只设立央行、证券和投资委员会、金融审慎监管局三个机构即可。后面两个,就是所谓的“双峰”,因为央行主要是负责货币政策的。

在中国的金融监管体制改革“尘埃落定”之前,“一行三会”在对市场监管方面,注定会有一场风暴。

金融监管的“比狠模式”已经开启,它是由上述三大理由共同导致的,事实上也是必要的。俗话说,“出来混,早晚是要还的”,谁让中国金融领域隐藏了、积累了那么多问题!

原创不易,如果喜欢天天说钱的文章,请读者朋友们帮忙点赞,你们的支持是作者最大的动力,谢谢!

【版权声明:本文为刘晓博原创作品,公众号转载此文时,需要在正文前署名,并同时转载文后的二维码,否则视作侵权。更多交流,请加本号小编微信(ID:tttmoney7)】