【财联社】(研究员 万千)

周四(3月7日)收盘后,来伊份(603777.SH)公布了2018年度业绩快报。快报显示,公司营业总收入38.9亿元,同比增长7%,营业利润却只有2879万元,同比大跌82%。净利润1026万元,同比大跌89.9%。

此外,来伊份归属上市公司股东扣非净利润为-5281万元,同比下降161.6%。其净资产收益率(ROE)仅为0.55%,而前几年一直维持在10%以上。除了利润下滑外,ROE大幅下降的另一个因素是来伊份去年6月时实施了公积金转增股本方案,总股本增长了40%,由2.43亿股增加至3.41亿股。

实际上,来伊份陷入业绩困境由来已久,自2016年10月在上交所上市以来,其归母净利润连年下降。尽管财报显示,来伊份营业收入仍在增长,但营收增速在2017年达到顶峰后开始逐步放缓。与之相比,其2018年净利润断崖式下滑。2014年,来伊份净利润1.36亿元,2016年上市后业绩加速下跌,2018年净利润业绩预报仅为上一年的1/10——1026万元。

来源:Wind

对此,来伊份公告称,“休闲食品行业市场前景良好,吸引了众多企业参与,目前行业竞争环境趋紧。公司为了保持行业领先优势及未来更好地发展,从2017年下半年开始,重点加强了全渠道建设、新市场的布局、信息及管理技术投入、各领域高级技术管理人才的引进,从而使相关费用有所增加。”

2018年,来伊份总门店较17年增加369家。大规模的扩张带来的问题是,一面公司的营收不断增加,另一面,净利润却在持续下降。

简而言之,成本上去了,销量也有了,但是业绩大打折扣。

来伊份2018年前三季度净利润1341万元,这意味着,来伊份第四季度实际亏损315万元。在线下实体销售遇冷的大环境下,来伊份还保持这样的扩张,想要获利也确实是一件难事。

更加雪上加霜的是,近半年来伊份人事变动频繁,3月1日,传来其副总裁冯轩天辞职的消息。2018年12月,来伊份公司分别收到股东代表监事邹晓君和董事兼董事会秘书张潘宏的书面辞职报告。更早前的2018年8月,来伊份证券事务代表蔚彦君也宣布离职。

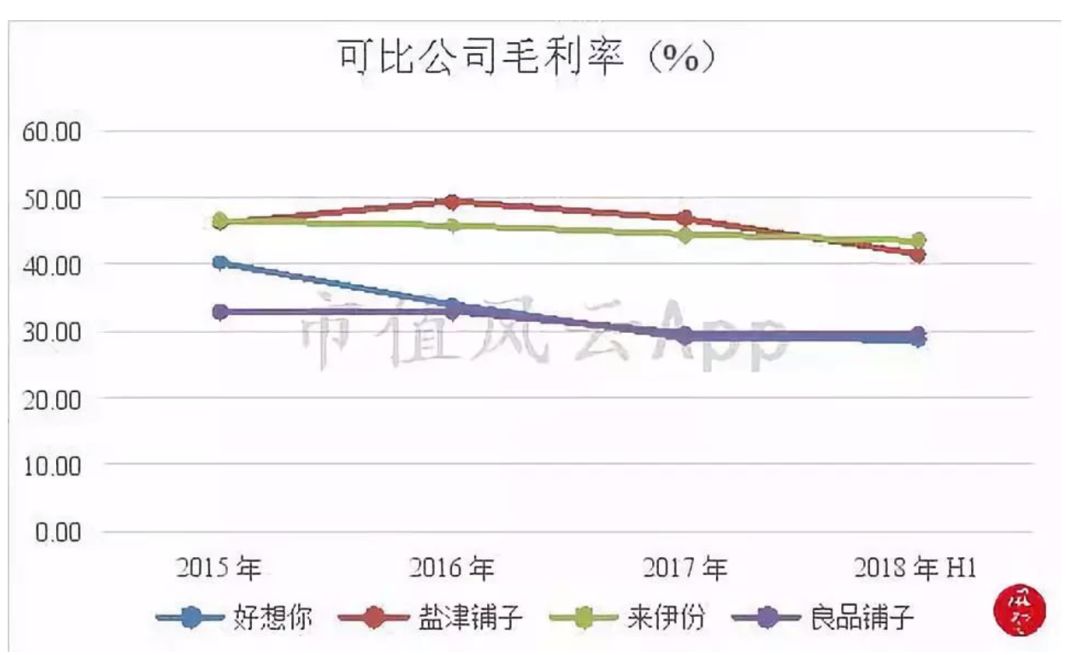

同类上市公司中,盐津铺子主要通过“直营商超主导,经销跟随”的方式进行销售,且其产品为自行生产,毛利率相对较高;来伊份主要通过直营渠道销售,毛利率相对也较高;好想你2016年因收购电商品牌“百草味”后,毛利率持续下降。

来源:市值风云

据前瞻产业研究院数据显示,当前中国休闲零食行业规模达5000亿元,2011年—2016 年的CAGR为6%,2017年休闲食品行业企业数量达2771家,同比增长4.42%。近年来,随着休闲食品行业入局者不断增加,行业集中度线上高于线下,新零售格局形成三只松鼠、百草味、良品铺子三强格局。

依托于阿里新零售,良品铺子近年来业绩表现亮眼。双十一期间,全渠道销售超4亿元,双十二继续占据口碑销售榜单食品类目第一。良品铺子2016年至2018年上半年实现营业收入分别为42.9亿元、54.2亿元和30.3亿元,净利润分别为1.05亿元、1.18亿元和1.13亿元。同样是线上+线下,良品铺子已后来者居上,正式超过来伊份业绩。

但是,线上销售并不是一本万利的好生意。三只松鼠靠线上发家,却也过份依赖线上渠道存在风险隐患。三只松鼠负责人曾表示,“如果电商平台自身经营的稳定性或业务模式、经营策略发生了重大变化,且公司不能及时作出调整,则可能会对公司的经营业绩产生不利影响。”

此外,单一渠道依赖性较强、单一产品销售占比过重、采购周期过于集中成为三只松鼠主要面临的三大经营风险。这也是所有线上新零售的弱点所在。