作者 | 卓倩 编辑 | 栾延群

继网文付费、视频付费浪潮后,漫画付费也发展成为一种趋势。

目前,腾讯动漫、掌阅、快看、有妖气等多家漫画平台陆续开通了漫画付费系统。一位“动漫迷”对《首席娱乐官》(ID:yuleguan001)表示,“我收藏了很多连载漫画,每个作品收割一下,就能在漫画APP里待上两三个小时。”

对于漫画付费模式,其虽略有抱怨,但也直言,看到一些内容质量不错的原创漫画确实有想要付费的冲动。“比如最近在看的《宛香》是在50多话之后开始收费,一口气看完全篇大概需要十几块。因为非常喜欢它的故事和画风,就去花钱充了借阅劵。”

辰海资本合伙人陈悦天在接受《首席娱乐官》采访时表示,“今年国内漫画市场最大的趋势就是付费阅读,目前用户对于漫画付费的接受度在不断提升。大概半年很多公司就起来了,

年净利润500万左右的公司可能会出现五六家。”

2017市场规模预计达7亿,章节收费成为平台主要收益来源

漫画早就在欧美、日韩成为引得大众“入坑”的产物,比如在美剧《生活大爆炸中》,“谢耳朵”一行人就经常去漫画店购买最新的漫画杂志和周边等。但直到近几年,国内的漫画市场才凸显其商业价值。

几年前,随着互联网的发展,国内陆续出现了以腾讯动漫、有妖气、掌阅等为代表的漫画平台。凭借内容丰富、阅读方便等,收割了大量用户,一些网文改编的漫画和简短有趣的条漫则吸引到诸多漫画圈外的读者。

Analysys易观千帆监测数据显示,

2017年第1季度中国移动动漫市场整体活跃人数环比上升54.47%,达到7234.94万。

其中人均单日启动次数均值为5.95次,人均单日使用市场均值为42.74分钟。有网友戏称,“90、00后沉迷的不仅有《王者荣耀》,还有成千上万部的漫画作品。”

图片来源于网络

不过,用户虽多,但相较于纸媒时代用户通过购买杂志、漫画书等直接付费的商业模式,移动漫画平台初期的产业模式并没能带来明显的商业价值。掌阅漫画负责人对《首席娱乐官》解释称,“对于漫画市场来说,2年前漫画都还是定价免费。产业链没有一个良性的循环,内容方只能通过平台方和杂志社、出版社获得稿费。”

付费模式的出现,为移动漫画平台的发展带来了转机,近几年有妖气、掌阅漫画、腾讯动漫、快看等先后开通漫画付费系统。据统计,目前有妖气的付费漫画约有500部;腾讯动漫的付费漫画有1700部左右;掌阅的付费漫画达到了4000部,约占平台总作品数的57%;今年5月份开通漫画付费系统的快看漫画只有80余部付费漫画,但其负责人表示该数量会不断增加。

数据显示,漫画章节解锁收费已经成为漫画平台的主要收益来源之一。

进入各个动漫平台会看到,现阶段付费漫画的的收费模式与网文一致,一般是按话/章节收费,前面的部分章节会提供免费试读

(因上线时间、连载长度不同,每部漫画的免费章节各不相同),

后面则会进行收费。因内容质量、作者的不同,收费标准存在差异,但跟网文每章节的收费标准没有较大差距。

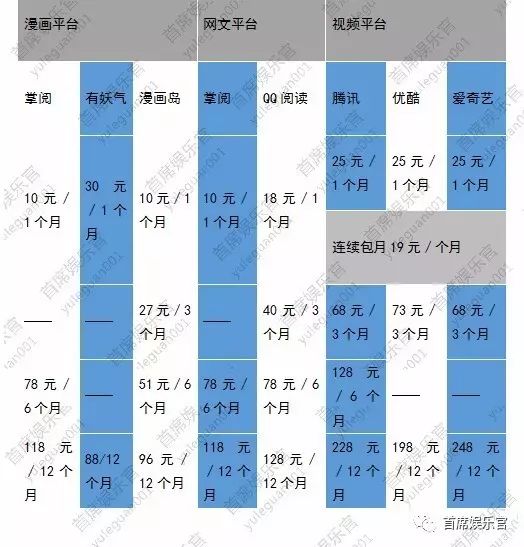

《首席娱乐官》粗略统计了几家漫画平台的收费模式:

此外,有妖气、掌阅等漫画平台还开通了

VIP模式(新版腾讯动漫VIP已经下线)。根据页面介绍来看,

掌阅开通VIP之后可以免费阅读所有杂志,但有妖气只可以免费阅读VIP漫画,付费章节则仍要收费。

此外,有妖气、掌阅等漫画平台还开通了

VIP模式(新版腾讯动漫VIP已经下线)。根据页面介绍来看,

掌阅开通VIP之后可以免费阅读所有杂志,但有妖气只可以免费阅读VIP漫画,付费章节则仍要收费。

通过漫画平台、网文平台、视频平台的VIP收费标准对比,可以发现同其他两个行业相比,视频平台因内容模式、成本的原因收费较高;漫画平台和网文平台相比,月收费标准存在较大差异,但年收费标准则相对网文平台较低,并没有跳脱用户的可接受区间。

有妖气副总裁左峰向《首席娱乐官》公布了一组数据:

2015、2016年漫画付费市场的收入分别为1.06亿、2.4亿;2017年预计会达到7亿左右;到2020年左右则有望达到30-35亿元的规模。

一些漫画CP方则更加看好,未来付费漫画的市场规模接近百亿。

广告、制作委员会模式碰壁,内容付费才是最好商业模式?

在付费模式成为大趋势之前,广告、漫画IP的改编曾被视为行业商业变现的“救命草”。就目前来看,这两种模式的可行性并不高。在潇如文化创始人贺潇如看来,

“付费可以更好的检测一个漫画对用户的粘性、转换率、生命力。”

此前,有不少行业人士表示,国内漫画行业的发展方向最好的学习方向是日本的集英社的制作委员会模式:前端生产内容,后端通过较长的链条,比如做动画、改编成影视剧和游戏去变现。

同样对这种模式看好的陈悦天却表示,“长期观察下来发现,这种模式在中国是不太行的通的。

制作委员会模式会影响内容迭代和持续更新,最好的模式实际上就是内容本身付费,这在网文行业已经得到验证。

至于通过广告变现,只能说你的内容还不够好,不足以吸引到用户。”

以阅文为例,其授权改编的《鬼吹灯》、《青云志》、《微微一笑很倾城》、《老九门》等影视作品均获得不错的点击量。但其在7月份发布的招股书显示,

目前公司IP版权授权、改编等业务带来的收入还不到总收入的10%,其主要收入仍来源于用户直接的阅读付费,高达77.1%。

陈悦天透露说,以前其投资漫画CP会重点关注作品的故事、人设以及后端授权等,而现在更像投资游戏,会关注作品的月收入,公司的营收和净利润等。

CP公司靠付费阅读月入百万,行业争抢布局漫画付费“蓝海”

值得注意的是,除了漫画平台外,漫画CP公司也在加快在付费漫画上的布局。快看漫画公关肖成对《首席娱乐官》表示,

“布局付费这块主要是应版权方的要求。”

动漫公司笑水轩7月份刚刚在腾讯动漫上线了首部付费漫画《兽王的专宠》。目前该作人气值为8.19亿,收藏为36.55万,在付费热度排行榜里位于第4。笑水轩联合创始人夏颖瑛表示,“是我们主动提出进行付费阅读的。随着大家付费习惯的养成,以及对版权认可度的提高,这个市场会越来越大。”

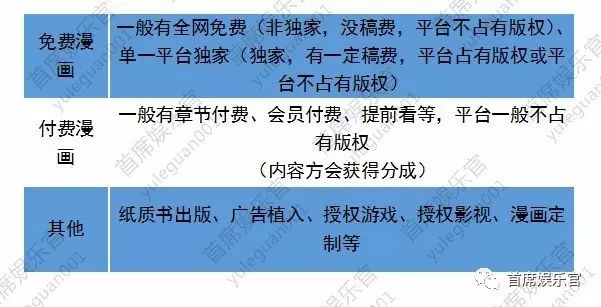

目前,漫画行业的商业模式主要有三种:免费漫画、付费漫画以及纸质书出版、IP的影视和游戏开发等。

与免费阅读获取一定量的稿费相比,付费阅读的分成模式无疑会给CP带来更多的商业回报。贺潇如表示,

“付费漫画针对于用户收费,用户直接买单。对于内容产出者来讲,用户付费是最健康的运作模式。目前漫画从免费转付费的转化率在二十分之一左右。”

其透露,潇如文化也在着手进行付费漫画的布局,公司首部付费漫画《救世主之歌》预计于10月份全网上线。

此前,国内的漫画行业一直被看做一个“苦哈哈”的行业。绝大多数的漫画平台、CP公司还有漫画作者都是不挣钱的,好一点的收支平衡,更多的是入不敷出。左峰表示,“漫画付费是必然趋势,只有形成良好的商业模式循环,整个行业才能快速高效健康的发展,漫画内容本身赚钱,才能摆脱依靠IP变现的怪圈,作者才更有动力创作好作品。”

据悉,作为最早一批布局付费漫画市场的CP公司,

三福动漫通过《纯情丫头火辣辣》、《国民老公带回家》等付费漫画就可以实现月净利润超百万。

一位漫画行业从业者向《首席娱乐官》表示,布局付费漫画一定要趁早,“现在这个市场还是蓝海,有很大的机会,后续竞争会越来越激烈。”

付费并非漫画变现

“银弹”,内容质量决定作品最终受益

在类型上,各大平台上的收费漫画涉及了热血、纯爱、搞笑、玄幻、武侠等各种题材,虽有漫画CP负责人表示,几乎所有的漫画作品都适合开通付费阅读,但从数据上,用户比较买账的仍以纯爱、玛丽苏等偏女性向的作品居多。

在腾讯动漫上,付费排行榜前10名有一半以上是明显的女性向漫画,比如《狐妖小红娘》、《魔王老公欠调教》、《霸道总裁爱上我》等;掌阅漫画人气榜排名前五的分别是《阿衰(合集)》、《霸道男神的999次索吻》、《纯情丫头火辣辣》、《狼性老公玩刺激》、《霸情恶少:调教小淘妻》,女性向漫画占了四部。

“整个内容产业都是女性用户多,做内容、做消费的主要目标用户就是女性群体。”陈悦天分析道,在他看来女性向内容将是漫画付费的驱动热点。

值得回味的是,在各大平台的付费榜单里由网文IP改编的漫画也不在少数,比如《斗破苍穹》、《武动乾坤》、《微微一笑很倾城》等。陈悦天认为,

“付费解决的是阅读而不是我们传统意义上认为的漫画产品。用户不是真的在对漫画付费,而是为由一些品质不差的腰部网文改编成的漫画作品付费。”

《首席娱乐官》身边便不乏这样的例子,朋友小A便是因为喜欢网文而去看了其改编版的漫画,对于其他漫画便不感兴趣。“《斗破苍穹》不错呀,画风符合我审美,人物设定符合我的设想,当然愿意付费了。至于其他的就算了,我还是比较看小说、打游戏。”

同时,相较于免费阅读而言,用户对于付费漫画的品质要求更高。现阶段,国内的很多的漫画作品选择了直接套用网文故事,挑出对话、主要的情景模式再画上图就推向市场。这种“快餐化”的生产模式虽然降低了时间、金钱上的创作成本,但长此下去,不管是对于漫画IP本身的商业价值还是整个行业的发展都是损害。夏颖瑛表示,“付费漫画纯粹是读者买单,作品的质量决定了漫画的最终收益。”

在左峰看来,付费漫画市场尚未发展成熟,

“付费漫画也不是解决所有问题的‘

银弹

’,因为商业利益的冲击,导致现在漫画市场总裁文横行,进而导致一些优秀的细分题材影响力变弱,

这是需要内容提供商进行平衡和反思的问题之一。不能过度追求经济利益而在内容层面剑走偏锋。”

>> 热文 <<

2016电影

|

2016电视

|

2016VR

|

2016直播

|

2016电竞

|

2016泛娱乐

阿里影业

|

腾讯

|

万达院线

华谊兄弟

|

华策影视

|

光线传媒

|

博纳影业

北京文化

|

欢瑞世纪

|

新丽影视

|

耀客传媒

完美世界

|

正午阳光

|

阅文集团

|

中影

蓝港影业

|

映美传媒

|

圣世互娱

|

嘉行传媒

优酷

|

腾讯视频

|

爱奇艺

|

芒果TV

|

A站

|

B站

>>招聘信息<<

招新媒体主笔、运营、实习生等,点击查看!

发送

“姓名+职位”

和个人简历至邮箱:[email protected]

暴娱@你,一份搞事情的暴娱创业营邀请函

点击图片或阅读原文,搞事情!