8月份的今年投资的二三件事如果算是半年度总结的话,今天这篇算是提前的年终总结,分宏观、权益、债券、务虚四个部分:

今年做投资有一个非常有趣的现象,就是做股的、做债的和做期货的一起聊宏观,根本聊不到一块去,都觉得对方是上古穿越回来的生物。但当宏观分析师一开口,大家却都异口同声的说,你们懂个P

近几年我有一个很深切的感受,就是宏观懂得越深,投资赔的越惨。好像宏观经济分析师的内容越来越高大上,声音却越来越小,对投资却没有任何指引性作用,你问问他们北京房价怎么走,他们只好笑笑说,下一个话题~

这些尬聊的背后也许不是宏观出了问题,而是我们的宏观方法论出了问题。我们在用一把生锈的钝刀去切牛肉,牛没切下来,溅了一脸血

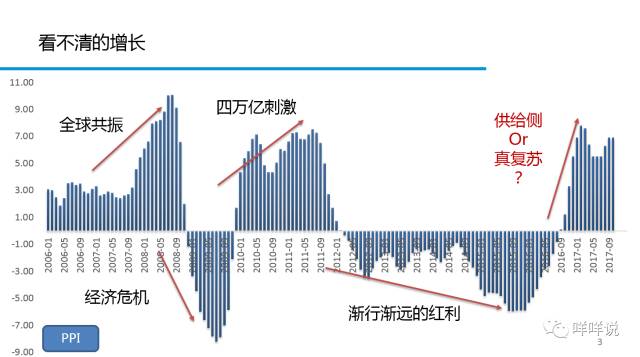

历史论述详见第一篇,目前我们的宏观方法论无法解释本轮经济增长中到底供给侧改革和经济内生动力谁是主要矛盾,所以对复苏的可持续存在巨大分歧

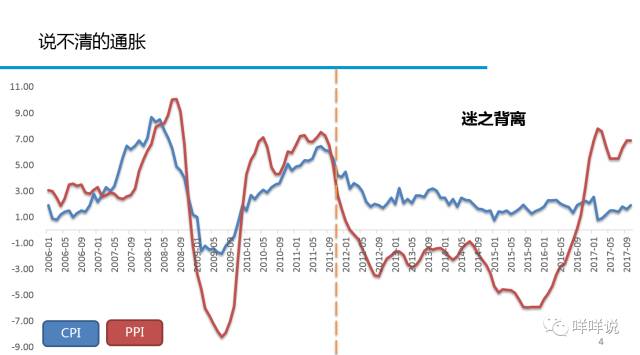

你看这个图,在2011年之前CPI和PPI是有关联性的,那个时候岁月静好。但是在2012年之后,我们尴尬的发现CPI与PPI存在长期的背离。这在当时国内的宏观经济界产生了非常大的恐慌:该如何去解释这种长期的背离现象。有人提出用广义通胀的理论去,用产能周期去解释,但都没有预测到在过去两年中,为什么当CPI很稳健的时候,PPI却能一柱擎天的上涨

于是我们又面临一个新的窘境,长期来看CPI会不会追随PPI上行呢?

所以现在的宏观分析圈是:看不清的增长与说不清的通胀,就数论数一本正经的胡说八道

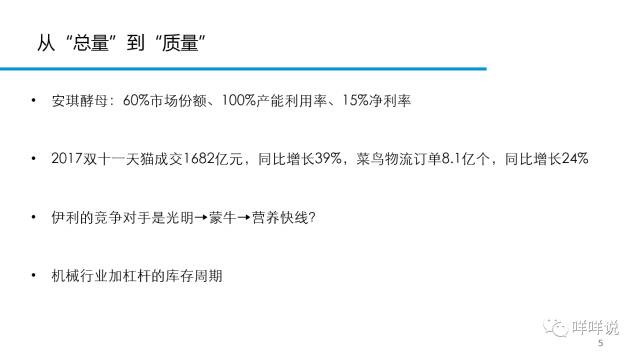

在分享理论前我想先说几个小故事:酵母是个不起眼的东西,我们用来发酵馒头,做蛋糕。但在这样一个相对“LOW”的行业,A股有个上市公司做到了60%的市场份额,100%的产能利用率,常年维持15%的净利率。这样梦幻一般的数字不符合我们对中国传统制造业的认知,但却恰恰是现实

另一个例子是2017年天猫双11的成交额1600亿,同比增长39%,物流量同比增涨24%。但有趣的是,我们身边人今年的购物量有同比增长30%吗?我想答案一定是否定的,那增长从何而来?

第三个例子是伊利,今年很多人跟我说,伊利的的竞争对手已经不是蒙牛,而是娃哈哈。如果我们去一些四五线的小城镇看看,原来小卖铺里卖的是营养快线。但随着生活水平的提升,人们不再喝假奶了,开始喝真奶了,重新定义了奶业的天空

此处略去一小段

我们的宏观经济分析方法论最大的问题就是只看总量,就会“就数论数”,但却忽视了我们的经济质量正在发生根本性的变化。一方面每个行业都正在崛起的行业龙头极大的提升了经济内在的稳定性,另一方面消费升级+消费下沉的大国经济运势,中国不断被开发出来的三四五六线市场和非常长的产业链上下游才是经济的真正金矿

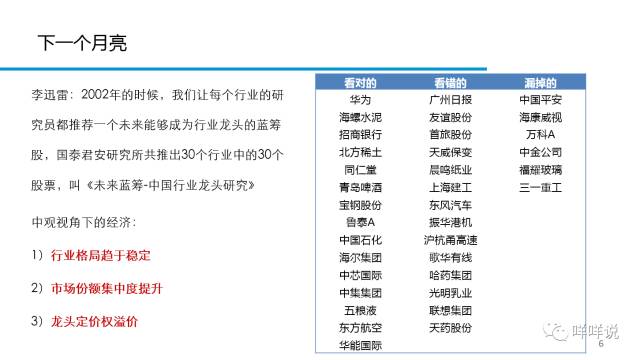

李迅雷老师在2002年的时候,发表了一篇《未来蓝筹中国行业未来龙头研究》,非常推荐大家去阅读

李老师当年找出了他们认为最杰出的公司,其中有一些仍是行业龙头,例如华为,招商银行,同仁堂等。但他也看错了一些行业,例如广州日报、首旅股份、东风汽车、歌华有线。当然还有一些漏掉的,例如海康威视,万科。这告诉我们过去十几年经济发生了多大的变化,即使是当年的白马,淘汰率也是非常的高

但我想说的是,现在我们经济最大的变化是行业格局趋于稳定,市场集中度提升,龙头定价权溢价明显。这意味着如果今天我们再选出30只股票,15年后再去看或许会很感慨,我相信成功率一定比李老师的要高

GDP慢了,龙头企业的盈利却快了

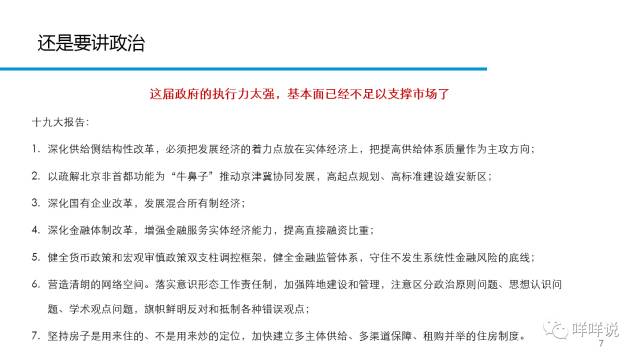

很多人不会讲政治,此处略去一万字

建议把上述内容打印出来,贴墙上

新的宏观方法论没有改变A股的玩法,但改变了赚钱的概率,A股是最聪明的钱

今年股票真的夸张,买中证100的股不需要考虑太多,一直在涨。买中证1000则是一直在跌。今年业内分析师很少聊到市值,然而今年市值才是重点,行业逻辑、概念风格都不太重要

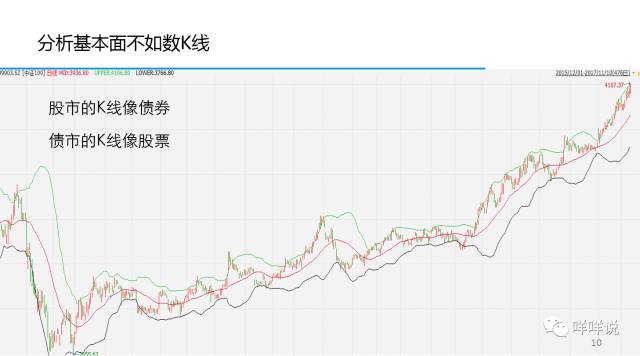

如果把中证100的k线拿出来看,极像一个含着高额票息的债券指数。股市的k线像债券,债市的k线像股票是今年市场的另一个特征。你从技术层面看,分析基本面不如数k线,今年所有的上涨都完全压在一个上升通道中,几乎没有背离

怎么去解决这种奇葩现象?我们拿着望远镜和放大镜去看A股这个市场,会觉得很有意思,荒谬也是有着逻辑

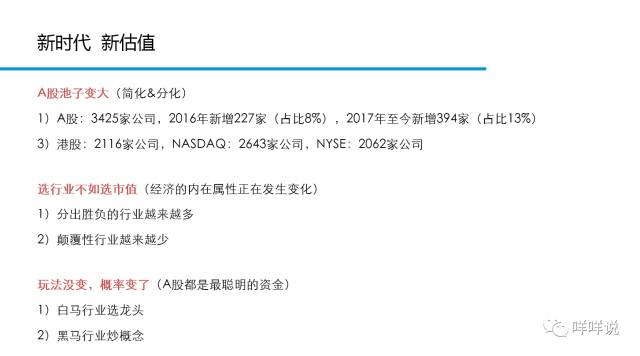

第一个现象是A股的池子在变大,你横向比较,我们上市的股票数量已经远远超过港股,比肩美国了。但美国是全球的公司都来上市的,所以可以这么说,我们的市场深度已经是世界第一了

池子深了,信息不对称就多了,这让那些每个人都听说过的“大白马”在简化机制下必然有溢价,而小票大家跟踪不过来,必然分化加剧,有些上市公司居然长期缺乏分析师覆盖,你能信?

第二个现象是选行业不如选市值,我们从新的宏观方法论来看,分出胜负的行业越来越多,颠覆性的行业越来越少。你现在去买冰箱、手机、牛奶,不买那几个牌子,还有别的选择吗?行业集中度的提升铸就了越来越多的护城河

现在是龙头企业看市值,行业老二老三看老大,剩下的小弟才看PE

A股确实是最聪明的资金,我们的玩法没变,只是概率变了。白马行业选龙头,黑马行业选概念这套逻辑在A股从没变过。只是由于经济基本面的变化导致白马行业做龙头的概率高于黑马行业做概念的概率,黑马变白马越来越难,所以资金肯定会不由自主的去选择最阻力最小的路线

国家队加入战局,只是催化了这个趋势

此处略去一万字

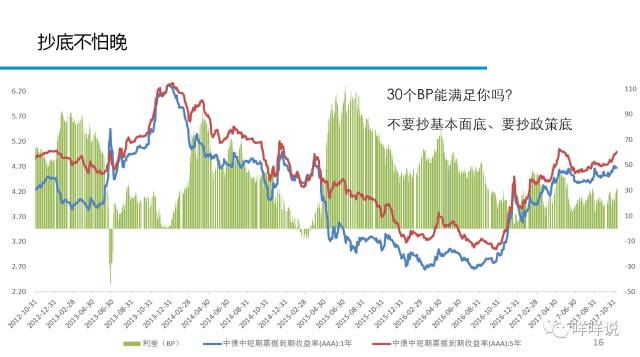

老手死于抄底,这是真心话

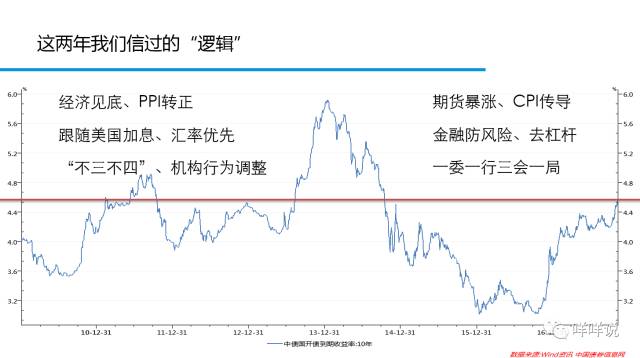

今年做债券的很痛苦,比熊市更痛苦的就是一次次的剁手抄底。今年我们听到过种种市场的解释,有经济基本面的,有政策面的,但事后看,都不是主要矛盾,虽然当时听着头头是道

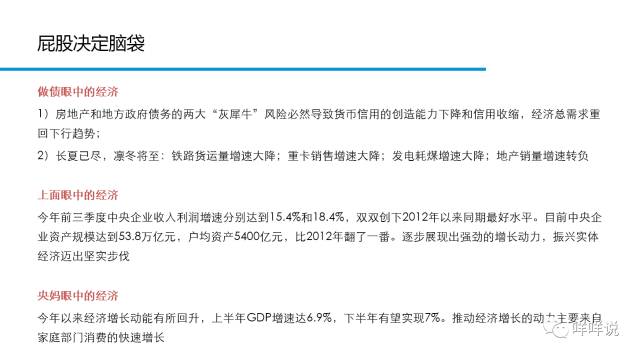

我经常开玩笑的讲,做债券的是看空中国经济的大本营。所谓屁股决定脑袋,真正重要的不是你觉得经济如何,甚至不是市场觉得经济如何,而是上面决定经济如何,这个预期差是促使利率变化的主要矛盾

此处略去一万字

本轮债券有可能短久期吃票息的策略会长期比较靠谱。抄底不怕晚,这一轮应抄政策底,不要迷信“就数论数”的宏观(债券)分析师

当你手里有一把锤子,看什么都像钉子是句再正确不过的话。说回做股票、债券、期货一起吃饭的故事,为啥聊不到一块去,这告诉我们从事某一行业时间长了之后框架都会有局限,看什么都像钉子(建议跨行业多聚,要升维思考)

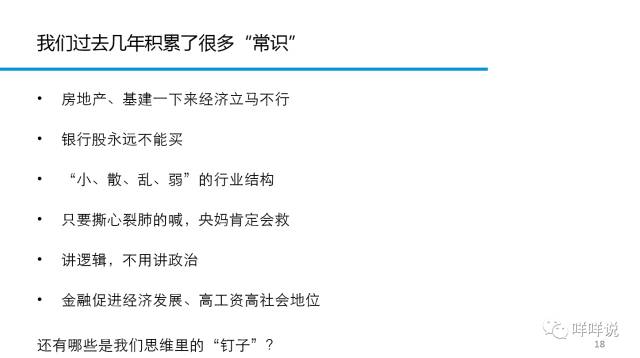

过去几年我们积累了许多常识,像什么房地产基建一下来经济立马下行;银行股永远都不能买;整个中国经济就是小散乱弱,所有好的制造业都在德国日本;债券市场只要撕心裂肺的喊,央妈一定会救;很多事讲逻辑不用讲政治;根深蒂固的认为金融是促进经济发展的,金融就应该有高工资高收益地位

以后未必如此,此处略去一万字

对于明年投资最大的忠告就是:一定要拿得起、放得下。我们过去积累了很多成功的经验,但也许正如大大所说的中国将要进入一个“新时代”,我们所面临的行业也会进入一个“新时代”

过去积累的越多,是经验,也是包袱。我们要主动更新方法论,不能做个活在过去的人

我最喜欢的阿甘正传里面的一个情节是当Lieutenant Dan 经历了无数挫折与屈辱后,在大海中畅游,夕阳西下,阿甘望着天边的云朵说:I think he made his peace with God

与自己和解,尊重现实,调整心态,祝大家投资做的越来越好