“不在沉默中爆发,就在沉默中灭亡。”

——周树人。

作者 | 曾笑 四川天府银行

来源 | 交易圈(jiaoyiquan085)

*以下分析与论述系作者个人观点,不代表所在机构意见

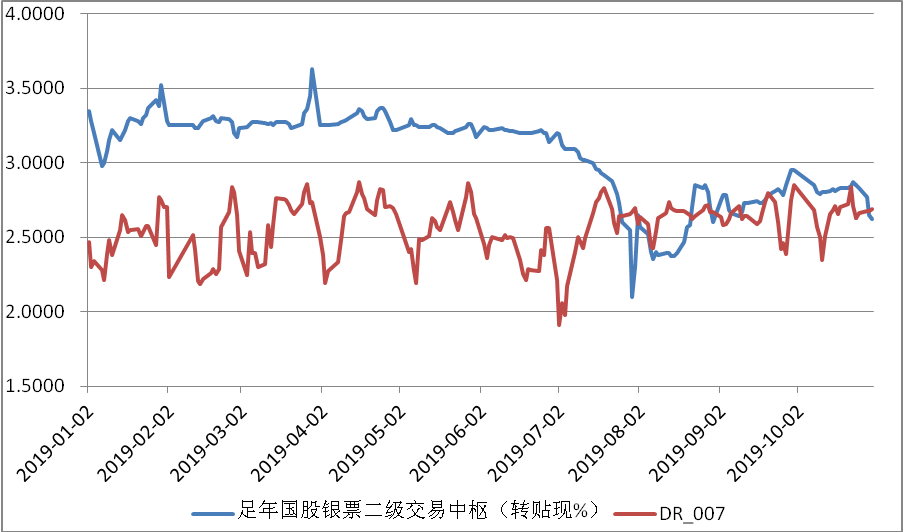

图1:2019年票据利率走势

一日不见如隔三秋,利率暴跌一季一见。

7月票据市场利率暴跌,个别的长端成交利率甚至击穿2.0%,市场人士感叹票据做出股票的感觉。参见【票据利率1打头的思考 | 不可持续】

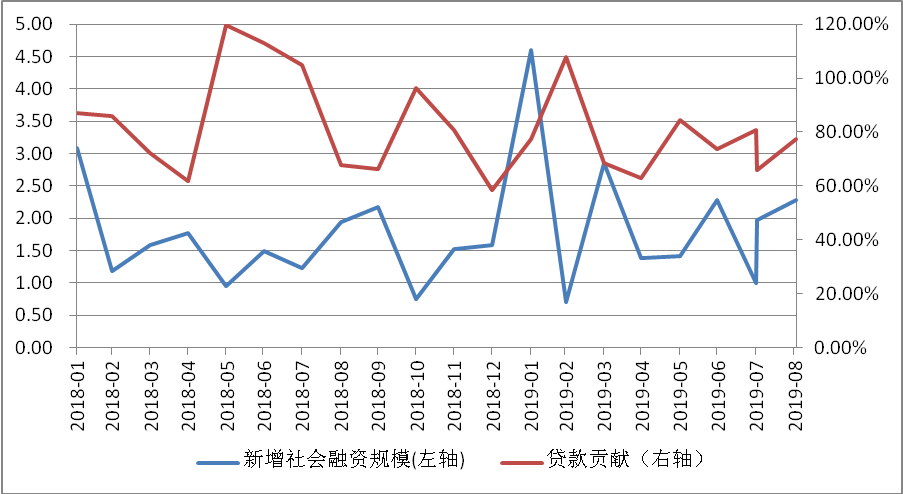

图2:2018-2019年社融增量及当期贷款贡献度

由于10月份与7月份有着极大相似,包括系季初首月、上月社融优秀表现、上月信贷冲量、一级供应较弱等,我们在本月初判断,两个月份的利率走势可能呈现一定相似性。虽然前三周市场利率基本在2.80%-2.85%区间震荡,甚至一度出现上攻至2.89%的情况,但在“指导”之下,市场利率在本周泥沙俱下,短期利率一度击穿2.0%至1.8%,长期利率一天之内“跌停”(即单日10bps下行)至2.60%,又一个7月的既视感。

(1)低位运行的票据收益率

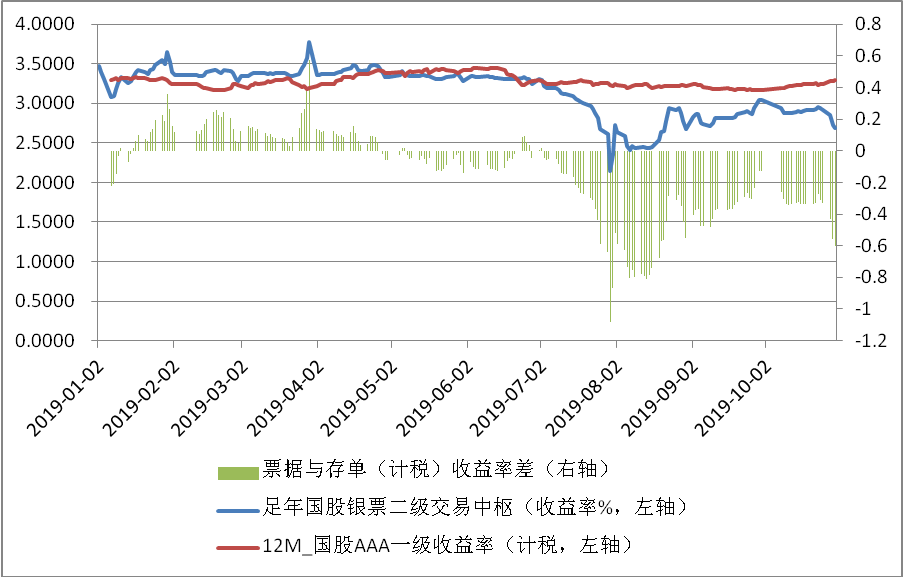

图4:票据与存单利差发情况

7月至今,票据市场平均利率约2.75%,计税后的收益率约2.66%。拉通全年来看,票据与存单的最大收益率利差出现在7月,为108bps,10月最大约60bps。由上图可见,5月至6月,票据与存单反复纠结,存单利率勉强压住票据;进入7月后,票据利率迅速走低,并倒挂至今。持续处于低位运行的票据利率,一是信用分层事件后,强者恒强的必然结果;二是经济面持续低迷,贷款投放欠佳的市场反馈。

(2)基本面概述

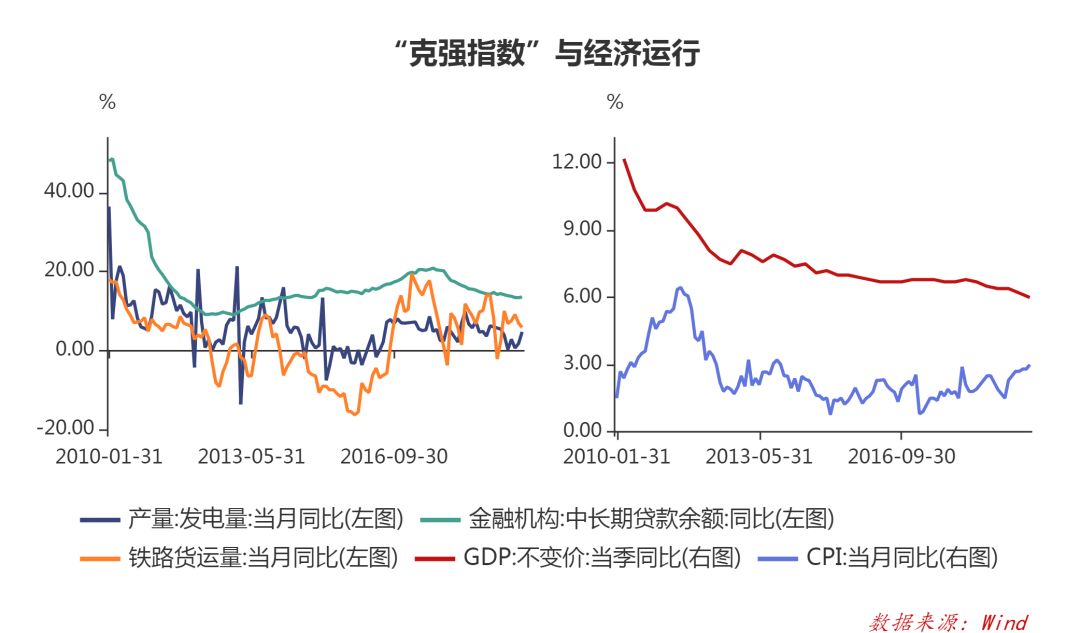

图5:“克强指数”与经济运行

两个事实:一是在近几年强力推动的去杠杆和中美贸易摩擦,叠加经济运行周期的影响,带来的基本面持续下行;二是始于2017年的全口径金融严监管和包商事件引发的金融系统信用冲击,进一步反馈到实体经济。

扫清“影子银行”之类的灰色金融后,信贷货币的供给者基本就只剩下商业银行了。在去杠杆、信用分层后,即便央行维持了较高的超备率(即宽货币),但泛滥的资金也只在体制内、银行间荡漾,“滴漏”之下尚不足以弥补灰色金融离场的空缺,中小微企业如同大风下的幼苗,一片一片倒下。包商事件的信用分层不仅体现在金融机构间,经济实体实际存在的“国进民退”现象不再提及,不代表已经消失(所以不是宽信用)。

除外币债,内地的地产融资通道阀门关的非常紧,在庆幸“房住不炒”与过去10年的政策有着截然不同韧性的同时,我们不得不面对三驾马车无升档动力的困局。提供前进引擎之推背感最立竿见影的油门入笼后,摆在眼前的是业界普遍认为的经济“L”型走势未见明显改善的迹象。

(3)利率传导

如果上述判断没有方向性的问题,那么利率呢?

中小微企业的资金需求从来不是中长期限,而是救济救命的。在商业银行独大的供给条件下,中小微企业能拿到资金就阿弥陀佛了,根本不存在所谓利率敏感的问题(当然,从长期来说LPR改革没毛病)。

全球大幅降息潮,咱的MLF稳如泰山或LPR的微调是否算变相加息?

有一种声音认为,当前条件下降息只对广义地产有意义。窃以为然,不过可能还要加上商业银行。一方面,若无法真正惠及实体经济,管理层对利率下调的动力并不强;CPI或许是个缘由,但禽和鱼都是国际市场可大量供给的可替代廉价蛋白质,二师兄单独拔高CPI的特殊情况我们不应该过度担心,毕竟是国计民生之根本,预案不会少的。另一方面,若下调MLF,必然降低商业银行负债成本,基础性存款成本高企,降低同业负债成本对大型商业银行的意义不会非常明显,边际上对小微型商业银行,说轻一点是增加利润,说重一点则是续命。

就短期而言,央行大概率不会降息,即便降息,大幅度、持续性的可能性极小,如11月5日到期的4,035亿MLF大概率等量平价续作。

回到本文标题提出的疑问。相关基本面呈现以下事实:票据与存单利率连续倒挂业已超过4个月,经济面持续低迷(贸易摩擦谈拢只是临时性)、利率与信用传导的疏通具有长期性特征,维持宽货币、稳定或小幅降息的货币政策。

若该判断无误,那么影响票据市场利率的几个要素参见【探讨:票据交易价格的影响要素】:

① 资金成本。在个别时点如缴税、缴准、地方债发行等因素,导致短期资金价格可能会波动,总体将保持中低水平。

② 信贷规模。中长期贷款改善情况有限,信贷额度将持续的、较多的向票据资产切分。此外,在2月份领导人讲话后,票据一级市场的供应增长苗头戛然而止、上月某国有大行在全行范围内提高了直贴准入标准、上周突发的黔西南州票据中介户冻结等事件,将进一步压缩套利票据对二级市场的供给。

③ 情绪。场内化交易后,票据市场的债券市场同质性进一步提高。适逢月末,特别是年末的考核时点,市场参与者非理性的操作进一步增加利率波动幅度。

综上所述,刨去资金面、信贷规模的时点性影响,票据市场利率不具备稳定的上行动能。在政策面、基本面没有重大变化情况下,票据市场利率将在相当长一段时间内维持低位运行。

11月16日-17日 杭州蓝天清水湾国际大酒店 举办《商业银行资产负债管理模式与流动性风险管理经验分享专题研修班》,主讲资产负债管理内容、组织架构、目标配置结构、内外部定价管理体系、资负系统搭建;LPR改革后商业银行的FTP管理、银行账户利率风险管理等 [点我查看具体课纲]

11月29日-30日 上海 举办《新环境下商业银行供应链金融与交易银行专题研讨会》,主讲商业银行经营趋势的六种策略、供应链金融与交易银行发展机会与方向分析;供应链金融基础产品与创新、存货类产品、预付类产品、应收类产品等应用场景和案例分析,以及交易银行+资产证券化方案、策略和案例等 [点我查看具体课纲]

12月06日-07日 北京 举办《债券交易员综合能力提升进阶研修班》,邀请嘉宾联讯首席经济学家李奇霖主讲债券研究分析框架、2020年宏观与债市展望;某券商固收总经理主讲银行债券风险管理和持债策略,及“知”、“行”交易感悟;原大行投资经理现某券商固收投资总监主讲债券投资与交易实战(偏交易操作性)等 [咨询工作人员微信1396496344]

1221日-22日 北京 举办 《商业银行永续债发行与资本管理高级研修班》,内容全面覆盖银行资本补充和管理所有环节,包括永续债发行政策、流程、资本管理架构、资本规划与计划、资本配置、资本绩效评价、国际先进银行管理经验分享等 [点我查看具体课纲]