本次演讲整理自 HashBang 与 CYBEX 联合举办的第六期 AMA,演讲嘉宾为区块链和大数据技术专家、加密货币投资人刘毅,其曾任 HP、中国移动资深架构师,也是比特币早期投资者,拥有 20 年 A 股和 10 年美股的投资经验。本期演讲主题为《数据分析在加密货币投资中的应用》。

原文标题:《刘毅:会做数据分析的人,投资加密货币都不会太差》

演讲嘉宾:刘毅,区块链与大数据技术专家,加密货币投资人

文章来源:公众号 HashBang

1、第一个问题,我们先来给大家普及下什么是加密货币的数据分析,区块链中有几类数据,数据分析目前的发展现状是怎么样的?

发达国家的资本市场是以机构投资者为主,美国股市自动交易的交易量占比也达到了百分之七八十。

二级市场的机构投资都不同程度的依赖数据分析,包括资产定价、风险定价和对冲、量价分析、价格相关性分析等等,在互联网普及之后,还融合了情绪面分析

。

在加密资产二级市场,以上分析都仍然有价值。由于加密资产是发行在区块链(公链)上的数字资产,因此又增加了

链上分析

的维度。链上数据分析非常特殊,理论上来说所有链上交易的数据都是公开一致的,而且高度结构化,没有垃圾不需要清洗,给数据分析带来很大的便利。但是另一方面,链上交易无身份,地址之间不易关联。而且在中心化交易所、二层网络进行的交易,并没有记录在链上。因此对链上数据分析的应用效果也不宜预期过高,它并不是投资者的银弹。

数据分析对两类投资策略有价值。

第一类是量化投资,可以说

没有数据分析就不会有量化投资

。

其实严格地说,量化投资不是一类策略,而且一种投资方式,与它相对应的是主观投资。但是量化投资的优势是快速精确,不受人的情绪和主观判断的干扰,因此它特别适合短期的趋势投资和套利。所以虽然量化是投资方式的,但是它跟趋势投资和套利这两大类策略密切联系。

第二类是投资策略是基本面投资,

在基本面投资中,数据分析居于辅助地位,为估值和择时提供参考

。

在传统资本市场,散户(个人投资者)和机构在数据分析方面有巨大的差距。机构投资者投入大量人力物力用于数据采集、清洗、存储、建模、分析,乃至于聘请最优秀的人才应用深度学习等高级方法致力于数据分析。可以说无所不用其极,不为别的,就是为了建立哪怕一点点信息优势,然后通过规模化高杠杆的资金操作,把信息优势转化为利润。

加密资产是新出现的市场,还没有巨头玩家,因此一些创业团队,利用先发优势,可以建立起信息优势。他们是未来的币圈机构投资者,或者未来被进入加密资产市场的大玩家整合。

2、去年开始出现很多量化团队,刘毅老师认为这样的团队一般都需要什么样的数据类型,什么样的数据可以帮助他们做更好的判断?

加密资产市场是量化交易的沃土

,主要有两大原因:

一是

加密资产市场的结构跟股票市场有很大的不同

。

首先,股票市场的资产及其衍生品的数量远远超过市场数量,虽然也有一只股票在多个市场交易的情况,但仅仅是极少数。加密资产正相反,

高流动性资产很少(几十种),但是市场有上万个

,因此跨市场套利(搬砖)机会比股票市场要多得多。

而且,股票市场的计价货币通常只有一种(即本国法币)。但是

在加密资产市场,基础货币就有多种

,btc/usdt/eth/ 交易所平台币,交易对数量比基础资产数量高得多,给三角套利创造了很多机会。

最后,

加密资产 7*24 小时交易,几乎所有交易所都提供数据流和交易 API,极大降低了量化交易的门槛

。上面谈的三个因素形成了一个很大的无风险(或低风险)套利的机遇,养活了很多量化团队,哪怕团队的起点并不高,如果进入市场早,还有有可能抓住无风险套利的红利。

所有套利的机会都可以看成是市场定价的失效,无风险(或低风险)套利是可以自行消除的定价失效。但是它的总体空间是有限的,大量的人在做套利,一方面利润会越来越薄,另一方面会增加市场的有效性。因此

量化团队之间的竞争焦点,会逐步从瓜分无风险套利红利,走向有风险套利和其他量化交易策略

。换个说法就是,会越来越像股票市场的量化交易。在有效程度越来越高的资本市场,没有能够长期稳定获利的量化策略。策略需要不断变化,才能寻找到新的利润空间。在有些情况下,策略和策略之间会直接博弈,甚至出现有针对性地猎杀策略的策略。

作为加密货币投资者,如果你对数据分析感兴趣,希望利用数据分析来进行投资。你首先需要做个决策,就是做量化交易还是基本面投资。如果你有知识基础,愿意长期研究数据分析、交易策略,可以选择量化交易。但是你应该知道,未来这是机构博弈为主的战场,是无休止的数据和分析方法的军备竞赛。如果你不能成为强大专业团队的一部分,或早或晚会被挤出市场。如果你是业余做投资,或者即便是专业个人投资者,但长处不在数据分析方面。那么比较合理的选择是利用数据分析做为基本面投资的辅助手段。我后面的分享将只针对做第二种选择的投资者。因为有条件做第一种选择的人是极少数,而且他们不需要听我来讲解投资数据分析。

3、您一般会在哪些网站或者用什么样的工具来收集或者分析数据呢?能否给普通投资者一些建议,我们在进行投资和判断的时候,应该学会什么样的基本数据分析的能力?可以简单举例来说明一下吗?

对于采用基本面投资策略的加密货币投资者,我推荐三个网站:

https://coinmetrics.io/ 有大量加密货币市场数据分析图表,还提供加密资产量价数据下载;

http://charts.woobull.com/ 是著名分析师 willy woo 的个人网站,同样免费提供大量有用图表;

https://trends.google.com/ 谷歌趋势,根据搜索关键词热度,辅助分析市场情绪面;

我在后面会具体讲两个图表,作为例子。

4、跟一些专业的分析师聊过,一般做传统领域做数据分析,都要经过信息的搜集,清洗,建模,分析,定策略这些流程,那在区块链中或者在数字货币中,我们要通过什么样的路径来实现数据的分析,比如一般去哪里搜集信息,比如社区活度、小道消息哪里看?刘毅老师可以详细说下吗?

上面谈过,

数据分析当然最好是自己能动手做,这样得到的信息是你独有的,如果分析是对的,可以成为你战胜市场的工具。

但是自己做数据分析,还要得到独有的关键信息,难度很高,而且会越来越高,因为市场越来越有效。

对于多数人来说,基本的需求是能看懂专业人士做的分析图表

。我举个例子,来说明图表能够给投资者带来什么。

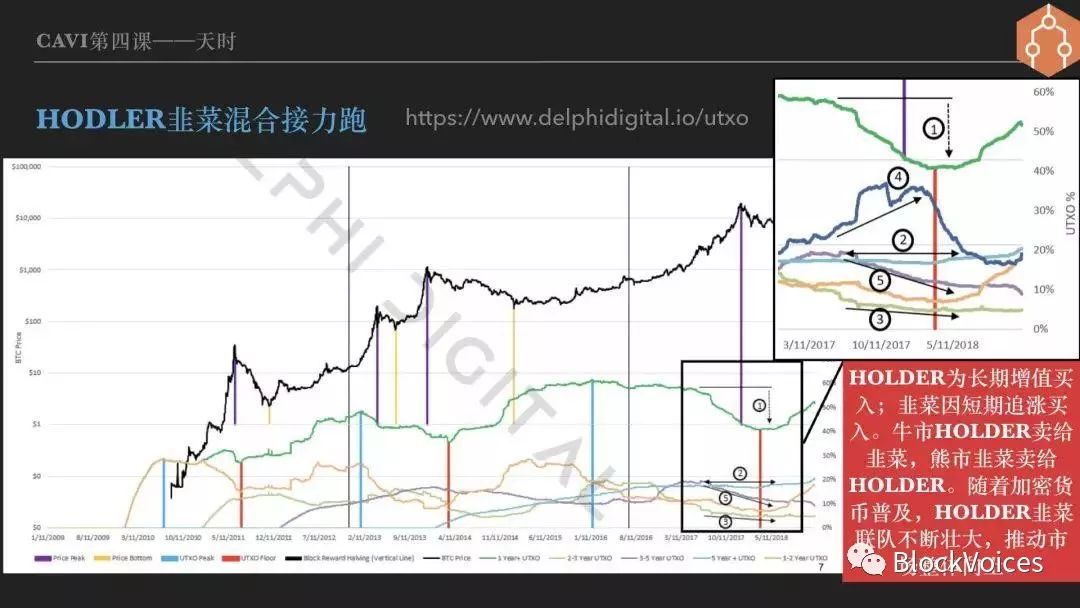

这是我在加密资产价值投资课上讲的一张 ppt,原始图表来自于 https://www.delphidigital.io/utxo。我上面推荐的 Willy Woo 个人网站也有这个图,地址是 http://charts.woobull.com/bitcoin-hodl-waves/。是 delphi digital 做的比特币 UTXO 历史走势图,网站上有完整的分析报告,有兴趣深入研究的同学可以自己看。

可能有部分同学不了解比特币 UTXO 的概念,我简单说一下。

UTXO 是 unspent transaction outputs 的缩写。

区块链记账有两种模型,一种是账户模型,另一种是 UTXO 模型。

账户模型跟银行很类似,有账号也就是地址,区块链记录了每个地址上有多少钱。用户使用对应的私钥,可以把地址上的钱转给其他地址。以太坊使用的是账户模型。

UTXO 模型不像银行,而是像一个放支票的箱子。箱子里的每张支票都有一个金额,有个地址。用户使用对应的私钥可以使用支票。比如说我要给你转 10 个 BTC,支票箱里有 2 张支票属于我,金额分别是 5 个 BTC 和 6 个 BTC。那么我就可以做一笔交易,用这两张支票作为输入,一共是 11 个比特币,交易的输出也是两张支票。第一张的金额是 10 个 BTC,地址是你的地址,那么以后只有你可以用这张支票,我就不能用了。另外一个输出的支票金额是 1 个 BTC,地址还是我的地址。经过这次交易,我的两张分别价值 5 个和 6 个比特币的支票作废了,产生了两张新支票,一张 10 个 BTC 是给你的,另一张 1 个 BTC 的支票相当于是找回给我零钱。没作废,或者说没有使用的支票就叫 UTXO。

每个 UTXO 都有时间戳,所以可以知道存入的时间。比如我要给你发 1 个比特币,我的钱包软件会检查属于我的所有存款,从中间挑出 1 笔金额合适的,比如有一笔数量为 1.5 BTC 的 UTXO 属于我。它就可以作为转账交易的输入。转账交易完成后会创建两个新的 UTXO,一笔是 1 BTC 属于你,就是我转给你的。第二个 UTXO 是找零,金额是 0.5 BTC,找零属于我。也就是说,转账交易用 1 个现有 UTXO 作为输入,2 个新创建的 UTXO 作为输出。交易完成后,输入的 UTXO 存款就失效了,新产生的两笔存款的存入时间就是交易完成的时间。

那么这张图是什么呢?首先看最上面的黑线,是比特币的历史价格走势,对应的是左边的坐标轴,是 log 尺度的价格。下面绿色的曲线,是币龄在 1 年以上的 UTXO 占已挖出的比特币总量的百分比,坐标轴在右侧。可以看到,在 2015 年和 2016 年,年龄超过 1 年,也就是 1 年没有动过的 btc 的占比达到了 58%。到 2017 年的大牛市,绿色线快速下行,跌到了 40% 以下。绿色线下面还有很多根线,蓝色线是 5 年以上的 utxo,紫色线是 3-5 年,草绿色是 2-3 年,桔黄色是 1-2 年。这张图给出的信息非常丰富。我挑其中最典型,最有指导性的部分来谈一谈。

我们把大图右下方黑框的部分放大,得到右上角这张图。时间段大概是 2017 年 3 月到 2018 年年底。这张图里新增了一条线,是年龄小于 3 个月的 UTXO,也就是新生的 UTXO。它代表了新入场的投资者买入的 btc,和卖出者拿回的找零。可以看到,曲线 4 在 2017 年牛市快速向上,与此同时,币龄超过 1 年的 UTXO,也就是绿色线,快速向下。而且向上和向下的幅度大体相当,大概是 btc 总量的 17%。那么,我们得出一个粗糙的推论:2017 年的大牛市中早期囤币者,卖了占总量 17% 的 btc 给新入场的投资者。然后我们再看这个推论有什么问题,首先没有考虑找零。第二,转账不一定是买卖,老投资者整理钱包等等,都被计算在内了,这两块是主要的误差来源。考虑到当时 BTC 的价格,囤币者向新投资者出售的 BTC,几乎可以肯定是百亿美元级,我比较认同的估计是 2、3 百亿美元。那么是囤币多少年的投资者在出货呢?我们就看看另外几条线,5 年以上币龄的几乎没变化,这些币要么是丢了,要么是在死多头手里,价格涨多少都不卖出。2012 年之前的币价是个位数,死多头拿着涨 10000 倍的币都不卖。这种情况可能存在,但是多方面考虑应该是极少数,币龄超过 5 年的 btc,差不多是 300 万枚,绝大部分应该是丢失了。大量卖出的是 3-5 年币龄和 2-3 年币龄的 btc,也就是图中 5 号和 3 号线,其中以 3-5 年为出货主力。牛市结束后的 2018 年,币龄在 1 年以上的 UTXO 占比开始触底回升,到年底已经突破 50%,向着前期高点 58% 回归。

2013 年的牛市情况也是大同小异。总结下来就是:HOLDer 为长期增值买入;韭菜因短期追涨买入。牛市 Holder 卖给韭菜,熊市韭菜卖给 HOLDER。随着加密货币普及,Holder 和韭菜联队不断壮大,推动市场整体向上。所以我管它叫 Hodler 韭菜混合接力跑。就是 HOLDer 牛市交棒给韭菜,韭菜拿着接力棒跑一段,熊市忍不住了,再把接力棒交还给 Hodler。当然这只是粗略地说法,每次牛市进来的新投资者,都有一部分能穿越熊牛,从韭菜进化成 Hodler。还有一些长期囤币者,他不交棒,一直拿下去。也就是说他只赚基本趋势的钱,不赚价格波动的钱。这个策略,看上去少赚了,但是也有它的优势,我们后面再详细谈。

从这个实例可以看出,很多图表有非常丰富的内涵,可以给我们很多对投资有价值的信息,值得花大量时间去深入研究。

5、目前市场现有的现金流折现模型、相对估值法、梅特卡夫这些模型,刘毅老师认为哪些估值模型更适合币圈项目呢?

资本市场估值分为绝对估值和相对估值两大门类,加密资产市场也不例外。股票市场绝对估值的金标准是 DCF 现金流折现法。但是现金流折现法只能用于生产性资产(productive asset),对非生产性资产是无效的。这也是巴菲特鄙视 BTC 的最关键原因,巴老认为不能产生现金流的资产都不值得投资,因为它不能为社会创造新价值。在 BTC 之前,巴老 diss 最多的是黄金,黄金也是非生产性资产,同样不能适用现金流折现法。

目前加密社区比较认可的绝对估值方法,依次由 V 神、John Peffer、Chris Burniske、Alex Evans 所阐述和发展。他们的文章都已经被翻译为中文,其中 John Peffer 和 Chris Burniske 估值方法是我牵头翻译的。虽然 Alex Evans 的估值模型比较完善,但是依然不具备实用性。它既不能解释加密货币的主要价格现象,也不具备预测能力。原因是这条估值模型的发展线索,依据的是以艾尔文 . 费雪为代表的古典主义货币需求理论,也都以费雪方程为基础。此理论本身存在缺陷,举例来说:古典主义货币需求理论始终不能解释货币流通速度 V 的巨大波动,以及 V 与经济周期之间的关联性。我在 Alex Evans 的估值模型基础上发展出了加密资产估值双池模型,双池模型的有点有两个,一是简单,二是能够解释加密货币价格反身性现象。具体的估值方法,限于时间,我们就不深入谈了。有兴趣的同学可以来参加我的 CAVI 加密资产投资课,第三课会系统讲解加密资产估值方法。但是总体而言,加密投资社区对绝对估值方法的研究热度在下降。根本原因在于,估值方法其实本身没有对错,能达成共识的估值方法会自我实现。而估值方法之间是博弈关系,具体的分析可以看我个人公众号「以利证道」的文章《当我们谈加密资产价值投资,是在谈什么》。只有当估值方法的博弈达到均衡,才会形成估值方法共识。均衡需要时间,也许一段时间之后,绝对估值方法的研究和讨论会再热起来。