分论坛:

新股次新股论坛

时间:

2017年6月21日下午

地点:

中国·杭州JW万豪酒店

主讲人:

孔凌飞

华泰证券中小市值首席分析师

主持人:各位投资者,大家下午好!

现在每周接近10家新股的发行进度应该讲是一个前所未有的快节奏的情况,导致了二级市场上很多新上市的公司大家以前闻所未闻,我们针对新股、次新股这一市场上比较关注和热门的话题举办了这个分会场。

今天论坛我们也邀请到了华泰联合的资深保荐代表人、两位一级市场以及新三板投资的大佬和大家一起分享有关对于A股市场包括新股、次新股方面的想法和观点。

孔凌飞:我是华泰中小盘的首席分析师孔凌飞,先分享一下2017年中期投资策略。

这次中期策略的标题是

“回归价值等风来、掘金次金早布局”

。

一、回顾一下上半年的走势

第一,5月份上证、深证、中小板基本企稳,上证50年创下年度新高,但是创业板在不断走低。

第二,从目前市场来看,现在的大小盘的风格分化的情况已经演绎到极致,我们对中小盘股票走势仍然保持一个相对比较谨慎的态度,认为相对疲软的走势短期很难发生改变。

第三,我们认为A股壳价值会遭到稀释,没有基本面支撑的公司很难有一个传统市值底的概念。

应该讲从绝对的市盈率水平来讲,中小板、创业板市盈率还是比较高的,我们比较了整体中小板和创业板、沪深三板市盈率的比值,比值来看目前中小板和创业板的比值已经从2009年底历史均值以下。从市场风险偏好,包括现在整个监管、新股发行速度来看,我们觉得现在中小板、创业板的股票从市盈率来讲还很难说已经到底。

我们也对中小盘股2016年-2017年业绩作了分析,从收入利润增速来看,中小板及创业板整体2016年年报增速25.6%,净利润增长46%,2017年一季度净利润增速20.7%,比去年同期有明显放缓。创业板的一季度的收入和净利润增速36.25%和10.7%。

我们对中小盘股现金流ROE进行了分析。中小板、创业板ROE2017年创下过去三年的新低。目前业绩预告来说,根据增长的上下限的区间中值来计算,有9成中小板公司中报预告盈利,80%左右的公司中报是有正增长,超过50%的增长的公司占比接近30%,这个情况相对来讲还算比较不错。

2017

年中小盘解禁市值同比增近五倍,我们可以看到2017年的最后一个季度,10-12月,解禁市值均超过1000亿,今年解禁股份从性质来讲定向增发的和首发IPO是核心大头,和前两年我们A股经历了一轮定增和IPO加速相关。

商誉减值是值得警惕的另一个方面,我们可以看到从2014-2016年,并购数量和并购金额出现了明显提升,这两年的并购金额都达到了2500亿以上,而且占整体A股比例30%左右。这个直接导致的结果就是在中小板、创业板的资产负债表形成了大量的商誉,一旦出现并购标的业绩低于预期可能出现减值风险。

过去4年的情况来看,A股并购标的业绩承诺历史达标率80%左右,2016年实际减值情况计算机、电子、机械设备等行业比较严重,综合考虑过去并购数量、金额、现有上市公司商誉体量,包括传媒、电子、计算机、生物医药和机械是我们值得警惕和关注的,因为一旦发生业绩低于预期的情况可能引发上市公司业绩产生一定的连锁反应。

我们判断未来外延并购数量上相比前两年会有一定降低,主要是:

第一,IPO加速。从目前上市的进度来看,到今年5月底接近200家公司登陆了A股市场,这个直接带来的后果可能有一大批规模利润体量比较不错的公司更倾向于选择自己上市。

第二,去年开始监管对于跨界并购,包括今年出台的再融资新政都是对目前并购增发带来一定的挑战。

第三,减持新规。这方面的影响相对间接,包括并购的配套融资都有一定的套利模式,但是现在新的减持新规出来以后,对于投资者认购配套融资的股份,包括定向增发的股份积极性会带来影响。

二、关于IPO

我们归纳两个关键词“提速”、“趋严”,前五个月月均过会39家,新股上市22家,去年每个月过会21家,每月上市19家,今年数字比去年翻了一倍。数量的提升不意味着证监会放宽了审核门槛,今年审核比去年有明显的降低,今年整体审核通过率84%,从关注重点来看,我们也会发现上市公司持续经营能力、内控规范程度、信息披露的完整性都是监管关注重点。

今年我们知道市场比较弱,我们可以看到,IPO的数量变化是略微滞后于市场行情的变化,对此我们的理解监管有可能因为会考虑到二级市场的情况适当调整IPO的发行力度,是根据市场承压能力做一个调整。鉴于这样的情况,不应该简单的把市场的强弱归咎于IPO的发行节奏。

从今年的情况来看,因为今年IPO发行加速以后,IPO的数量和今年中小板、创业板的指数出现了比较明显的背离,因为现在IPO的数量和金额对于中小板、创业板的公司带来的压力更大,更关键的我们觉得还是市场风格的关系。

今年从二月份开始,IPO维持了每周10家批文的核发量,最近节奏有所放缓,有观点认为IPO节奏放缓或者证监会可能考虑暂停IPO,对于这一点我们认为可能性不大,我们觉得监管考虑到短期市场稳定的诉求和意图,对市场进行呵护。但是相对低速的发行不太可能持续,暂停IPO的可能性相对来讲更小,因为IPO的常态化发行意图在于解决前期积累的IPO堰塞湖的问题,按照目前的发行节奏仍然维持一年左右的量才够消化掉存量的IPO项目,所以我们觉得暂停IPO的可能性在我们看来比较低。

今年我们可以看到,新股上市以后的涨幅,开盘涨幅和打开涨停板个数有了降低,因为新股上市和市场行情和同期的IPO数量关系比较大,所谓“物以稀为贵”,同期上市公司多了以后,一方面带来资金上的分流,另外一方面对单个股票的追捧相比前期有所降低,我们认为这方面也是明显的反应了目前的整体IPO的市场情况。

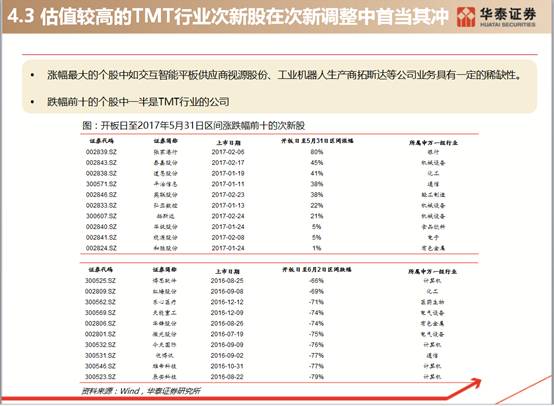

现在整体IPO锁定了23倍市盈率发行,新股上市以后开盘涨幅很大程度上取决于市场给予客户的估值情况,我们也总结了今年开盘涨幅前10和后10的股票,前10一半都是TMT行业的,由于对新兴产业认可度比较高,大家给予估值水平相对更高。

三、2017年上半年次新股走势

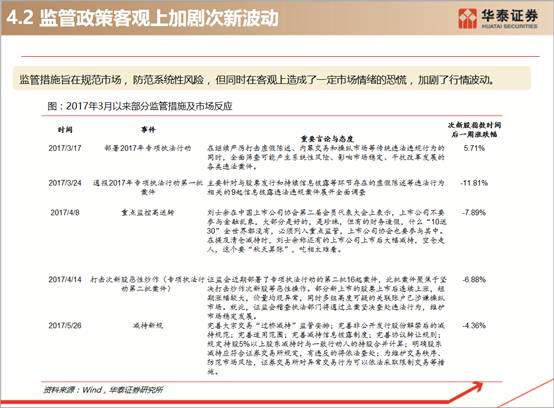

我们可以看到,从2015年2月份以来次新股指数大幅度跑赢了沪深三板指数,但是这个趋势今年上半年发生了明显的变化,今年次新股指数累计跌幅超过了20%,一方面因为IPO加速,冲淡了新股上市以后稀缺性色彩。另外因为监管今年几次提到了次新股炒作的关注,也给二级市场的次新股走势带来了明显压力。

今年几次监管对于这方面表示关注以后,之后次新股的走势基本上带来了比较大的跌幅,增加了行情波动。

次新股今年的涨跌幅的情况,我们可以看到涨幅前十股票中包括了相对比较优质和稀缺的个股,跌幅前十也有很多TMT股票。我们理解市场偏好有所降低,对于在业绩缺乏支撑的公司,估值相对贵的次新股,今后在市场走势上压力更大,所以这些公司跌幅相对来讲比较明显。

我们从投资上的建议遵循两点:

第一,资本运作积极。

第二,基本面优良。

具体分别讲一下。

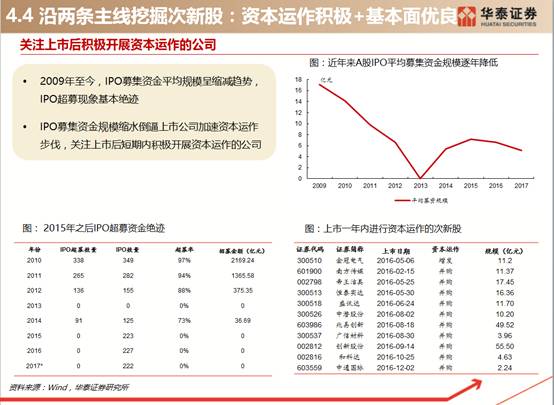

关于上市后积极开展资本运作的次新股,我们理解IPO新股发行环境相比前两年有了变化,IPO募集资金的规模逐年有一个明显的走低

这张图可以看出来,2009年开始上市公司平均的募集资金的金额有一个明显的缩水,带来的直接后果就是IPO发行以后很多公司对于资金的饥渴程度仍然在,对于能够在上市公司短期内展开资本运作的公司,相对来讲他们能够在比较短的时间内掌握更多的资金、以及更多的资源,可以开展一些产业整合、生产经营相关的用途,对于这些上市以后比较短时间内开展资本运作的公司,我们觉得是能够在未来的竞争中有更大概率胜出。虽然资金不是企业发展壮大的唯一要素,但是我们觉得很多公司上市以后资金如果出现短缺,对于上市公司的发展可能会产生不利的影响。

这是我们对上市一年以内的次新股和资本运作的名单。包括金冠电气、南方传媒、帝王洁具、中通国际等等。

新上市公司资本运作的形式跟随监管政策的变化是很明显的,可以看到,从2014年开始,增发和并购的数量新上市公司数量都有明显提升,这个和2014年下半年超募资金受限有明显相关,新上市公司在一年之内没有办法进行定向增发,未来可转债、配股会越来越受到上市公司的关注。

筛选基本面优良的次新股标的,我这里提出了次新金股基本面筛选模型,未来其实还有很多可以完善的地方,我们提出了三个方面的因素:一是成长性;二是经营质量;三是估值。成长性我们选取了过去三年的营收和净利润的复合增速;经营质量我们选取了过去三年平均ROE、总资产的周转率、经营现金流量和营业利润比值;估值方面我们选择了PEG指标。

我们选取了上市一年以内的公司作为样本,按照百分位给各项指标进行打分,我们给“成长”的比重中比较高,50%,我们得到了每个次新股的分数,选取其中综合打分比较高的公司,也是建议大家可以关注一下,包括像科森科技、荣泰健康、开润股份、尚品宅配、平治信息、博迈科等等。

温馨提示:若您有任何疑问,欢迎联系我们的机构销售人员!

欢迎关注华泰证券研究所唯一官方微信!