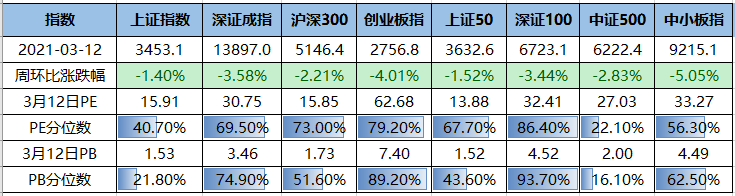

上周A股重要指数全部收跌,中小板指(跌5.05%)、创业板指(跌4.01%)、深证100(跌3.44%)领跌,其余指数中,上证指数(跌1.40%),上证50(跌1.52%)、沪深300(跌2.21%)。

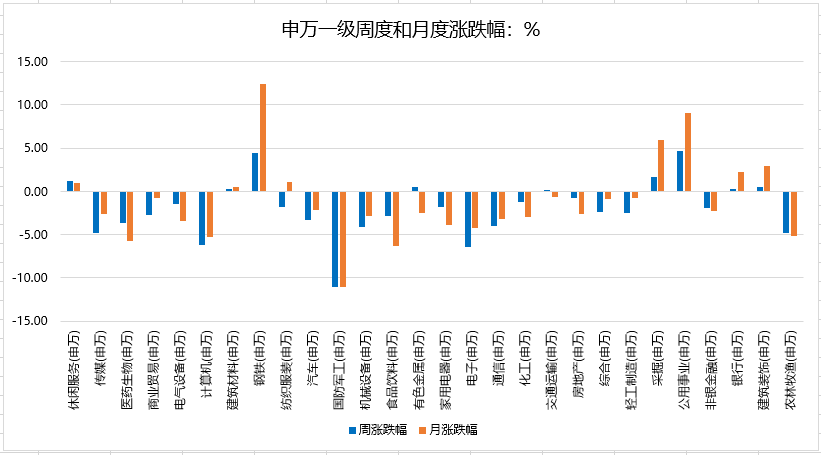

2021年3月第二周,申万一级行业板块周度板块涨跌互现,钢铁、采掘、公用事业板块领涨,国防军工、电子、计算机传媒板块领跌。月度涨跌幅上,钢铁、公用事业、采掘板块领涨,国防军工、食品饮料、计算机板块领跌。

上周沪深两市日均成交额为8673亿,环比上周减少332亿。北向资金净流入66.14亿,北向资金上周连续四天净流入。

截至当地时间3月11日,巴西累计新冠肺炎确诊病例11277717例,较前一日新增75412例;

累计死亡病例272889例,较前一日新增2233例。

当地时间3月13日,根据美国约翰斯•霍普金斯大学数据,截至美东时间当天16时23分(北京时间3月14日5时23分),美国确诊新冠病毒感染人数达29392582人,因为新冠肺炎感染相关死亡累计人数达534142人。两项数据与24小时前相比,新增确诊61940人,新增死亡1991人。

据法国公共卫生局3月13日更新的数据,法国新冠肺炎确诊病例累计超过404万例,达到4045319例,与前一日相比新增29759例。在3月4日到3月10日期间,法国新冠病毒检测呈阳性的比例上升到7.4%。

意大利卫生部当地时间3月13日公布的最新数据显示,意大利24小时新增26062例新冠肺炎确诊病例,累计确诊3201838例;新增死亡病例317例,累计死亡101881例;新增治愈14970例,累计治愈2579896例。现存确诊病例520061例,其中重症2982例。

当地时间3月13日,德国联邦疾控机构罗伯特•科赫研究所预测称,德国的新冠肺炎感染数量在4月初的法定假日过后将迎来新一波高峰,甚至会超过2020年年底时的情况。

意大利政府发布新冠疫苗全国接种计划,目标是在今年9月内对至少80%人口完成接种。

这项计划由政府应对疫情专员会同卫生部共同制定,将从确保疫苗高效分配和提升每日接种能力两个方面加速全国疫苗接种进度。根据计划,意大利今年秋季前还将收到1.36亿剂新冠新苗,在此基础上,政府将动员全科医生和牙医等在内的各类医务人员,并增加现有的1700多个接种点,将全国范围每日接种疫苗的数量从目前的17万剂提升至50万剂。

疫苗:美国接种继续加速,印度累计接种赶超英国。目前全球累计接种超过3.35亿剂。

美国接种9820万剂、其中3386万人完成接种,平均每天接种达223万剂,继续加速。按照每天接种200万剂的速度,夏天之前即可以实现70%的人口覆盖目标。印度每天接种120万剂,累计接种2616万剂,已经赶超英国。此外,德国的接种速度有所提升,日均加快至22.6万剂,智利26万剂。

以色列的接种比例依然最高,59%的人口至少接种一剂疫苗,英国34%,智利24%,美国19%。

事件:

2月新增人民币贷款1.36万亿,预期9200亿,前值3.58万亿;

新增社融1.71万亿,预期1.07万亿,前值5.17万亿;

M2同比10.1%,预期9.6%,前值9.4%。

核心观点:

信贷和社融全面超预期,总量和结构均指向实体融资需求旺盛,一季度GDP高增可期,关注4月下旬政治局会议基调边际收紧的可能性。

-

新增信贷超预期,居民贷款和企业中长贷同比大幅多增,与疫情导致的低基数有关,也反映了消费持续修复、地产火爆和企业中长期融资需求旺盛。

-

社融新增量和存量增速超预期,表内贷款和表外票据延续提供支撑,政府债券贡献度低,总量和结构均可反映企业融资需求旺盛。

-

M1受春节错月影响回落、M2随贷款而回升,M1-M2剪刀差重回负区间。

-

总体看,信贷和社融全面超预期,总量和结构均指向实体融资需求旺盛,一季度GDP高增可期。而鉴于防风险、稳杠杆仍是必选项,预示“稳健的货币政策要灵活精准、合理适度”将加大灵活性、“合理适度”的必要性提升,关注4月下旬政治局会议基调边际收紧的可能性,以及关注控地产、压非标的扰动。

事件:

2月CPI同比-0.2%,预期-0.5%,前值-0.3%;2月PPI同比1.7%,预期1.5%,前值0.3%。

核心观点:

食品降,服务分化、工业强,CPI和PPI延续分化,关注PPI超预期上涨。

-

CPI同比降幅收窄,核心CPI回升。其中食品涨幅缩窄,与天气、疫情等短期扰动消退有关;非食品如期修复,与春节错月、疫情好转、油价上涨有关。

-

PPI同比大幅抬升,主要源于内外需修复提振原油、铜等大宗商品价格。

-

后续预测:中性条件下,2021年通胀整体温和上行,关注PPI超预期上涨的可能性。

-

PPI超预期上行对货币政策和利率可能有什么影响?

·

货币政策将较2020年收

紧,当前看PPI上行尚不足以引起货币政策过快转向;

·

PPI上行对利率形成提振。

3月15日

· 2月国家统计局发布大中城市住宅销售价格报告;

3月16日

· 美国2月零售总额数据公布;

3月17日

· 美国2月新屋开工数据公布;

3月18日

· 3月美联储公布利率决议,美联储主席鲍威尔召开新闻发布会;

· 英国央行公布利率决议并发布会议纪要;

3月19日

· 3月日本央行公布利率决议;

市场波动导致了基金大幅赎回吗?

春节以来,市场整体调整较多同时波动加大。

从指数的表现来看,截至3月10日,沪深300和创业板指分别下跌了13.8%和21.6%,从普通股票型基金和偏股混合型基金的净值表现来看,也均下跌了15%以上。

在市场急速调整的过程中,市场恐慌情绪难免,投资者开始担心基金存在大量赎回的情况,并导致资金面的负反馈效应。

从偏股基金发行的情况来看,当前仍然维持高速发行,后续也有望维持平稳。2020年每月新成立偏股基金规模平均水平在1343亿元左右,而2021年前3个月基金发行规模维持高位:1月创出单月新高达到3298亿元;2月由于春节假期交易日减少一周,但整体发行规模仍达到了2225亿元;3月截至10号,发行规模已经达到1123亿元(3月第一周发行814亿元,第二周前3个交易日发行310亿元)。

当然,市场阶段性的调整以及市场情绪的回落,会对后续基金发行的规模带来一定的压力,但是从更长期的视角来看,在居民加配股票资产且入场方式从直接持股转为间接持股的大趋势下,基金整体发行规模的中枢将系统性上移,后续发行量也将保持平稳,不会断崖式下跌。

历史数据看,调整之后赎回情况如何?

从历史偏股基金赎回的情况来看,短期赎回规模有限,不必过于担忧。我们从偏股基金份额的角度考虑,用基金协会公布的股票型+混合型基金存量份额的变化来近似估计每月基金份额的净增加(该数据当前暂停更新,截至2020年12月),基金份额净增加与新发行偏股基金份额的差值来估算存量基金的申购赎回(正值为申购,负值为赎回)。

我们看到基金赎回较多的月份大多为市场的快速上涨期,市场调整阶段的赎回规模相对有限,因此我们估计在本次调整中,短期基金赎回的规模有限,不必过度担心赎回带来的负反馈效应。

考虑到当前偏股基金赎回数据的不可得,我们用股票型ETF基金的高频数据来进行间接的验证。截至到2021年3月10日,我们看到股票ETF基金的总份额持续增加,即使将2021年以来新发行的ETF基金剔除后,我们看到存量ETF基金也是净申购的,这与我们对偏股基金的判断一致。

另一方面,我们看到,ETF发行的情况也是非常火爆,近期单周发行数量维持在8只左右,且以沪港深ETF和行业ETF为主(近期是消费ETF和周期ETF发行较多)。股票ETF产品从总量到行业的切换,也使得未来股票 ETF增量资金对市场风格以及结构性行情的影响将日益深化。

过去几日,美债利率上行势头有所趋缓,10年美债利率本周初冲高后有所回落、甚至一度回至1.5%下方,特别是实际利率的升幅明显收窄。在此环境下,美股市场得到明显喘息,道琼斯和标普500指数甚至创出新高,纳斯达克虽然尚未回到前期高点,但也从底部持续反弹。

一、利率的冲击是否暂时已经过去?

短期可能是

短期内,如果不出现交易层面意外诱发连锁反应的话,考虑到预期的计入和情绪释放等因素,我们认为利率可能在异常上冲后阶段性缓和,进而使得市场也得到一定喘息,尤其是高估值的科技股。

二、中长期的利率前景?

仍有上行空间且以实际利率为主、等待一个催化剂

大方向上,在预计今年上半年美国供需两旺推动经济存在上行风险的背景下,美债利率仍将有上行空间。

供给端,平均每天200万剂的疫苗接种速度有望使得美国在夏天前实现群体免疫,进而推动生产复工和服务性消费的提升,近期TSA机场安检人数大幅跃升可能就是一个直接体现。需求端,1.9万亿美元的财政刺激已经出炉,每人1400美元的直接补贴、以及每周300美元的失业补充将开始发放直到9月初(但考虑到就业的修复,这一发放将集中在上半年)。实际上,去年底通过的9000亿美元财政刺激已经使得居民储蓄率从12月的13.4%大幅跃升至1月的20.5%,效果立竿见影。

因此绝对水平上,我们结合纽约联储提供的ACM期限溢价模型预计下一个目标点位在1.8%左右。不过节奏上,除非出现一些意料之外的交易层面因素,我们预期利率的下一波上行可能也要等待新的催化剂,例如拜登基建方案或者如果新一财年预算安排中包含大规模基建投资预算(预计4~5月),以及疫苗接种实现群体免疫的里程碑式进展等等。