一、目前的美国宏观经济

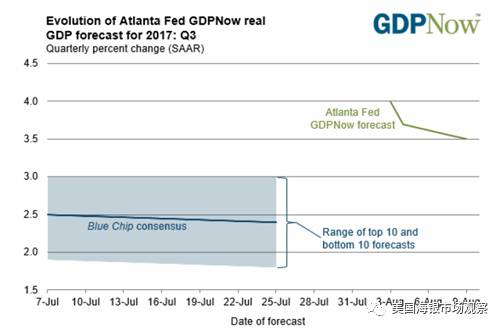

观察美国宏观经济有很多实时数据,其中亚特兰大联邦储备银行推出的GDPNow就是一个每周更新的GDP数据,是一个非常好的数据跟踪工具。目前亚特兰大联储对三季度美国GDP增长的实时预测是3.5%。根据每周大量相关数据不断更新测算得出,最终会在季末收敛到真实的GDP数据。现在来看,美国目前GDP增长介于2%-3%之间,三季度可能更偏高一些,总体情况是正常增长。

图1:美国三季度GDP预测

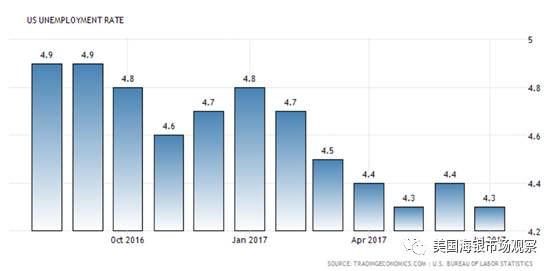

美国7月份失业率是4.3%,基本上是美国历史上最低的水平,比金融危机前美国失业率最低值还要低。从失业情况来看,美国经济可以说相当不错。

图2:美国失业率情况

2016年7月份美国共和党总统候选人特朗普在纽约经济俱乐部交流时提出了一些政策意见,政策要点包括:第一减税,第二基础设施建设,第三金融业、能源行业放松监管。最近来看,很多能源企业代表在参会科罗拉多大学摩根大通全球商品研究中心年会时,提到2017年在能源监管方面的大幅放松促进了能源开采。贸易实际上对于美国GDP的影响非常有限。实际上,特朗普任期开始以后他在预算方面比较鹰派,通过对医保社保的削减,任命非常鹰派的Mick Mulvany为OMB(Office of Management and Budget)主管,总体上降低了美国国债余额。以上是特朗普在竞选时期提高的主要政策主张,都是针对当前美国经济最大的问题,比如监管过度、税收过高等等,这些政策主张能够得以实施对经济影响会是非常大的。

二、美国国债市场介绍

判断美联储政策其实跟美国国债是分不开的。首先,美国国债市场是一个非常特殊的市场,在过去的200多年中,美国是世界主要经济体中唯一一个没有出现主权债务违约的国家。比如英国在二战期间就出现过债务违约;德国、法国、日本在二战前后也多次发生债务违约;新兴市场国家包括俄罗斯、巴西、阿根廷等均多次违约,巴西甚至每10年左右会发生一次违约。同时,由于美元作为储备货币,是国际货币体系的基石,美国国债实际上是基石上面的钢筋结构,世界主要资产价格,都是围绕这个体系在运行。因此,美国国债市场是一个非常重要且特殊的市场。

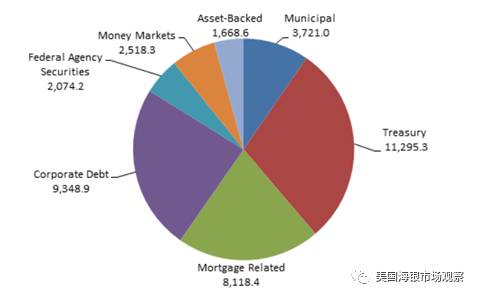

目前美国国债总规模大概是11万亿美元,对应于美国GDP是16.8万亿。实际上美国的国债规模相对GDP还不算是很高,相比日本和欧洲国家的债务水平要低一些。目前,美国债券市场中国债的比例大概是29%,因为有大量的保险公司、商业银行等机构的久期匹配都需要由买卖美国国债或相关衍生品来实现,因此,美国国债的期限结构非常重要。值得注意的是,长久期美国国债、期限在五年以上的美国国债在国债中的比例非常低,只有10%。长久期美国国债的供应是非常有限的,是非常稀缺的资产。美国国债缺乏下跌的动能,很大一部分原因是因为供应有限,或者说美国财政部发行的美国国债的久期非常短,发行的大量国债都是短期债券。

图3:美国债券市场结构

图4:美国长期国债稀缺

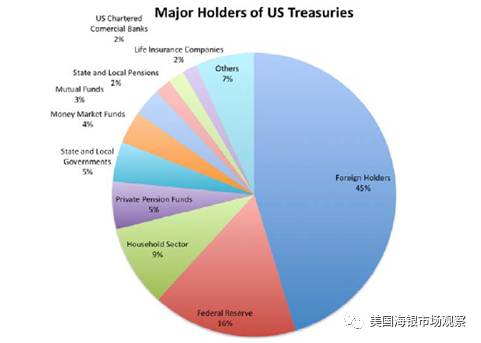

美国国债最大的持有人是美国的社保基金,其次是美联储,然后是联邦退休金,最后是一些地方政府退休金、银行、保险公司等。美联储目前4万多亿美元的资产主要包括两部分,一是2.4万亿美元的美国国债,其次还有大量的住房抵押贷款,美联储的缩表也意味着这两部分都将有所缩减。过去7、8年时间中,由于联储量化宽松大量买入国债,导致联储的国债持有量迅速上升,到了2015年达到接近2.5万亿美元,此后持有量基本稳定,不断买入国债对冲到期国债,维持存量基本不变。

图5:美国国债主要持有者

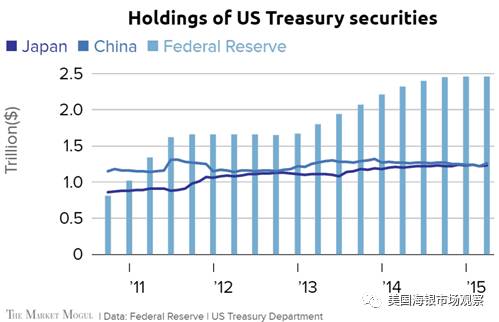

海外方面,日本和中国是美国国债的两大海外持有方。

图6:美联储及中日两国持有美国国债的情况

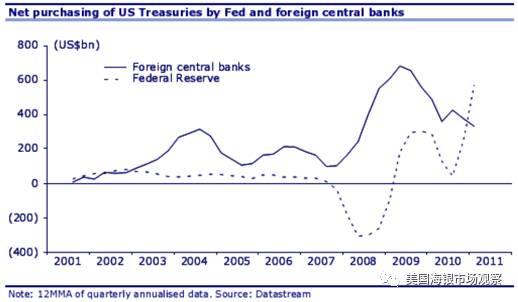

08年以后,海外中央银行净买入美国国债的总量不断减少,这一部分实际上是被美联储的买入对冲了。

图7:美联储及海外中央银行净买入的美国国债

图7:美联储及海外中央银行净买入的美国国债

美国国债市场有三类主要的的套期保值参与者。第一部分参与者是按揭贷款市场机构。由于美国有高达8万亿美元的居民贷款,而美国银行提供的大量房贷是包含各种复杂结构的,既有30年固定利率的,也有短期波动利率的,还有是利息资本化的等贷款产品;同时,非常的特殊的一点是允许借款人提前还贷。复杂的按揭贷款市场导致投资人有大量的对冲需求,对冲需求实际上是通过国债市场上对利率的结构调整而实现的,利息的变化对房贷产生影响反过来又会影响国债自身的价格。其次,美国国债市场还存在大量企业的融资结构调节;第三,美国的人寿保险公司进行资产负债久期匹配的时候也需要大量买卖美国国债进行久期调节。

美国国债市场有两类主要的投机机构。大型的对冲基金包括宏观对冲基金和大约2千亿美元总资产规模的CTA。对冲基金在进行国债投机时都会使用大量的杠杆,因此,对市场流量有非常大的影响。第二部分是大量的COT (Commitment of Trader)。美国商品期货委员会(CFTC)每周会公布COT的数据,并区分套期保值和投机头寸。根据COT数据显示,2016年年底至今,国债市场有巨额的投机做空头寸,对应的多方主要是一些保险公司或者是套期保值机构,由于负债端的匹配要求大规模的做多久期来平衡负债

图8:16年年底至今10年期美国国债投机做空头寸大增

利率期限结构方面的,目前的一个发展方向,包括美国新任财政部长也提出可能推出100年期限的超长期美国国债。事实上,美国30年期国债也曾在克林顿时期暂停发行过。推出100年期美国国债的目的,实际上是为了创造更长的久期,利率曲线结构的变化会对金融市场产生非常重要的影响。

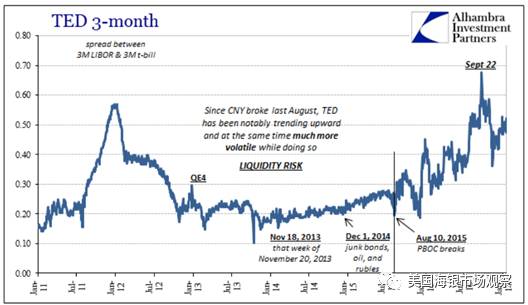

2008年金融危机以后,金融市场整体在进行大量的改革,包括Libor都在不断的改革甚至慢慢淡出历史舞台,对金融市场基础性的融资结构产生非常大的影响。TED spread是短期美债和Libor之间的利差,TED spread的上升表示市场融资情况紧张;TED spread上升过快、过高,通常是金融危机爆发的前兆。

图9: 3-Month TED Spread走势

追溯美联储对美国国债市场的管理历史,在1913年联邦储备银行建立之前,美国财政部的交易室就已经通过在国债市场上买卖美国国债维护美国国债的利率区间。美联储创立以后实际上接管了此前财政部交易室的历史角色。美联储对国债市场的操作和管理是非常积极主动的,一是维护基金利率目标区间;二是通过展期维持联储资产负债表上的国债仓位。目前,联储持有大约2.4万亿美元的美国国债和2万亿美元的房地产按揭贷款,每个月约有500亿美元左右的到期资产规模,美联储需要用到期资金继续购买美国国债以维持资产负债表的整体稳定。关于当前美联储缩表问题,2008年至今,美国经济体实际GDP已经上升40%,而美联储资产负债表则较2008年扩张了4倍多,货币政策正常化是必须要做的事情。同时,纽约联邦储备银行的CEO杜德利认为美联储非常重视市场信号问题,无论是缩表还是加息。

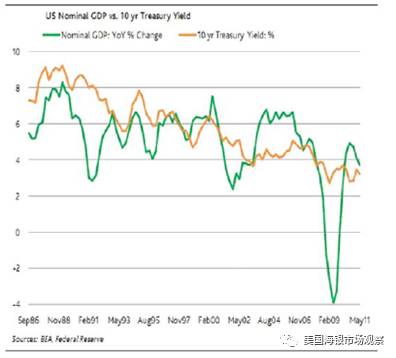

特朗普政府比较倾向于国债利率不能过快上升,国债利率迅速上升可能导致经济从温和复苏迅速进入衰退。

图10:美国国债利率与美国经济的关系

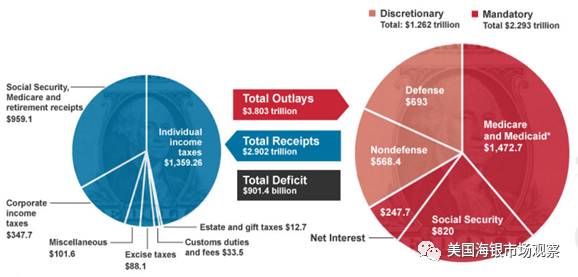

美国政府支出中最大的一部分是医保支出,比国防和社保支出二者之和还高。在特朗普任期内,医保费用的开支可能会有所下降,至少不会在原来的基础上继续增长,降低医保支出会对国债有所影响。

图11:美国政府支出结构

可以把美国国债利率曲线想象成一个10磅重的长绳子,联储实际上能够影响短端利率,联储快速拉升短端利率时,市场长端利率甚至可能下沉;同时,如果美国市场长端利率上行,历史经验显示长端利率上升1%,房地产价格会下降10%,可能会导致衰退。

美国国债市场是最为重要的市场,可以利用美国国债曲线来预测美国经济。美国国债市场规模大大超过美国股票市场规模;同时,美联储也公开承认,如果要在债券和股市两个中选择一个保护,优选债券市场。美国债券市场对美国国计民生具有非常重要的作用,包括对美国居民贷款、保险、房贷、学生贷款都会产生非常重大的影响。债券市场利率的陡峭化一般就是经济预期看好的先兆;债券市场利率扁平化,一般是经济增长乏力的标志;债券市场利率倒挂、即短端高于长端,一般是衰退的征兆。2007年我们就曾观测到长、短端利率的倒挂;股市在牛市或正常发展的时候很少产生经济衰退,当股市进入熊市是衰退的标志。

目前美国GDP70%来自消费,17%来自投资,政府支出占17%,净出口为-3%。消费对美国经济非常重要,消费包括物质消费、服务消费等;投资包括房地产投资,商业地产和住宅地产在美国的GDP中最高点是2006年,到达8.9%,经济危机期间下降到2010年的4.9%,目前恢复到6%的水平,可见房地产在美国这一轮的经济增长中的泡沫非常有限。美国GDP17%来自政府支出,联邦政府的支出中2/3用于军费,地方政府支出主要是教育和医疗福利;美国进出口的逆差大约是GDP的-3%,进口值约为2.66万亿,出口值约为2.12万亿。

三、联储的就业和通货膨胀目标

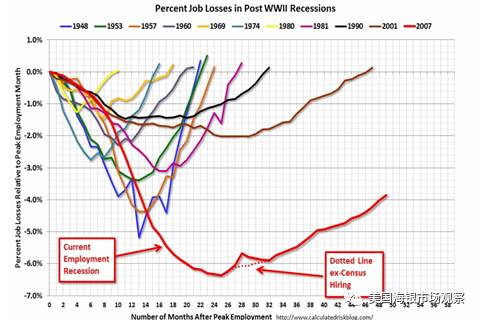

美联储的第一政策目标是降低失业率。目前4.3%的失业率和2006年的水平相当,但二战以来的所有经济衰退中,2008年经济危机导致的失业数据在低位徘徊的时间最长,这也是为什么本轮的经济增长最缓慢,美联储的量化宽松政策延续时间也是最长的。

图12:美国失业率

图13:二战以后美国历次衰退后失业率的恢复

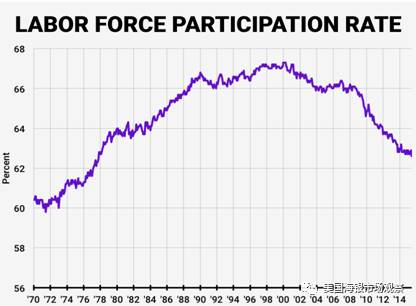

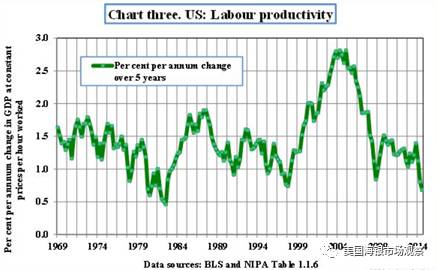

新经济就业情况不容乐观。由于IT行业快速发展,新经济雇佣的员工数量大大减少,特别是传统零售业被网购取代后对就业的影响非常大,劳动市场参与度比以前显著降低,但可喜的是从2014年开始美国劳动市场的参与度基本稳定在63%-64%,没有继续下降。同时,美国的劳动生产率从2009年开始一直在低位徘徊,面临较大的问题。

图14:美国的劳动参与率

图15:美国的劳动生产率

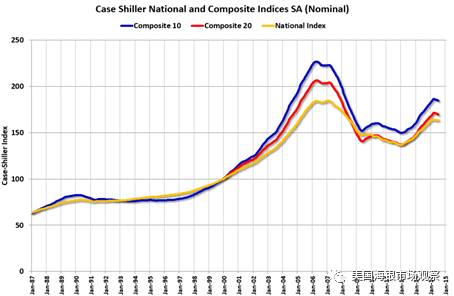

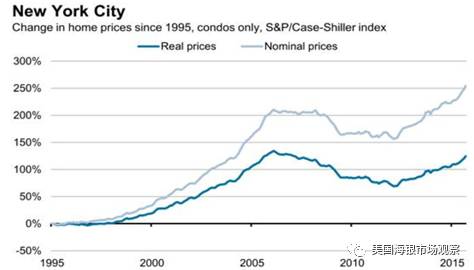

美联储的第二大政策目标是通货膨胀。维护物价稳定是美联储的法定要求,而维护物价稳定是一个比较粗略的要求,具体的数值一直在不断变化。格林斯潘担任联储主席时也一直拒绝回答联储目标通货膨胀率的具体数值。耶伦主席基本公开指出2%的通货膨胀率是连续的理想通货膨胀水平。目前1.7%的通货膨胀率是正常水平。全美房价指数有所上涨,特别是纽约等大城市,但实际上多数城市房价指数还未回到危机前的高位。

图16:美国的房地产价格指数

图17:纽约的房地产价格指数

四、为什么特朗普对于联储的任命将是史无前例的

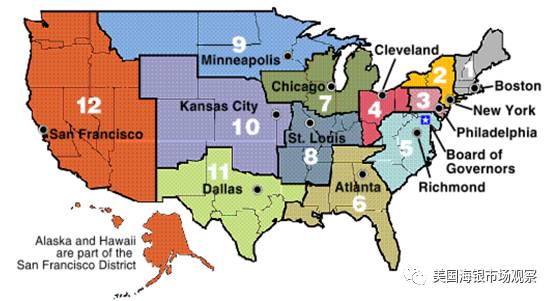

美国联邦储备体系是一个公私合营的企业,由联邦储备局和12个联邦储备银行组成。12个联邦储备银行都是独立的私营机构,股东是各个地方的商业银行;联邦储备局是公立机构。关于美联储货币政策委员会,所有地方联储的行长都是委员会的委员,但每年只有12位票委。按照制度设计,七人联储理事会一人一票;地方联邦储备银行根据级别轮流投票,纽约联储有永久投票权;芝加哥、费城等联储每两年有投票权;达拉斯等联邦备每三年有投票权。根据制度设计,12个地方联储中每年合计共有5票,联储理事会7票;但目前联储理事会7票中有3位空缺,因此目前实际上公开市场货币委员会的投票权多数票在各个地区的联邦储备银行。

图18:美国12个地方联邦储备银行

特朗普对于对美联储的理事会任命的权利是史无前例的。美联储理事会每一任的任期是14年,而总统任期为4年,无论总统任期为4年还是8年,没有任何一位总统有机会任命绝大多数的理事会成员。由于种种原因,本届的理事会到目前已经有三位空缺,再加上耶伦2018年1月份任期结束,副主席费舍尔2018年6月份任期结束,因此从目前到2018年6月份将有本届理事会将有五个人会由特朗普总统任命,是从联储1913年以来史无前例的。

特朗普目前已经任命了一位副主席候选人夸洛斯,是犹他州的私募基金经理,写过大量的文章反对美联储的货币政策,他认为美联储在一个错误的轨道上运行许久,可能会成为美联储主管监管的副主席。目前特朗普还任命了一位卡耐基梅隆大学教授为理事候选人,其立场比较中立。最重要的是,谁会成为新的美联储主席。(1)耶伦主席连任是有可能的,特朗普最近也提到耶伦工作表现很好;(2)也可能是CEA主席科恩,曾是高盛的总裁,在白宫任职经济顾问委员会主席顺利的情况下,会作为美联储的储备主席的角色,耶伦此前的伯南克、格林斯潘都曾经担任过美国总统经济顾问委员会主席这一职务;(3)前任联储理事沃什也是可能的。不论谁担任联储主席,这几位候选人整体的风格都比较接近。

五、美联储的货币政策预测

美联储在2008年金融危机前对监管过于放松,这也是为什么在金融危机爆发后美国国会和民众对美联储有非常强烈的质疑。沃克尔法则的通过导致过去8年美联储对市场的监管非常严苛,包括信息披露、现场监管、强制降杠杆和定期进行压力测试等等,目前金融监管实际上是过于严格的,美联储的金融监管会有所放松。

美国宏观经济整体缓慢复苏,目前两党对减税、增加基础设施建设的看法是比较一致的。当然也可能会出现不通过的小概率事件,比如美国存在财政悬崖或债务上限的问题。

关于对联储货币政策的预测,首先加息肯定要继续进行。我认为2017年美联储加息会超过预期,实际上2017年3月份的加息已经是超市场预期的。目前利率是1.25%,美联储的政策目标是到2019年实现联邦基金利率回到3%,如果3%是利率目标,那此前每次25个基点,共7次加息只是时间点的选择问题,或许会出现一次加息50个基点的小概率事件。资产负债表收缩是一个缓慢的过程。9月联储FOMC议息会议应该会决定缩表的计划,即将每个月到期后的再投资金额设定减小的范围。加息或者缩表,不代表流动性降低。就观察的数据来看,2016年加息后美国市场流动性实际上反而增加了。因此,加息不代表股市会进入熊市,事实上历次加息后美国股市均大幅上涨。

六、问答环节

Q1:2017年以来的弱势美元对十年美债收益率会有什么样的影响?

A1:2017年年初的时候,市场预期美元会上涨,大量基金做多美元头寸,当时我提出2017年美元很可能会下跌,因为美元汇率从来不是一个独立定价的过程,是多种货币之间的相对价值。2017年欧元区经济恢复正常,欧洲央行慢慢退出零利率政策。由于前几年美元欧元利差太大导致大量资金流入美国国债市场进行套利,欧元区利率回到零以上,就会有资金回流欧元区。预测美元汇率走势,不能只从美联储本身的政策或者利率结构出发,还要结合欧元区货币政策来理解。我认为随着欧洲经济正常化,欧洲央行退出量化宽松,会对欧元形成比较强大的支撑,欧元持续压制美元走强的这个过程还将延续。

Q2:川普减税、放松金融监管等政策主张能够在多大程度上得到实施,比如说减税能否实现从35%到15%大幅的降低?

A2:减税和放松监管不同,放松监管很大一部分是受政府行政权力决定的。很明显特朗普总统任命的部长,不管是能源部、环保部,还是联储负责监管的副主席,这些新的内阁官僚都是来自反监管思想体系的,不管是在政策实施还是在操作过程中,放松监管部分已经付诸实施,比如前面提到,能源公司反映2017年政府对他们的监管已经明显放松。减少监管也包括银行体系,联储的监管思想在改变,比如美国证监会的新任主席,在其宣誓就职以后的午餐演讲中,贯穿其中的是如何降低企业、特别是上市公司的法律成本,帮助企业上市。放松金融监管,在证监会和期货交易委员会的主席的文章、讲话内容中已经明显有所表示,我认为目前金融监管已经在非常有序的退出。减税方面,奥巴马医改法案中“不提供医保将接受罚款”的医保强制条款已经被暂停执行,针对中小企业的减税已经推出;而针对所得税的减税还需要国会立法,预期到11月份才会进入辩论环节。我认为特朗普和里根的税改是一脉相承的,实际上里根时期的减税的立法过程也多次经历反复,历时两年才正式通过立法;同时,为了实现平衡在推行减税的过程中还增加了其他的税,最终才实现整体税制改革。所以,我认为川普减税大方向很清晰,但具体推进不会很容易,中间会有很多的谈判和讨价还价,比如可能出现公司税率不能降低到15%的目标的情况。

Q3: 2017年失业率不断下降的同时,居民薪资水平增速一直不达预期,您对未来工资增速的判断是什么?

A3:2017年整体通胀相对处于低位,其中的原因是多方面的,比如耶伦前段时间举例提到通讯成本,2017年个人通讯成本比2016年大幅降低,包括移动电话通讯和网络通讯费用均有下降,目前新经济导致了大量的共享行业产生,导致对实物资产的需求降低,类似结构性的变化导致联储、日本央行等各国央行推高通货膨胀率的计划没有成功,我认为后续通胀还是很难大幅上升。在整体经济转型或发生结构性变化的时候,试图通过纯粹的货币政策对冲市场的结构性调整是很难的。

转自美国海银市场观察 作者 陈凯丰 纽约金融论坛(NYFF)联席发起人,目前担任美国海银资本首席策略官,并管理全球宏观对冲策略,同时在纽约大学、纽约佩斯大学、西班牙巴塞罗那商学院纽约中心任教,并担任纽约大学专业学院院长兼职顾问委员会委员,教授理事会委员。陈博士是纽约经济俱乐部会员,外交政策协会委员,科罗拉多大学摩根大通商品研究中心全球商品研究杂志编委,莫斯科人民友谊大学新兴市场研究中心委员

本文由「华尔街俱乐部」推荐,敬请关注公众号: wallstreetclub

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

版权声明:「华尔街俱乐部」除发布原创市场投研报告以外,亦致力于优秀财经文章的交流分享。部分文章推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者添加WSCHELP微信联系删除。

华尔街俱乐部凝聚华尔街投行的高端资源,为中国民营企业“走出去”提供全方位的顾问服务,包括企业赴美上市、战略投资、并购、私募路演和投资者关系等。在投资理念和技术方面提供华尔街投行专家实战培训,为您进入华尔街铺设成功之路。