文:方正宏观任泽平 联系人:甘源

1、2017年4季度-2018年1季度将再度出现经济多空分歧,甚至可能引发“新周期”的第二次论战。进入9月份以来,由于房地产销售和库存数据的边际走弱,看空经济的观点再度活跃起来,大致认为房地产销售投资将跳水、受中国带动的世界经济也将步入拐点、再度去库存拖动PPI回落,甚至认为2018年GDP增速将破6.5%,因此大类资产看多债市、看空股市、看空商品。

2、但是,市场的走势与经济空头的观点却背道而驰:债市出现快速下跌,虽然政策收紧的传言被证伪,但债市的表现确实像是惊弓之鸟的弱势资产;股市延续结构性牛市,即使19大结束后仍然延续强势资产走势;铜价创新高,黑色有色价格高位震荡。

3、我们此前旗帜鲜明地表明观点和立场:继续战略看多中国经济,继续战略看多A股结构性牛市,债市震荡交易空间有限配置价值为主。近期大类资产走势基本符合“新周期”的逻辑。

4、我们的观点有何不同:经济已经告别了2010-2015年的单边下滑走势,2016-2018年经济L型筑底,实际经济走势波动不大,而市场预期波动较大;美欧经济复苏共振是由于金融、企业和居民部门等微观主体的资产负债表修复比较健康,外需改善具备可持续性;经过6年市场出清,叠加供给侧改革,中国经济正站在产能新周期的底部和起点;房地产补库周期下销售回落投资仍强;企业家降低合意库存水平,未来半年是弱去库存周期,对经济拖累不大;下游贸易部门和中上游周期部门收入以及就业改善,带动消费;因此,总的判断2017年4季度-2018年1季度经济偏平略有下降,但幅度不大,经过调整以后,2018年底-2019年经济有望突破L型的一横。

5、未来最大的挑战不是重回通缩,而是中期来自通胀的压力,美国失业率创历史新低后就业市场供求关系紧张带来薪资加速上涨、国内上游价格长期维持高位不断向中下游渗透传导导致非食品价格创新高、地缘政治带来的原油价格上涨风险、越来越多的海外经济体加入到复苏行列等。如果未来通胀预期重启,将改变美联储加息缩表的节奏,改变美元指数走势,进而对全球流动性和大类资产产生系统而深远的影响。

6、中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。中国经济发展进入新阶段,不再是高速度增长的阶段,已转向高质量发展阶段。中国经济新阶段下提出新战略,建设现代化经济体系。“两步走”战略明确再过三年全面建成小康社会的重点,2020年后实践主题转到全面建设社会主义现代化国家,2035年基本实现社会主义现代化,把目标提前了15年;不再提GDP翻番类目标,着力解决不平衡不充分的发展问题。在新时代新阶段新战略下,经济未来新5%将比旧8%好。

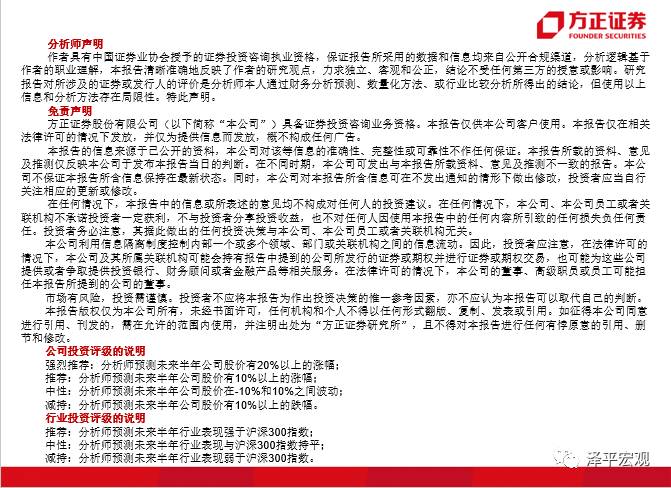

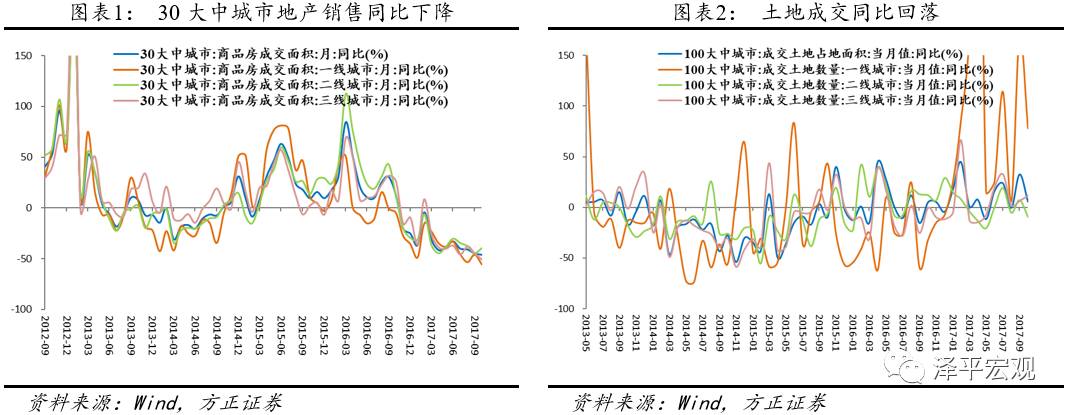

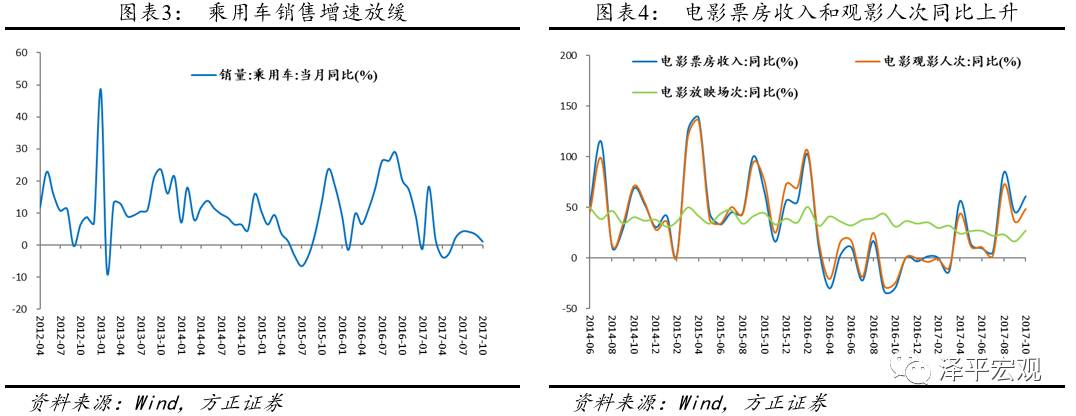

下游地产销售、土地成交均有所回落,车市销售平稳。10月截至目前,30城地产销售同比为-45.9%,低于9月同比-44.7%;100城土地成交面积同比增速下降至5.8%,低于9月同比38.2%;供应同比转负,下降16.5%,低于9月同比27.3%;10月车市表现平稳,逐步回升;电影票房收入同比高增;纺织、家电微降。集装箱运价指数增速继续放缓,但欧美日9月PMI继续超预期上升预示出口复苏可持续。

中游发电耗煤同比高增,钢铁水泥同比仅微降,机械维持火爆高景气,国际局势推升金价和油价。10月截至目前发电耗煤量同比增加19.1%,略低于9月同比24.3%。钢厂盈利比率85.3%,已维持14周85%以上高位,钢厂高炉开工率也保持73.5%。受限产影响钢价震荡走强,仍在高位。水泥受国庆假期和降雨影响库存微升,价格略有下滑。9月基建地产投资反弹,工程机械销售高景气。美联储主席提名未定,美元承压走低利好黄金,金价低位反弹。OPEC与非OPEC产油国减产协议延期预期支撑不及美国原油库存及产量回升利空,原油价格继续下行,大宗商品大幅回落,有色走势分化。

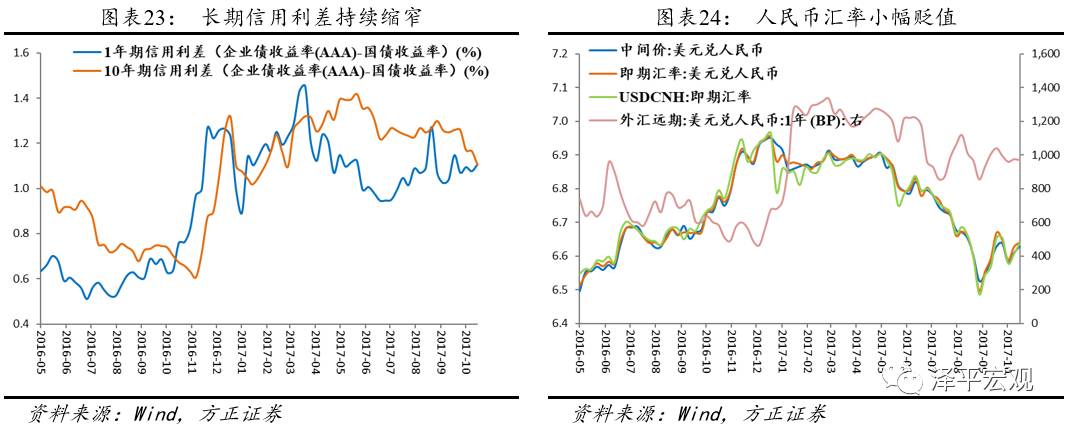

菜价下降猪肉价格同比降幅缩窄,国债收益率创三年新高。鲜菜价格环比略有下降;猪肉价格同比降幅持续缩窄;成品油价格和中药材价格同比增速放缓。央行连续开展大额流动性投放支持,市场资金面保持紧平衡。本周R007利率为3.5654%,较上周上升49.12个BP;DR007利率为2.9286%,较上周上升7.56个BP;10年期国债收益率为3.7768%,较上周上升6.01个BP,创三年新高。人民币汇率小幅贬值。

风险提示:地缘政治;美联储加息超预期;国内金融去杠杆超预期;房地产调控过紧;改革低于预期;债务风险。

正文:

1、下游:地产销售、土地成交同比回落,运价指数增速回落

本周30大中城市地产销售环比下降9.15%。截至目前,30大中城市地产销售同比-45.9%,高于上周时同比-51.1%,但仍低于9月同比-44.7%;其中一二三线城市同比分别为-55.4%、-39.3%和-50.9%,均低于9月同比-45.8%、-44.4%和-44.7%。

10月土地成交面积和供应面积同比均大幅回落。截至10月22日,100大中城市土地成交面积同比增加5.8%,低于9月同比32.8%;一线城市同比由9月的205.6%下降至77.9%;二线城市同比由9月的30.2%下降至-9.4%;三线城市同比由9月的24.7%回落至11.7%。100大中城市土地供应面积同比-16.5%,低于9月同比27.3%;其中一二三线城市土地供应同比增速分别为-41.5%、-39.1%和-5.6%,分别低于9月的49.4%、7.7%和42.1%。

10月车市表现平稳,受中秋国庆双节叠加因素影响第一周零售和批发同比下降,后逐步回升。零售方面,前三周同比分别为-15.1%、10.9%、3.2%,日均分别为3.0万、8.3万、6.7万台;批发方面,前三周同比分别为-23.2%、14.3%、10.6%,日均分别为2.4万、8.4万、8.1万台。10月前三周零售累计同比增长1.1%。

上周电影票房收入环比下降11.5%,较上一周回升49个百分点,观影人次和放映场次环比分别下降13.1%和3.0%,主因国庆假期结束,电影市场热度下降。同比来看,10月份票房收入、观影人次和放映场次同比分别增长61.2%、48.6%和27.1%,均大幅高于9月的45.8%、36.1%和16.3%。

纺织原料价格环比下降,同比增速放缓。本周中国纺织经济信息指数中的纱线价格指数环比下降0.17%,坯布价格指数环比下降0.03%。柯桥纺织价格指数同比0.64%,其中原料类2.36%、坯布类-0.80%、服装面料类0.30%、家纺类1.10%,除原料类价格指数外均低于9月同比1.11%、1.42%、1.25%、0.99%、1.29%。

中怡康推总数据显示,2017年国庆期间,线下空调市场实现零售量325万台,增速为-2.1%;零售额规模125亿元,增速仅为0.6%。奥维云网数据显示,线下空调市场的销量同比下降17%、销售额同比下降13.2%。国庆期间我国空调线下市场增速迅速由“高增”转为“微降”,量价双双大跌,呈现出线下市场整体下降的局面。

集装箱运价指数增速出现一定幅度回落。上周上海出口集装箱运价指数(SCFI)环比上升3.1%,10月同比-10.1%,低于9月同比3.5%和8月同比35.8%。中国出口集装箱运价指数(CCFI)环比下降0.1%,10月同比5.5%,低于9月同比23.4和8月同比28.2%。国内外货运价格同比增速回落。本周波罗的海干散货指数(BDI)环比上升1.7%,10月同比68.8%,略高于9月同比64.7%。上周中国沿海干散货运价指数(CCBFI)环比上升4.2%,10月同比23.7%,低于9月同比33.4%,高于8月同比9.5%。

2、中游:发电耗煤与钢铁水泥微降维持高位,机械延续高景气

本周发电耗煤量环比再降,同比增速也较上周有所下降,但仍维持相对高位。6大发电集团日均耗煤量周环比下降6.7%。截至目前,本月6大发电集团日均耗煤量65.2万吨,低于9月的71.2万吨。截止目前,10月发电耗煤同比增19.1%,低于上周同比26.3%,也低于9月同比24.3%。

国内钢厂上周盈利比率85.3%,与前周相同,但近14周整体维持7月份以来的85%以上高位。上周高炉开工率为73.5%,与前周相同。9月全国粗钢日均产量239.43万吨,同比增长5.37%,低于8月同比8.78%和7月同比10.79%。上周螺纹钢库存为449.58万吨,环比下跌4.57%。螺纹钢价格震荡走强,虽较前周环比下降0.27%,但截至目前同比上涨53.82%,微低于9月同比64.27%和8月同比61.32%。未来几个月钢铁行业供应将逐步受到限产的影响,价格仍有支撑。

水泥价格持续震荡上涨。本周水泥价格环比微涨0.26%,截至目前10月全国水泥价格同比上涨23.1%,略低于9月同比26.6%。根据数字水泥网数据,水泥库容比63.9%,环比升0.5个百分点,同比降3.0个百分点。十月水泥行业受国庆假期和降雨影响库存微升,但因市场价格上涨氛围较为浓厚、熟料库存一直处于偏低水平,大部分地区水泥企业继续推涨价格为主。

大宗商品价格涨跌参半,化工板块成果可观。上周大宗商品价格涨跌榜中环比上升的商品共75种,集中在化工板块(共33种)和纺织板块(共11种),涨幅前3的商品分别为双氧水(15.56%)、氟化铝(干法)(14.05%)、TDI(10.94%)。环比下降的商品共75种,集中在化工(共18种)和钢铁(共15种),跌幅前3的商品分别为废纸(-22.84%)、氧化钕(-10.47%)、镨钕氧化物(-8.05%)。2017年09月大宗商品价格涨跌榜中化工板块涨幅5%以上的商品占该板块被监测商品数的45.9%,涨幅前3的商品分别为氢氟酸(45.60%)、二氯甲烷(30.47%)、轻质纯碱(27.28%)。

机械市场销量持续上涨。据中国工程机械工业协会挖掘机分会行业统计,2017年1-9月纳入统计的25家挖掘机主机制造企业,共计销售各类挖掘机械产品10.19万台,同比增长一倍。国内市场销量9.53万台,同比增长109.5%;出口销量6607台,同比增长22.5%。9月,共计销售各类挖掘机械产品1.05万台,同比增长92.3%。其中,国内市场销量9525台,同比增长96.1%;出口销量966台,同比增长60.2%。

3、上游:联储主席未定美元疲软利好黄金,大宗商品回落油价下行有色分化

本周CRB工业原材料指数环比0.6%,10月同比9.5%,低于9月同比12.7%。南华工业品指数环比-1.4%,10月同比24.4%,远低于9月同比44.3%;南华农产品指数环比0.6%,10月同比-0.7%,低于9月同比2.4%。

受美联储新任主席人选提名尚未公布的影响,美股美元下挫,市场避险情绪有所回升,美元指数结束上涨小幅回落至93.65。本周美元指数环比-0.04%,10月同比-4.3%,低于9月同比-3.5%。美元因获利了结而承压走低,利好黄金价格,金价止跌反弹、低位回抽。本周伦敦黄金环比-0.2%,10月同比1.3%,高于9月同比0.1%。同时,欧洲央行紧缩力度决议将大幅影响美元,从而左右金价未来短期走势。

沙特和俄罗斯称希望将OPEC与非OPEC产油国的全球石油减产协议延长至2018年年底,尽管减产协议延期的预期影响为油价带来了一定支撑,但美国原油库存和产量双双攀升利空短期原油价格。本周WTI原油价格环比上涨1.4%,10月同比2.3%,低于9月同比8.3%。10月20日当周EIA原油库存增加85.6万桶至4.573亿桶;精炼油库存减少524.6万桶,大幅低于预期;汽油库存下降546.5万桶,前值为增加90.8万桶。原油库存意外增加及产量大幅回升,加剧供应过剩隐忧,令油价承压。

有色价格走势高位分化,铜价基本持平,铝价继续下行,锌价大幅上涨。LME铜本周环比-0.5%,10月同比43.4%,略高于9月同比41.5%。LME铝价格周环比下降-0.4%,10月同比27.5%,低于9月同比31.4%。LME锌价格周环比增长1.4%,10月同比41.5%,远高于9月同比35.4%。

4、价格:菜价下降猪价降幅缩窄,非食品价格增速回落

鲜菜价格环比略有下降。本周农业部28种重点监测蔬菜平均批发价环比下降0.37%,前海蔬菜批发价格指数环比上升0.53%,山东地区蔬菜批发价格指数环比上涨1.65%。农业部28种重点监测蔬菜平均批发价、前海蔬菜批发价格指数和山东地区的蔬菜批发价格指数10月同比分别为-3.2%、-6.8%和-9.4%,分别高于9月的-5.8%、-9.0%和持平-9.4%。

猪肉价格止跌回升,同比降幅持续缩窄。本周农业部猪肉平均批发价环比下降1.10%,10月同比-12.3%,高于9月同比-17.2%和8月同比-19.6%。36个城市猪肉平均零售价环比上升0.06%,10月同比-8.3%,高于9月同比-9.0%和8月同比-9.9%。36个城市牛肉和羊肉平均零售价,10月同比分别为0.7%和1.6%,均高于9月同比0.4%和-0.9%以及8月同比-0.2%和-2.4%。36个城市草鱼和鲢鱼平均零售价,10月同比分别为7.9%和4.0%,均高于9月同比7.7%和3.5%,分别低于和高于8月同比9.5%和4.0%。

非食品方面,油价和药价同比均回落。93号汽油市场价10月同比5.8%,低于9月同比7.6%和8月同比14.2%。中国成都中药材价格指数10月同比7.2%,低于9月同比8.1%和8月同比8.4%。

5、货币:央行维持“削峰填谷”,国债收益率创三年新高

本周央行公开市场共有4800亿逆回购到期,周一至周五分别到期600亿、1100亿、1600亿、1000亿和500亿,无正回购和央票到期。此外,上周五有200亿逆回购到期。上周五央行进行800亿逆回购操作,本周一至本周四,央行分别进行2000亿、2500亿、1600亿和1200亿逆回购操作,周一、周二延续了上周的连续大额净投放,周三转为零投放零回笼,体现了央行对冲税期高峰因素和平滑流动性的目标。市场资金面维持紧平衡,受维稳结束和央行结束大额净投放带来的市场情绪影响,短期货币市场利率有所上行。

截至10月26日,1天期银行间回购加权利率为2.7397%,较上周上升12.82个BP;7天期银行间回购加权利率为3.5654%,较上周上升49.12个BP。1天期存款类机构回购加权利率为2.6691%,较上周上升10.88个BP;7天期存款类机构回购加权利率为2.9286%,较上周上升7.56个BP。1年期国债收益率为3.4969%,较上周上升0.32个BP;10年期国债收益率为3.7768%,较上周上升6.01个BP,创下三年新高。

珠三角票据直贴利率(月息)和长三角票据直贴利率(月息)均较上周上升0.5个BP,票据转贴利率(月息)较上周上升0.3个BP。本周不同期限的信用利差部分缩窄,1年期AAA企业债的信用利差放宽3个BP,10年期AAA企业债的信用利差缩窄6个BP。

人民币汇率小幅贬值,远期贬值压力减小。本周人民币兑美元中间价贬值0.30%,人民币即期汇率贬值0.20%,离岸人民币贬值0.48%。在岸和离岸人民币汇率价差由上周的0.0219缩小至0.0030,美元兑人民币1年期外汇远期买报价下降5个BP。

推荐我们的新书:《房地产周期》,人民出版社。

当当、京东、天猫、亚马逊等均有售,可在上述网站搜索“房地产周期 人民出版社”查询。点击最下方的“阅读原文”可进入京东界面。