区块链+保险

区块链被认为是将来有很大发展前景的技术,原来叫互联网+,它可以购物、打车等等,区块链+什么?可以加很多。区块链被称为是第二次互联网革命,将重塑信用体系,颠覆现存商业模式。

2009年1月,比特币、区块链同时产生。2015年,国内刚兴起区块链热。2018年5月,习主席在进化中提到了区块链,此后,不用于数字货币的区块链,它的研究应用就兴起来了。2019年1月10日,国家网信办发布了《区块链信息管理规定》要用区块链为客户进行服务应该怎么去管理做了相关规定,也意味着区块链可以合法化了。区块链国家要予以规范,中国的区块链研究与世界同步,而且居于世界领先地位,在国际上,有了话语权,有了参与规则制定的权利。

区块链是什么意思

?

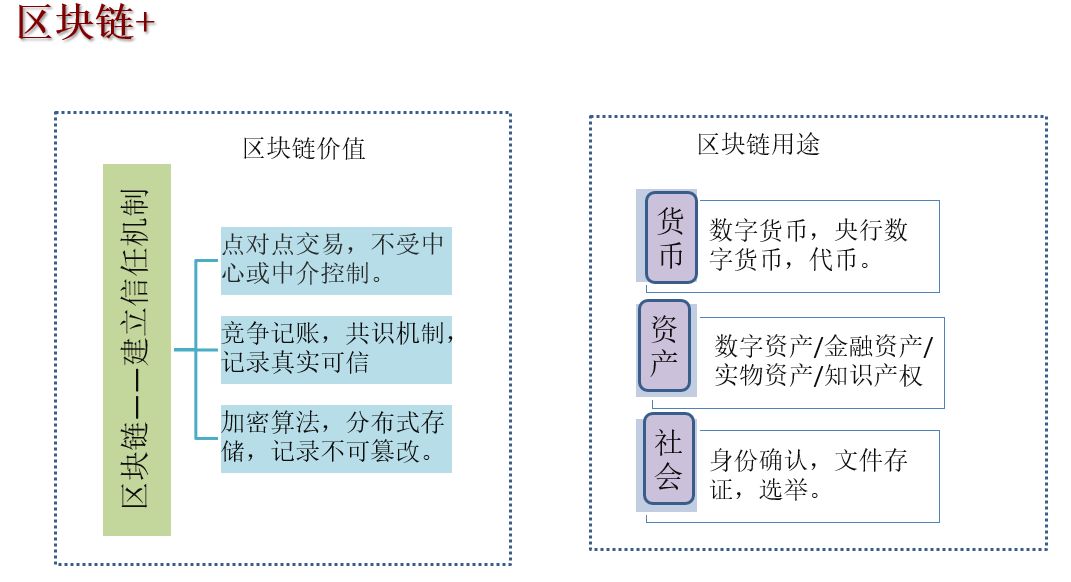

全世界发生的所有的比特币交易,被逐笔打包记录成一个文件,这个文件就是一个区块。按时间顺序把各个区块连起来,形成一个链条,这就是区块链。也就是说,区块链是记录每笔交易的帐本,整个一个区块相当于一个帐页,整个区块链就是整个帐本。记录什么?记录比特币的交易。区块链记录的是比特币,比特币交易能用区块链记录,它的记录能使交易者建立信任机制,那么这种机制、技术,区块链能不能用在其他领域?建立信任机制呢?为什么区块链可以建立信任机制呢?一是点对点交易,不是中心、中介,咱们俩都拿手机面对面支付,微信,咱俩面对面把钱给你。这个钱转了一大圈,我帐户的开户行,你的帐户开户行、银行,我给你发电子邮件,你直接就可以收,只要你上网咱俩可以直接发,这个是点对点的交易。像比特币改易是不经过清算进入中心。

怎么来记录的呢

?是竞争记录,不是由一个机构去记录,如果制定一个机构去记录它有可能修改,有共识机制,你记录的大家承认了才行,记录是真实可信的,有加密算法。分布式存储,存在哪里呢?我们买的保险记录在保险公司的中心数据库里,比特币区块链技术在哪里?分布式存储,每一个节点都有一套完整的记录,记录改不到别人那里,所以说记录不可篡改。

区块链可以干什么用

?首先是数字货币,其次资产交易,可以做的事还很多。数字货币肯定是可以,因为比特币运行了10年,央行也准备发行数字货币,但这需要谨慎对待,不可轻易而动,缺乏政策,技术应该是没什么问题。代币,企业代币,ICO就是好多的公司发代币,技术上也没什么问题。

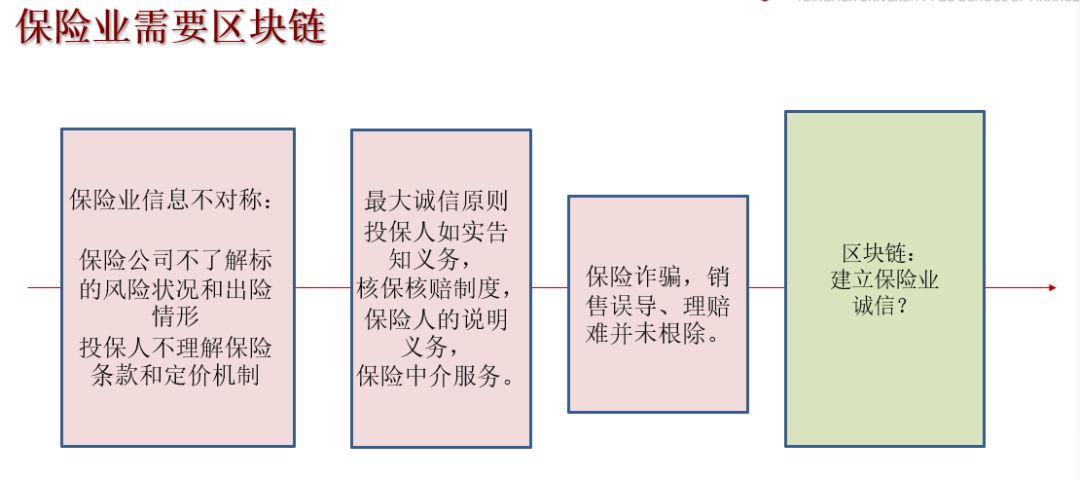

既然区块链可以建立信任机制,可否用于保险业?保险业信息不对称,保险公司不了解标的风险和出险情形,保险业实行最大诚信原则,要求投保人如实告知,你说你如实告知我不相信,还要核保等步骤,就增加了成本,保险公司还有说明义务,还要让保险中介提供服务,他们也增加了成本。

即便如此,保险诈骗,销售误导、理赔难解决了吗?到今天还是没有解决,那么我们想,能不能用区块链建立保险业的信任?用技术解决诚信问题可能不可能?实际上是不太容易的,因为比特币是标准化的,每一个都一样,只产生于区块链,也只存在于区块链,之外没有比特币。所有的比特币交易都在区块链上记录,按照区块链的记录,比特币在谁的地址之下就是谁的,怎么认为是你的?我能花出去,我怎么能花出去,我把它支付给别人,被记录下来了,被承认了,我就能花出去,我能花出去这个钱就是我的,这样一个逻辑。

区块链上记录,所有权转移给你,东西是否真的交给你?解决不了,道理是一样的。那应该怎么解决呢?需要综合应用物联网、大数据、人工智能等技术才能解决,光用区块链是解决不了的。

订立保险合同时,把保险条款、合同、保险人说明、投保人信息、体检报告等记录在区块链上,续收保费、合同变更、失效、复效等随时记录在区块链上。只要证明是我,这个保单保的内容,交多少保费,什么时候到期,可以实行给付,不需要纸质保单,电子的删除了,将来就可以不用保管保单了。数据不能修饰和篡改,保险公司也不能改。区块链上的记录是谁也改不了的。另外一种是区块链+大型商业保险,有需要投保的可以在网上发布需求,保险公司可以回应翻案,竞价共保,约定公估机构,记录在区块链上。

深化保险科技创新,中国有很多的优势,因为互联网的优势是什么?边际成本几乎为零,开发一个程序,中国市场大、人多,我们服务实体经济,服务民生,实现保险普惠,增强中国保险业国际竞争力。

谢谢。