潞安集团是山西省国资委下属的国有独资公司,煤炭、非煤业务齐头并进,控股潞安环能63%的股份。为避免同业竞争,2006年潞安集团承诺使潞安环能成为潞安集团下属企业中唯一经营煤炭采选业务的经营主体,近年来已通过增发融资、增资控股等方式向上市公司注入屯留矿(现余吾煤矿)、潞宁煤业等19座整合矿井。公司背靠潞安集团,资产注入预期强烈,公司将进一步巩固喷吹煤龙头地位,未来存在巨大发展空间。

集团是全国512户重点企业之一,是国家重要的煤炭生产基地,在2016年中国煤炭工业协会公布的中国煤炭企业50强中居第6位。集团拥有丰富煤炭资源,煤炭地质储量达到436亿吨,2016年原煤产量达到7432万吨,市场竞争力强。

潞安集团的煤炭资源主要分布在潞安本部、武夏、忻州、临汾、晋中、潞安新疆六大矿区,煤炭可采储量157亿吨,资源储备丰富。2010年前后集团在临汾、晋中、朔州、忻州、吕梁、长治等地区进行资源整合工作,重组整合37座煤矿,整合资源约30亿吨,新增产能3540万吨/年。

集团山西省内主力生产矿井9座,核定产能4430万吨/年,资源整合矿井核定产能3150万吨(其中在产产能1740万吨/年),合计产能7580万吨/年;在建矿井3个,合计产能2100万吨/年。新疆基地生产矿井4个,在产产能1260万吨/年;在建矿井1个,产能1500万吨/年;拟建矿井3个,合计产能3700万吨/年。2016年,集团原煤产量7432万吨,产能利用率约为84%,扣除停产整合矿产能影响,产能利用率达到99%。

除去上市公司下属的产能外,集团体内尚有3540万吨/年的在产核定产能,多为高质量的贫煤、贫瘦煤,用于高炉喷吹和发电。集团曾承诺为避免同业竞争,未来将所有的煤炭资源在合适的时间注入上市公司,我们认为背靠集团丰富的资源储备,公司未来有望实现资源储量和产量翻番,在高煤价时段享受最大的红利。

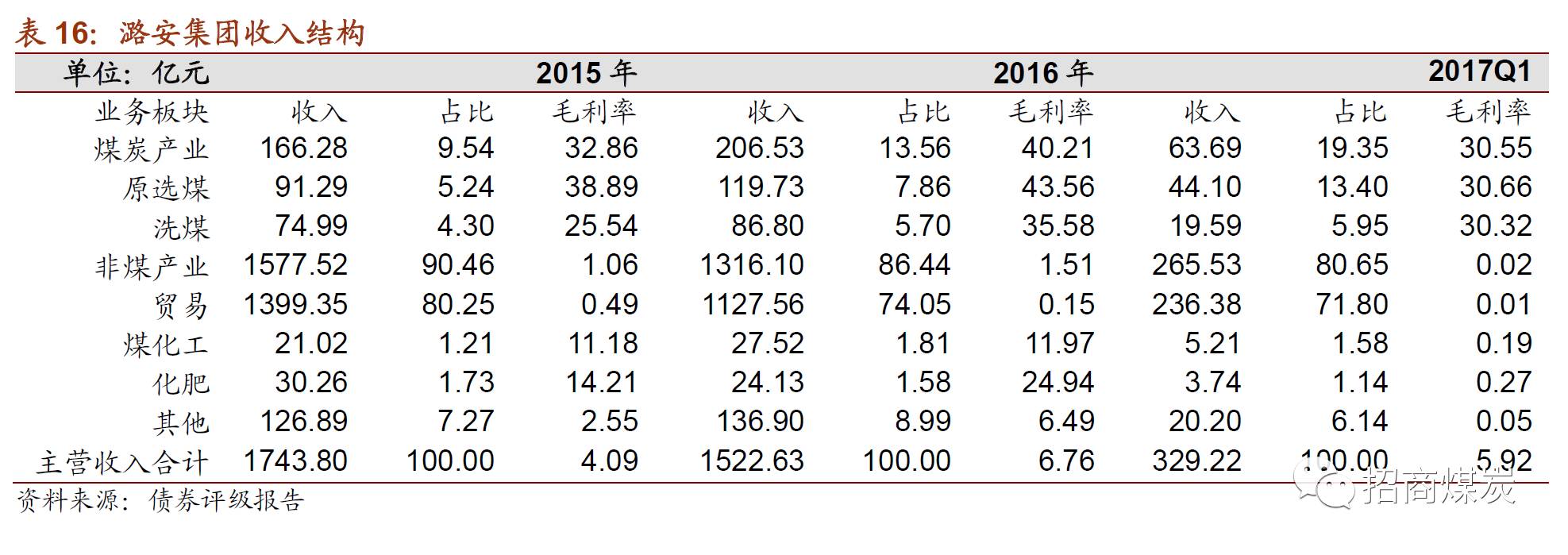

集团以煤为基,着力打造多元化的发展模式。2016年集团共实现主营业务收入1522亿元,其中煤炭产业207亿元,非煤产业1316亿元,分别占比13.6%和86.4%。

煤基合成油业务(精细煤化工)

2016年3月21日公司曾公告停牌筹划重大资产重组,计划注入潞安集团的高硫煤清洁利用油化电热一体化项目,该项目一期为100万吨煤间接液化制油生产线,二期为以钴基蜡油为原料的80万吨清洁油品及高端精细化工生产线,投产后主要生产五大类49种产品,部分产品属于专有技术,在国内甚至国际上都具有明显的竞争优势。目前,该项目试车准备工作进展顺利,有望在今年下半年开始试车。该项目自项目建设开始便开启股权多元化合作模式,在此次山西国改的背景下有望进一步推进。

该项目虽然现阶段在集团,我们预计等项目成熟投产,盈利能力有了一定保障后,该优质资源仍将注入上市公司平台,未来充分利用公司煤炭资源提高产品附加值,同时延伸煤焦化产业链,创造新的盈利增长点。

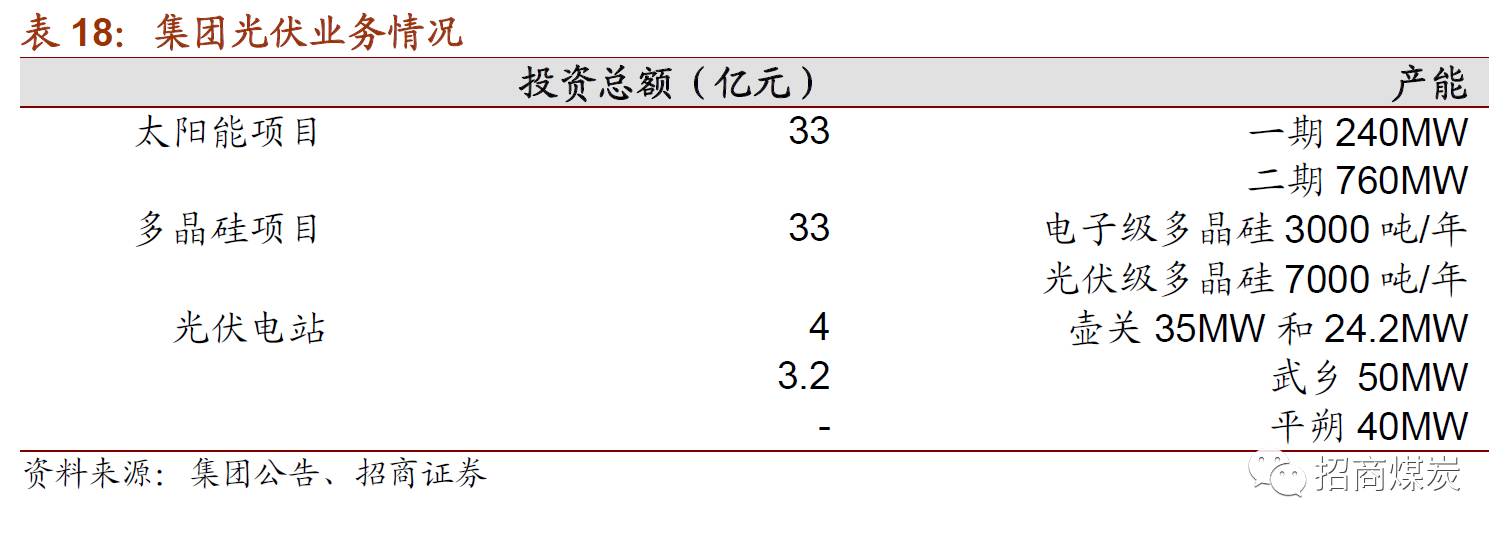

光伏业务

光伏业务是集团重点推进的新兴产业,目前在建项目包括太阳能、多晶硅和光伏发电站。太阳能项目主体单位为山西潞安太阳能科技有限责任公司,项目总投资 33.00 亿元,项目一期产能 240MW,二期产能760MW。截至2015 年底,项目一期已投产,当年实现营业收入6.53亿元;2016年上半年,实现营业收入30.99亿元。目前,公司太阳能项目尚未完全投产,且仍处于亏损状态,但随着未来太阳能市场的回暖和太阳能项目的完全投产,未来或将成为公司收入及利润新的增长点。多晶硅项目主体单位为山西潞安高纯硅业有限责任公司,项目总投资 33.00亿元,项目达产后产能规模为10000吨/年,其中电子级多晶硅3000吨/年,光伏级多晶硅7000吨/年。目前公司多晶硅项目建设已接近收尾,高纯度多晶硅项目已具备试产条件。光伏发电是集团加快转型脱困和实施精准扶贫的重要产业。目前集团正加快推进壶关、武乡和平朔三个150MW光伏电站建设步骤。预计壶关和武乡两地发电站将于今年年中建成,平朔发电站项目仍在洽谈中。

光伏业务加速发展与公司加快推动传统行业升级战略完全契合。目前集团光伏业务尚处于初期发展阶段,未来待项目成熟,有望与公司形成产业联动,提供技术和资源的支持。

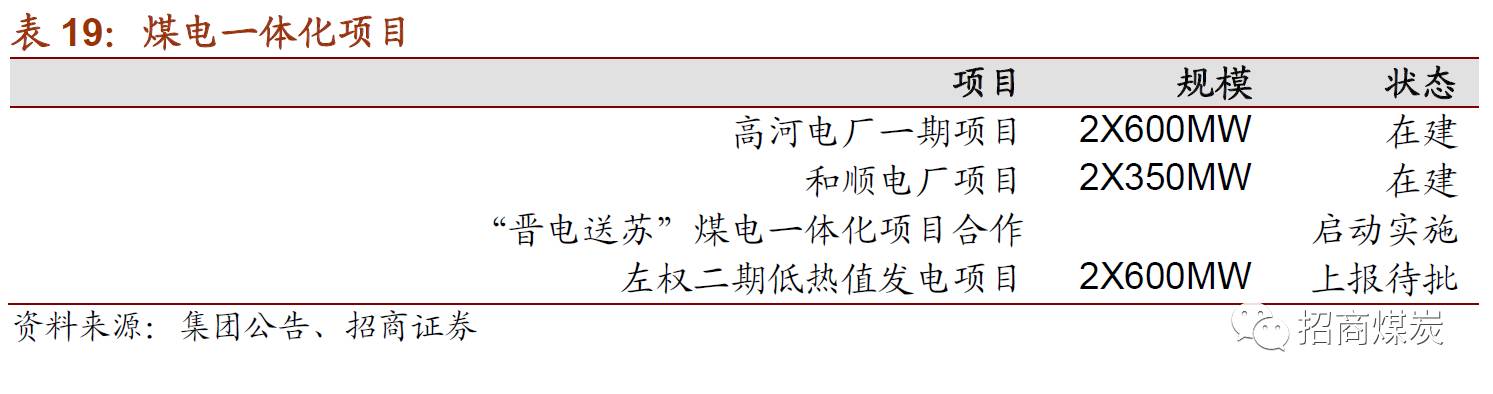

煤电业务

集团战略定位于以“煤为基、多元发展”,打造煤电化一体、煤焦化一体的亿吨级能源现代化集团。现阶段参与的煤电一体化项目有:2*600MW的高河电厂一期、2*350MW的和顺电厂、“晋电送苏”煤电一体化项目合作以及2*600MW的左权二期低热值发电项目。

在省政府的推动下,潞安集团制定了《集团2017年度全面深化企业改革重点工作推进纲要》,重点解决“一股独大”“机构臃肿”“企业办社会包袱重”等问题。同时,潞安环能在年报中提及,将从减人提效、机构改革、薪酬改革三方面全面推进国企改革工作。今年以来,集团多次组织党组集体学习,董事长李晋平多次提到国企改革是集团今年的重头戏,正抓紧细化和梳理集团深化改革的方案。

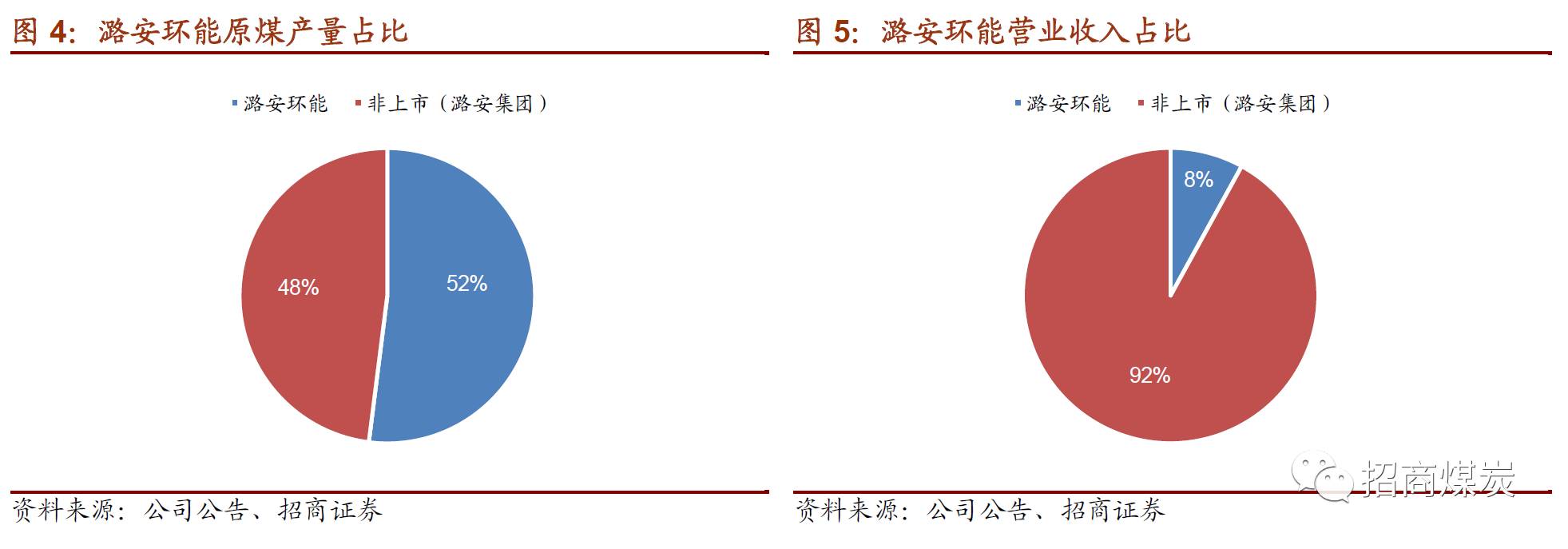

潞安环能作为潞安集团旗下唯一资产上市平台,资产证券化率仅为30%,煤炭产量仅为集团52%,营业收入仅占集团总量8%,还存在很大的资本运作空间。梳理集团资产后,我们认为最有可能注入上市公司的仍然是集团最优质的煤炭资产。

整体来看集团自建矿井的盈利能力要优于2010年前后整合的37座整合矿。由于整合矿大都规模较小,产权关系复杂,相关证照不齐全,目前仅有不到10座投产,因而不具备大量注入上市公司的条件。除此而外,潞安新疆盈利能力较弱,资产注入的可能性较小。我们梳理了集团具备注入可能性的矿井如下:

潞安集团具备注入可能性的矿井总产能大致在3330万吨,大致相当于0.85个上市公司,共6对矿井,涉及地质储量37亿吨,可采储量23亿吨。

资产价值评估。

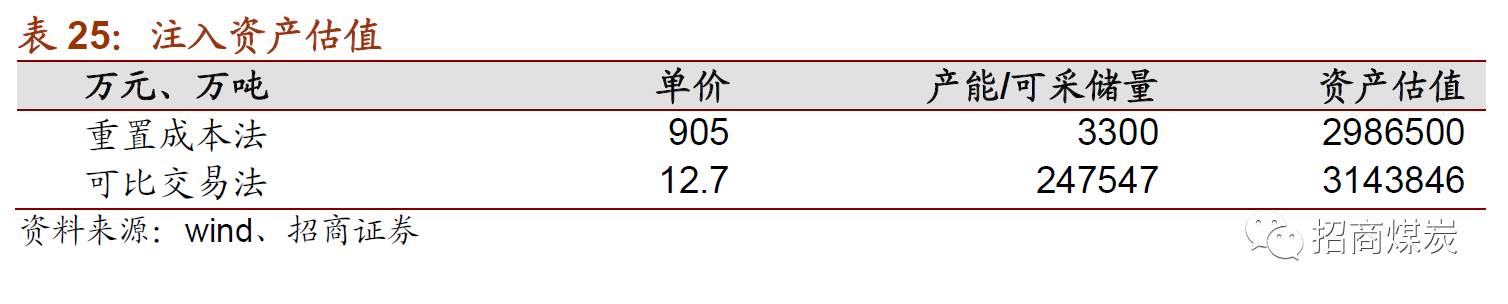

比照最近的山西焦化收购中煤华晋三矿的交易情况,资源储量为8.4元/吨,可采储量为12.7元/吨。分别可计算得到潞安集团注入资产价值分别为314亿和297亿元。

目前山西地区新建大中型矿井的吨产能基建投资约为500元/吨,采矿权价款一般按开采30年缴纳,按照行业开采经验,开采1吨煤至少需要2吨资源储量,即建设1吨产能需要至少60吨的资源储备。依照山西政府出具的煤炭矿权出让最低指导价,集团的煤炭资产价格大致为6.75元/(吨*年)。故重置吨产能所需要支付采矿权和基建投资大致在905元/吨,可计算得到集团注入资产总价值约为301亿元。

两种方法对比,资产价值估算约为300亿元。

股东权益价值评估。

2016年主流上市煤企资产负债率均值为57%,我们按55%进行计算,可得到股东权益约为135亿元。

资产注入对EPS影响。

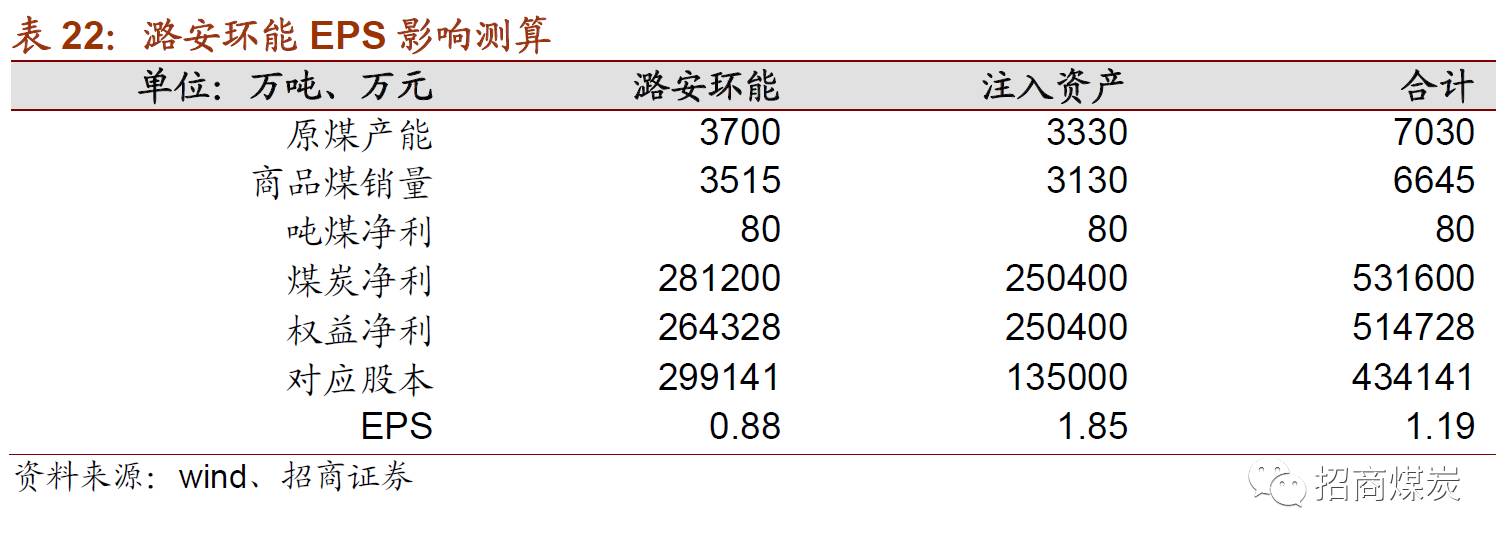

我们分析,最有可能收购资产的方式是发行股份和现金支付并用,不论两者的比例如何,最终135亿权益价值均会通过发行股本的方式进入上市公司。公司目前股价在10元附近,假定增发价格在10元/股,需发行13.5亿股,公司股本将由现在29.9亿股增加至49.2亿股。

假定吨煤净利与上市公司持平,约为80元/吨,可贡献净利25亿元。假定秦港煤价中枢在600元/吨,我们测算资产完全注入后EPS达到1.19元/股。

公司的实际控制人是山西省国资委,第一大股东为阳泉煤业(集团)责任有限公司(简称阳煤集团),持有股份公司58.34%的股份。阳煤集团的前身为阳泉矿务局,成立于1950年,现为山西省五大煤炭集团之一,是以煤与煤化工为主导,物流、地产、装备制造等为辅的煤基多元化集团。现旗下拥有阳泉煤业、阳煤化工、山西三维、太化股份四家上市公司,资产规模达2000亿元,是全国最大的无烟煤、冶金喷吹煤生产基地和三强煤化工企业集团,供应全国销量10%以上的无烟煤

阳煤集团作为山西省七大煤炭集团之一,资源禀赋丰富,除上市公司3000万吨产能以外,集团体内尚有近1亿吨在产及在建产能。我们认为公司作为集团煤炭业务板块唯一的上市融资平台,集团必然会给予最充分的支持。集团的“十三五”规划要求发展煤电新型产业体系,建设现代化矿井,稳步开发新疆基地,公司有望充分收益于集团未来五年的能源战略。

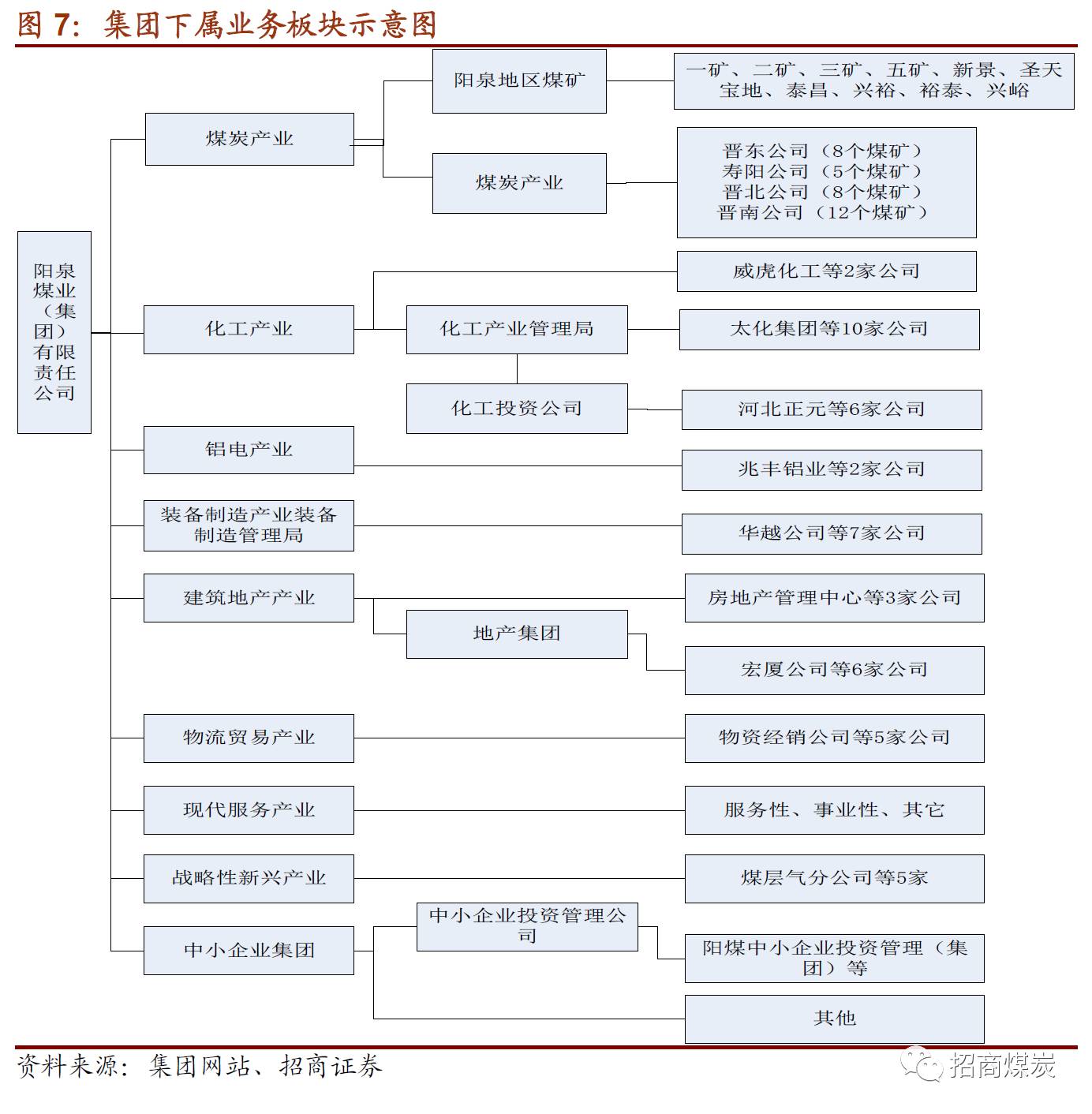

公司第一大股东阳煤集团下属分为煤炭、化工、铝电、装备制造、建筑地产、物流贸易、现代服务、战略性新兴产业和中小企业集团九大板块。其中以煤炭、化工和铝业为主,企业总资产2027亿元,现有职工16万人,目标发展成为煤基多元化国际新兴能源大集团。

集团的“十三五”规划提出将大力推进煤电一体化,加快煤炭转化率高、市场有保障的电力项目审批、建设和并购,十三五期间预计投资200亿元以上,控股燃煤机组总容量达到500万千瓦以上,参股电厂总数达到10座以上,权益装机容量300万千瓦左右,控股和参股权益装机容量总额达到800万千瓦以上,新建和参股电厂对全集团煤炭消化的贡献能力达到2000万吨以上。公司作为集团下属唯一煤电板块的上市平台,或将受益于集团煤电一体化的发展。

为减少关联交易,理清控股股东与下属公司关系,2014年以所持有国贸公司股权置换阳煤集团持有的煤电业务相关资产。置换的煤电业务主要:晋中市阳煤扬德煤层气发电有限公司51%股权、阳泉集团创日泊里煤业有限公司70%股权、阳煤集团煤层气发电分公司与阳煤集团煤层气开发利用分公司的全部资产及阳煤集团现租赁给阳泉煤业使用的资产。

扬德煤层气发电有限公司主要开发寿阳县瓦斯发电项目,用于低浓度瓦斯发电,总投资4.5亿元,总规模82MW,其中一期单位投资5636元/kw。一期工程正常情况下每年预计发电近2.3亿kWh,年实现利润1800万元左右,年利用瓦斯气量9000万标立方(纯量)。

公司剥离亏损的国际贸易公司,与集团置换注入煤电业务,有利于改善公司业绩,也彰显公司发展煤与瓦斯发电协同,未来煤电一体化多元发展的战略决心。

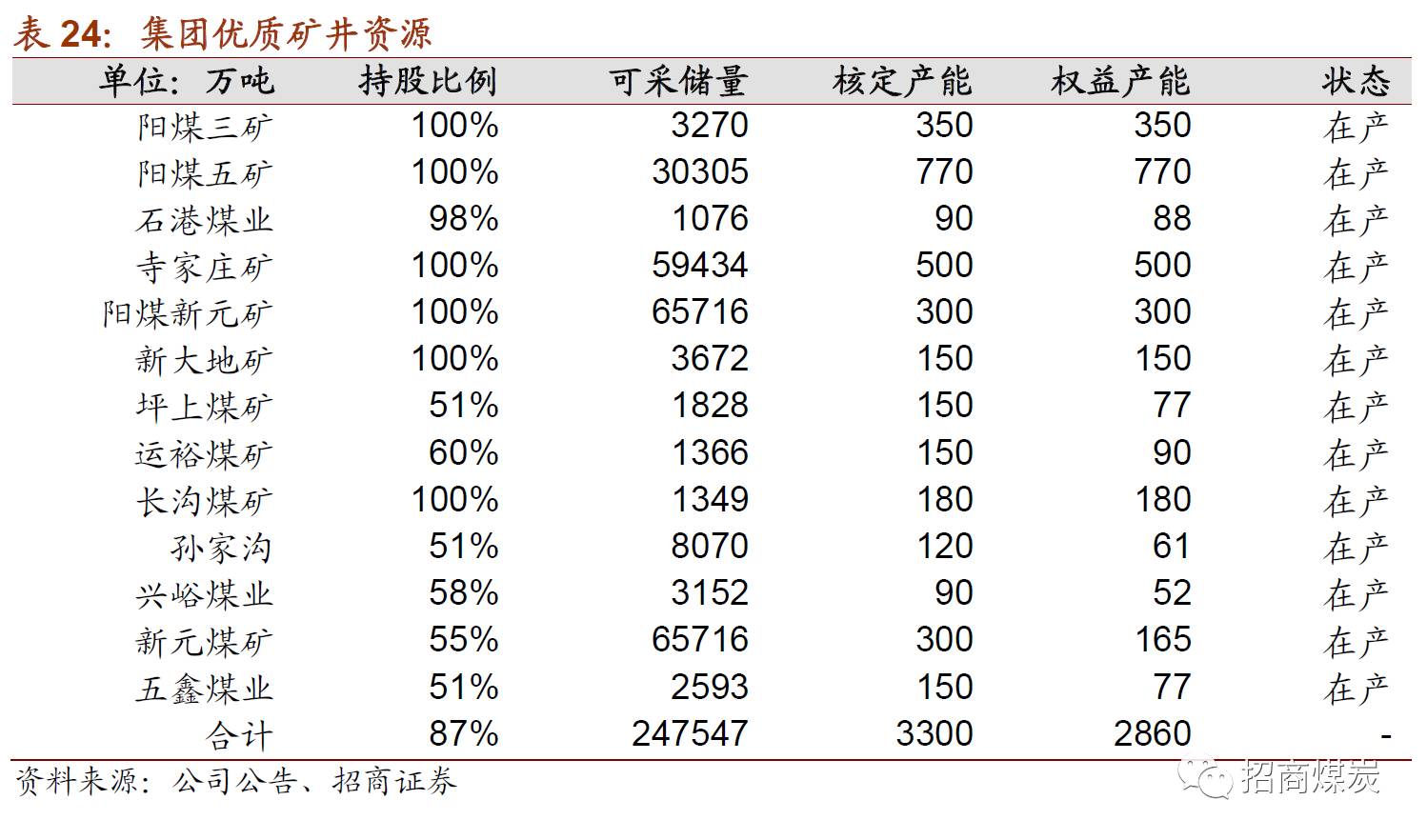

阳煤集团的煤炭产业分为阳泉地区和晋东、寿阳、晋北、晋南四大公司,煤炭储量168.3亿吨。扣除股份公司的3000万吨煤炭产能以外,集团体内至少接近4000万吨产能在产和在建,29个主要煤矿,且煤种多为贫煤、贫瘦煤和无烟煤,煤质优良,开采条件尚佳。

集团“十三五”规划明确提出以资源精查和现代化矿井建设为重点,稳步推进开发新疆基地,储备远景产能2000万吨以上。集团根据国家供给侧改革政策和规划的要求计划在未来三年退出12座煤矿,淘汰落后产能1740万吨/年,目前已退出5座合计740万吨/年。根据国家新增产能的规划,退出产能有相应置换指标,公司作为集团煤炭板块唯一上市平台,有望承接集团在建或资产优质煤矿资源。

梳理集团优质矿井资源,除去整合矿外,具备注入条件的在产矿井资源涉及可采储量24.7亿吨,合计产能达到3300万吨/年,权益占比达到87%。集团目前在建矿井较少,产能在90万吨/年上下,多为参股矿井,不具备注入条件。

今年2月,阳泉市市委书记陈永奇响应省政府号召,在市内召开国企改革座谈会,也标志着阳泉市国企改革正式启动。阳煤集团作为当地支柱企业,首当其中接受国改任务和机遇。

今年4月,阳泉市市长董一兵在国资国企改革专题会上要求“能改尽改、不留隐患、不欠新账、不背包袱”,指出阳泉市国企国资改革进入最后窗口期,力图加快实施进程。月末的工作会上,更是着重强调省委书记提出的“决不能落人后”的要求,力图在今年第一要务上争先完成。

自国改发令枪打响后,集团迎难而上,力图抓住此次机遇,在2月的集团工作会层面上首先表态解放思想,结合企业实际,全面推进国资国企改革。要从资本层面上、法人治理结构层面上、现代企业制度层面上、科学设计指标层面上下功夫。今年3月,政府和集团行动迅速,开展专题对接会,就国企改革具体事项协商,扫清工作障碍。

目前,国改方案仍在制定当中,从阳泉市政府和集团的动向观察,阳煤集团的国改进程极有可能走在山西煤企的前列,资产注入预期强烈。

依据前文的分析,我们认为此次山西国改中“整体上市和资产注入”将是最直接和快捷的方式。经过对集团资产的梳理,我们判断最有可能注入公司的仍是集团的煤炭资源,尤其在近几年公司采购集团原料煤,代销集团煤炭产品的情况下,优质资产的注入面临的障碍更小,也更易发挥协同效应。若能实现优质矿井完全注入,基本相当于再造1个上市公司。

资产价值评估。

目前山西地区新建大中型矿井的吨产能基建投资约为500元/吨,采矿权价款一般按开采30年缴纳,按照行业开采经验,开采1吨煤至少需要2吨资源储量,即建设1吨产能需要至少60吨的资源储备。依照山西政府出具的煤炭矿权出让最低指导价,集团的煤炭资产价格大致为6.75元/(吨*年)。故重置吨产能所需要支付采矿权和基建投资大致在905元/吨,可计算得到集团注入资产总价值约为299亿元。

比照最近的山西焦化收购中煤华晋三矿的交易情况,可采储量为12.7元/吨,可计算得到阳煤集团注入资产价值为314亿元。

两种方法对比,资产价值估算约为300亿元。

股东权益价值评估。

2016年主流上市煤企资产负债率均值为57%,我们按55%进行计算,可得到股东权益约为135亿元。

资产注入对EPS影响。

我们分析,最有可能收购资产的方式是发行股份和现金支付并用,不论两者的比例如何,最终135亿权益价值均会通过发行股本的方式进入上市公司。公司目前股价在7.7元附近,假定增发价格在7.7元/股,需发行17.5亿股,公司股本将由现在24.1亿股增加至41.6亿股。

目前公司代购集团煤炭产品,集团在采购定价上存有一定调剂空间,假定在目前的定价上集团盈利能力与上市公司持平,在资产注入后,集团的煤炭盈利会完全进入上市公司,我们测算资产完全注入后煤炭贡献净利对应EPS达到0.94元/股。

山西煤炭进出口集团成立于1980年,由一家小型煤炭贸易公司发展成为规模超千亿、多元化产业协调并进的大型企业集团。拥有中国煤炭出口专营权(全国仅四家企业拥有)、中国内销煤经销资格和铁路运输计划单列权,是山西省政府确定的全省煤炭资源整合七家特大型主体之一和省级转型综改试点企业,旗下拥有山煤国际一家上市公司。

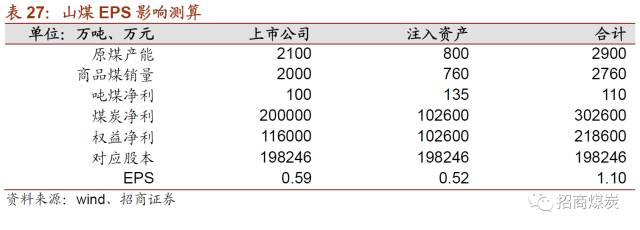

山煤集团是七大集团之中最小的一个集团,集团目前只有4个煤矿,草垛沟60万吨、万家庄120万吨、陆成90万吨,都没有投产,还有一个较为优质的河曲露天矿(持股80%),目前核定产能只有300万吨,实际是800万吨产能,已经购买了产能置换额度,年底大概率核增到800万吨,可采资源储量有2.3亿吨,今年的煤价下能够实现10亿的净利,这也是本轮国改山煤集团最有可能注入到上市公司的资产。考虑到目前山煤国际上市公司在不断剥离贸易类资产给集团,注入方式有可能是直接的资产换资产,即集团用矿换上市公司剥离的贸易类资产;当然也有可能通过增发股本的形式购买。

如果通过剥离贸易资产置入河曲矿,则不涉及增发股本同时处置了鸡肋资产,EPS将大幅增厚。目前上市公司有2000万吨产销量,吨煤净利在100元左右,煤炭板块可实现净利20亿(假设所有矿井正常生产),按照58%的矿井权益占比计算,可实现11.6亿归母净利,煤炭生产板块对应EPS为0.59元/股。如果再加上河曲矿的10亿净利,则EPS将增厚到1.1元/股(假设贸易类坏账随贸易资产剥离),对应当前股价不到6倍,建议积极配置。

前面我们已经梳理了五大集团的优质资产以及方案猜想,剩下晋能集团旗下的上市平台通宝能源主营是电力业务,晋煤集团旗下上市平台蓝焰控股主营是煤层气开采,目前来看注入集团煤炭资产的可能性较低。我们重点推荐有强烈资产注入预期的山煤国际、大同煤业、阳泉煤业、潞安环能、西山煤电。年初以来,山西国改力度空前,很多决策都是省政府层面在拍板,国改有望破冰成行,取得实质进展,资产注入只是国改的一小部分内容,国改真正要改的是体制机制,释放企业活力,建议投资者积极布局山西国改行情,掘金改革红利。