之前说过,

达尔文2号已经是单次赔付型重疾险的巅峰

。

这类产品比较便宜,3000-5000就能买到。

但重疾只赔1次,从保障来说确实不够完善。

达尔文2号良心的地方是可以附加「癌症二次赔」责任,并且保费只增加10%-20%。

选上它后,第二次得癌还可以赔一次。

单次赔付重疾险的价格买到一个低配版的多次赔付重疾险。

因为以上原因,我说它是这类产品的巅峰。

之后的超级玛丽2020Max等重疾基本就是小修小补,实际变化不大。

达尔文2号已经这么优秀了,以后的重疾险还能怎么玩?

下周要上的新品

「守卫者3号」

给了答案:

不分组多次赔

。

1

「癌症二次赔」对第二次的重疾有严格要求:必须是癌症。

如果第二次非癌,无法获赔。

而「不分组多次赔」对第二次重疾的要求少很多:

只要和第一次的不一样就可以。

首次癌症,第二次确诊剩下的重疾都可以;

首次确诊急性心肌梗塞,第二次除心肌梗塞外的重疾都可以赔。

目前的重疾险涵盖的重疾病种越来越多,守卫者3号已经升级到了125种。

这意味着第二次确诊剩下的124种都可以赔。

实际理赔概率自然要大于癌症二次。

多次赔付重疾中还有一类线下产品很爱用的「分组多次赔」。

它把100多种重疾分成5-6组,只要某一组理赔过,整组不能再赔。

这类产品理赔概率更低,性价比差。

总结一下:

从

理赔概率

来看,不分组多次赔>癌症二次赔>分组多次赔。

从

性价比

来看,癌症二次赔>不分组多次赔>分组多次赔。

一看有新品,很多朋友就会担心:之前的达尔文2号是不是买亏了?

绝对没有。

癌症二次赔虽然是低配版的多次赔,但也是性价比最高的多次赔。

如果觉得这样的保障还不够完善,那么可以考虑不分组多次赔重疾。

不分组多次赔重疾并非守卫者3号首创,之前已经有长生优加、倍嘉乐保等。

但它们都太贵了。

保费7000起步,贵的能到1万。

保费太贵就没怎么推荐。

这次的守卫者3号为什么要重点推荐呢?

首先因为

它把保费拉低了20%-50%

。

30岁投保人,5000-6000就能买到。

这个价格,和单次赔付重疾险已经差得不多。

2

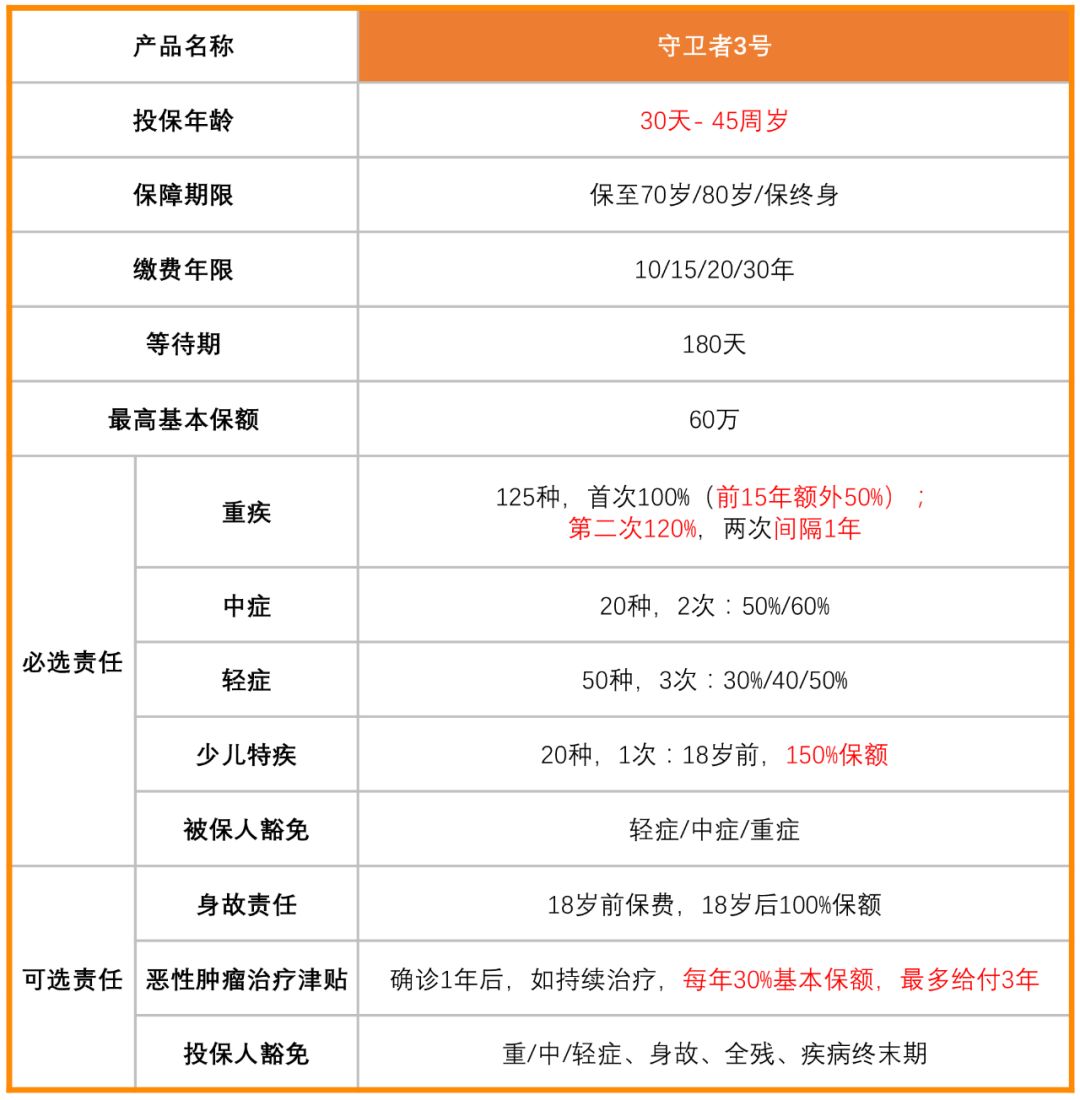

先大致了解下守卫者3号。

出生满30天到45周岁都可以投保。

它的目标是既要做成人重疾,又要做儿童重疾。

但我只建议成人买

。

保障内容最应该关注以下两点:

1

重疾不分组2次赔

首次确诊赔付100%基本保额。

间隔

1年后确诊其他重疾,赔付120%保额

。

如果

首次确诊是在保单前15年,还会额外赔付50%重疾保额

,总共150%。

这个额外保额虽然没有达尔文2号给力,但它对投保年龄没限制,只要前15年即可。

40岁投保,前15年就到了55岁,和达尔文2号的60岁前差距不大。

45岁投保,前15年到60岁,和达尔文2号保障一样。

从这点上看,40岁后买它更划算。

2

恶性肿瘤治疗津贴

不分组多次赔有个bug,首次确诊癌症后再得癌症无法理赔。

守卫者3号提供了一个可选责任:

恶性肿瘤治疗津贴

。

它其实就是另一种形式的癌症二次赔。

勾选这个责任后,守卫者3号真的就强无敌了。

首次非癌,再得该种疾病外的124种重疾都可以赔;

首次癌症,再得包括癌症在内的全部125种重疾都可以赔。

守卫者3号的恶性肿瘤治疗津贴和常见的癌症二次赔不太一样:

常见的那种是首次癌症后,间隔3年再次确诊癌症,赔付100%-120%的基本保额。

必须走完3年间隔期,才能拿到赔偿。

而守卫者3号的恶性肿瘤治疗津贴,

只要1年后持续治疗,就能拿到30%基本保额的赔偿

。

再过1年,再拿30%,

一共拿3次,总计90%

的基本保额。

从时间来看,理赔门槛更低。

从条款定义看,理赔门槛也很低。

只要求首次确诊恶性肿瘤满365日后因恶性肿瘤持续治疗。

没有说因「该恶性肿瘤」或者「前次恶性肿瘤」,所以只要1年后又因癌症治疗即可。