随着上市公司年报开始披露,发电企业经营状况全面公开。数据背后,发电侧到底有着怎样的生产状况?

发电侧2018年的真实情况是什么样的?享能汇为你带来独家发电侧市场主体调查。

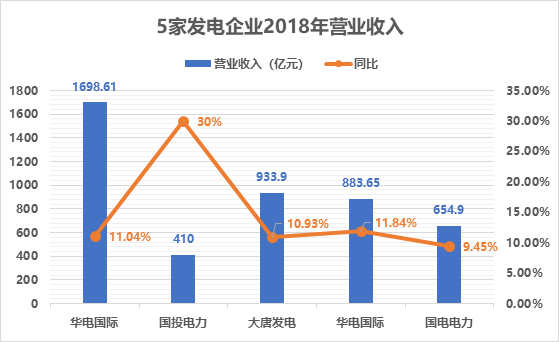

享能汇根据国内发电上市公司披露的年度财务报告内容,选取国内5家较大的发电企业,分别为:华能国际、国投电力、大唐发电、华电国际、国电电力。以这些发电企业的年度财务报告入手研究分析企业目前的经营数据情况,把2018年几家发电侧的企业真实情况简单梳理。

5家发电企业总体的盈利情况

华能国际:

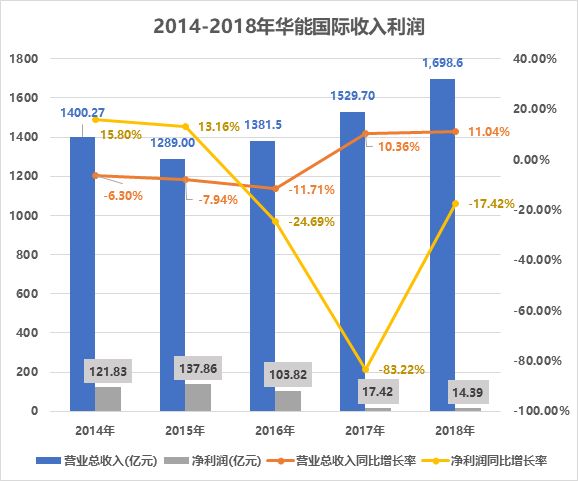

根据公司披露的年度财务报表显示,2018 年实现营业收入 1698.61 亿元,同比增长11.04%,归母净利润14.39 亿元,同比减少17.42%。单就四季度而言,公司实现营收 438.72 亿元,同比增长 5.57%。实现归母净利 润-5.50 亿元。

国投电力:

根据公司发布2018 年财务报表显示,全年实现营收 410 亿元,同比增长30%,归母净利润43.64亿元,同比增长35%。

大唐发电:

根据公司发布 2018 年财务报表显示,全年实现营业收入 933.90 亿元,同比增长 10.93%。实现归母净利润 12.35 亿元,同比减少 17.50%。

华电国际:

2018 年实现营业总收入883.65 亿元,比上年同期增加约11.84%。营业成本为人民币 774.50 亿元,比上年同期增加约 9.58%,归属于母公司股东的净利润为人民币 16.95 亿元,比上年同期增加约 294.16%。

国电电力:

2018年全年实现营业收入654.90亿元,增长9.45%。归母净利润下降41.86%至 12.00 亿元,18第四季度亏损 13.13 亿元,归母扣非净利润减少75.85%至 3.77 亿元,18第四季度亏损 20.89 亿元。公司资产减值损失增加21.80 亿元至35.14 亿元。

总体而言,享能汇通过选取的5家发电企业财报发现,在2018年年度5家发电企业都实现了正营收,并且营收同比较2017年都有10%以上的增幅。以下能分别就每家发电企业的具体情况做简单分析,享能汇将从这5家企业的盈利能力、偿债能力和营运能力和企业2018年运营业务方面去简析行业的经营情况。

华能国际

2018年华能国际中国境内各运行电厂按合并报表口径累计完成发电量4,304.57亿千瓦时,同比上升9.12%。完成售电量4,059.43亿千瓦时,同比上升9.30%,2018年全国用电量增长8.5%,公司发电量、售电量均高于全国用电增长量。公司境内电厂全年平均利用小时为4,208小时,同比上升257小时,全国平均利用小时数3862 小时,同比上升73小时,其中燃煤机组利用小时为4,340小时,同比增加146小时,公司发电设备利用小时数远高于全国平均,足见机组质量优良。

2018年华能国际全年共采购煤炭1.96亿吨,在煤炭市场价格全年高企的情况下,较好地控制了公司的燃料采购成本。公司境内电厂全年售电单位燃料成本为人民币 236.89元/兆瓦时,比上年上升4.85%,优与全市场2%。总体而言华能国际在2018年发电业务收入较好,但存在的减值损失是公司新加坡大士能源产生存货跌价减值,滇东煤矿产生跌价减值。

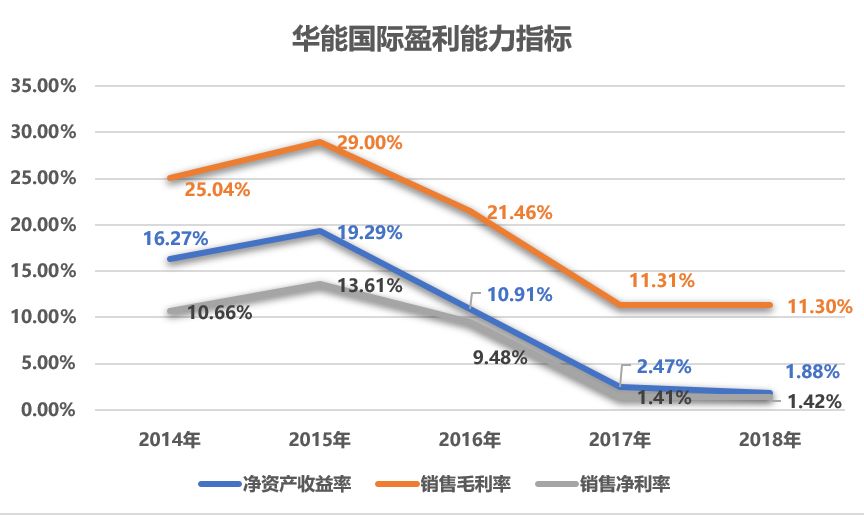

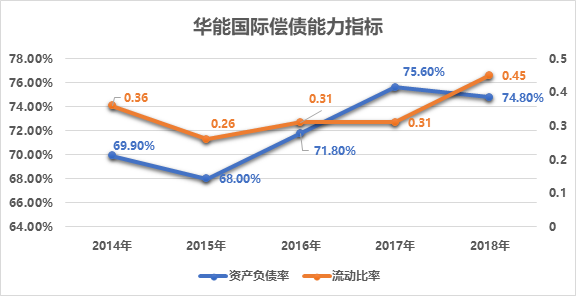

华能国际的营业收入保持持续的增长,但其收益质量目前是处于较为平稳阶段,在经历了2015年以后的净资产收益率下滑之后实行了平稳增长。

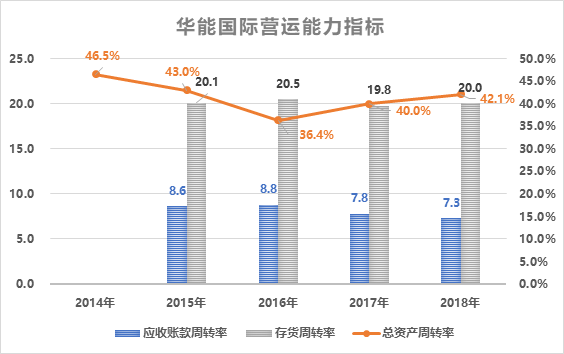

同时华能国际的负债在2018年呈现减少趋势,短期偿债能力增强,公司抵御财务风险水平提升。华能国际的盈利运营水平一直是较平稳的节奏,总资产周转率和存货周转率变化率都较低。

利用小时数和装机量增加及电价上调是营收增长主因。华能国际 2018 年的发电量保持强劲增长势头。考虑到近两年国内新增火电机组的规模较小,全社会用电量保持高速增长,发电量的增长主要得益于利用小时数的增加以及电站并表。装机量方面,2018 年公司新投产发电容量共 653 兆瓦,风电和光伏 分别为 482 兆瓦和 171 兆瓦。此外,随着去年 7 月 1 日开始多地区上调煤电标杆电价 1-2 分/Kwh,煤电机组受益明显。2018 年公司中国境内电厂平均上网结算电价为 418.48 元/兆瓦时,同比增长 1.08%。

根据2019 年长协煤基准价 535 元/吨(5500 大卡含税价),市场煤价580 元/ 吨(5500 大卡含税价),运杂费 80 元/吨(5500 大卡含税价)。长协煤价 =50%*长协煤基准价+50%*市场煤价,综合煤价=长协煤价*长协煤占比+市场煤价*市场煤占比+运费。长协煤、市场煤分别占比 70%、30%。增值税税率为 13%的情况下,今年华能国际的营业利润会继续上升。

我们测算了长协煤占比 40%~90%、市场煤价 500~680 元/吨(5500 大卡含税价)的条件下,对应的华能国际 2019年业绩情况。 当标煤单价降幅 10 元/吨时,公司 2019E 归母净利润增厚10.3%;当标煤单 价回落1%时,公司 2019年归母净利润增厚 8.4%,可见公司的弹性空间。综上数据可以得出结论:华能国际具有较好的经营水平和盈利能力。

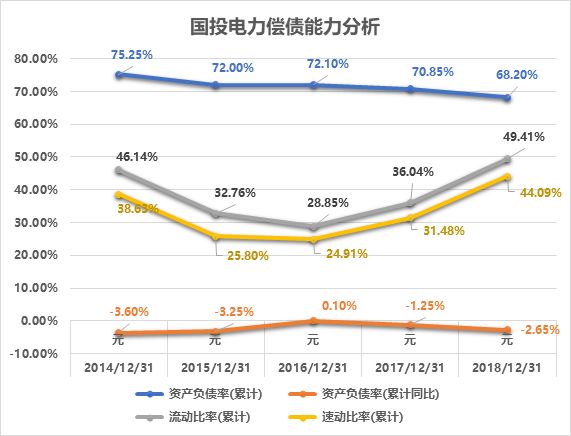

国投电力

国投电力 2018 年归母净利润43.64 亿元,同比增加 35.02%,主要原因包括:主要是发电板块盈利大增,2018 年实现毛利 165.71 亿元,同比上涨 37.29 亿元,涨幅 29.03%;投资收益当期为 5.22 亿元,同比增长 1. 77 亿元,涨幅 51.5%。虽减值损失上涨,当期资产减值损失为 3.97 亿 元,同比上涨 2.79 亿元。其他收益当期为 1.84 亿元,同比下降 7.46 亿元。税金及附加当期为 9.61 亿元,同比上涨 3.98 亿元,涨幅 70.69%,但依然不能抵消发电板块盈利上涨和投资收益上涨所带来的正面收益。

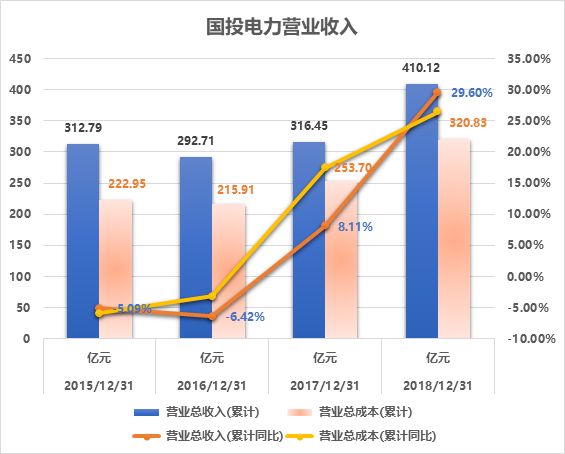

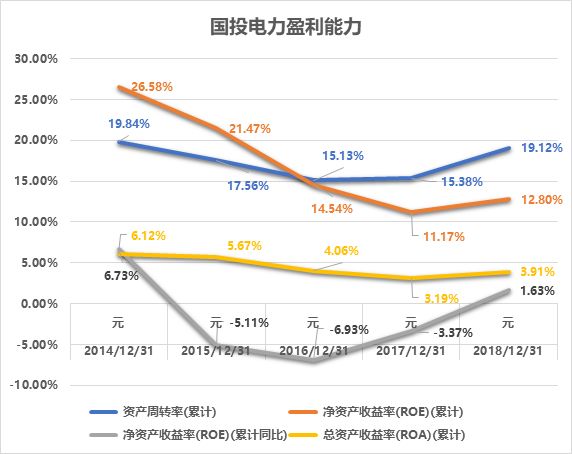

国投电力的营业收入近三年来一直是不断增长的状态,2018年的净资产收益率(ROE)和总资产收益率(ERA)较2017年都是上升的状态,同时公司的负债水平在下降,而与此同时企业的短期偿债能力在上升,比如流动比率和速度比率分别从2017年的36.04%和31.48%上升到2018年的49.41%和44.09%。同时存货周转天数和资产周转率在2018年都是上升,企业内部的经营环境也是在不断改善。

国投电力2018 年火电板块营收占比达到 47.6%,实现毛利为 23.07 亿元, 同比增长 15.45 亿元,涨幅 202.76%。公司完成火电发电量 647 亿千瓦时,同比上涨 46.57%,上网电量 608 亿千瓦时,同比上涨 195.4 万千瓦时,涨幅 47.36%。当期上网电价 321.1 元/兆瓦时,同比上涨 14. 1 元/兆瓦时,涨幅 4.59%。上网成本为 283.2 元/兆瓦时,同比下跌 5. 4 元/兆瓦时,跌幅 1.86%。度电毛利 37.9 元/兆瓦时,同比上涨19.5 元/兆瓦时,涨幅 105.5%。

总体而言火电上网电价领先成本上涨且上网电量提升,量价齐升导致火电板块盈利大幅上涨。此外,公司 2018 年 供电煤耗 302.克/千瓦时,同比下跌 4.88 克/千瓦时,火电机组效率进一步提升。

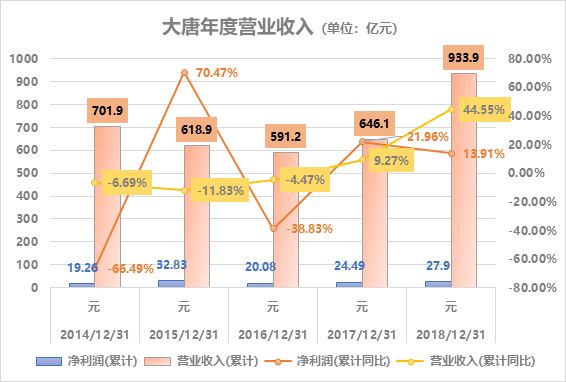

大唐发电

大唐发电发布2018年年度财报报告,其中全年实现营业收入933.90亿元,同比增长10.93% ; 实现归母净利润 12.35 亿元,同比减少 17.50%。

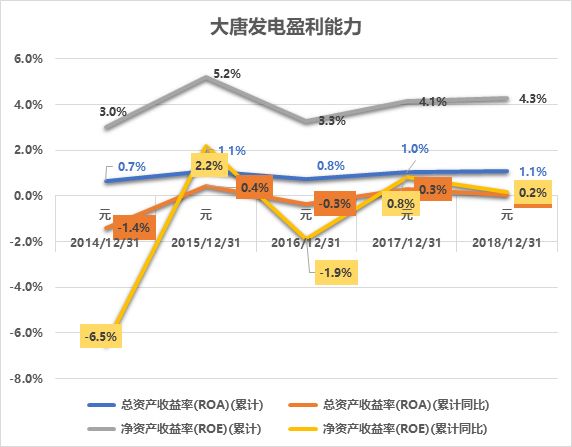

大唐发电的近三年的营业收入也均实现了正数增长,且大唐发电的净资产收益率和总资产收益率在近三年都是缓慢的上升,也是为正数增长,但相比华能国际和国投电力大唐发电的偿债水平和营业水平近5年均是较稳定的趋势。

2018 年 4 月,大唐发电以现金 181.28 亿元顺利收购控股股东大唐集团所属黑龙江公司、安徽公司、河北公司的100%股权,增加装机容量约 1391 万千瓦,截至 2018年底,公司累计装机容量 6285 万千瓦,同比增长 30.86%。受京津冀、江苏、浙江等地能源双控影响,公司位于上述区域火电机组发电量呈现负增长,拖累公司火电整体发电量增速,公司 2018 年火电发电量经重述后同比增长 3.98%,大幅低于全国用电增速的 8.5%。受此影响,公司火电机组2018年利用小时数为 4728 小时,同比增加 73 小时。此外, 公司清洁能源装机利用小时数均有不同程度下滑,其中水电、风电、光伏分别同比减少 53、98、117小时,拖累公司整体营收增速。

大唐发电2018年 实现净利润(含少数股东损益)27.90亿元,同比增长27.85%,其中公司持股60%的 托克托电站及持股 40%的托克托第二电站合计贡献净利润 16.55 亿元,同比增长 76.2%。公司 2018 年年报共披露 22 家子公司(不含新注入的三家公司)合计净利润 51.58亿元,同比增长44.27%,

由此估计公司其余电厂2018年合计亏损23.69亿元,

2017 年同期为亏损 11.26 亿元。鉴于 2018 年黑龙江省电煤价格呈逐月上涨趋势,京津冀能源双控压制火电利用小时数,考虑2018年少数股东损益占合并报表净利润比例大幅增加。

总体而言大唐发电的净利润还是增长状态,而今年有望新注入资产而导致其亏损出现扩大,但是总体而言大唐发电的经营是较为稳定的上升。

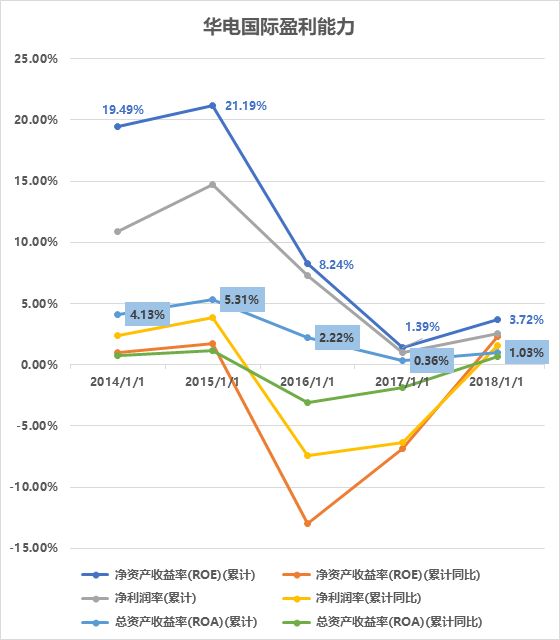

华电国际

2018 年华能国际公司实现营业总收入人民币 883.65 亿元,比上年同期增加约 11.84%,营业成本为人民币 774.50 亿元,比上年同期增加约 9.58%。归属于母公司股东的净利润为人民币 16.95 亿元,比上年同期增加约 294.16%。

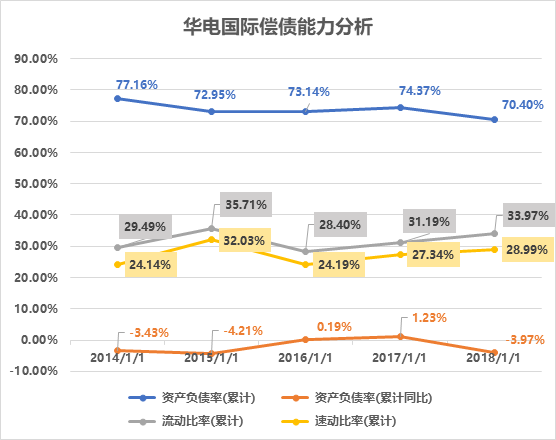

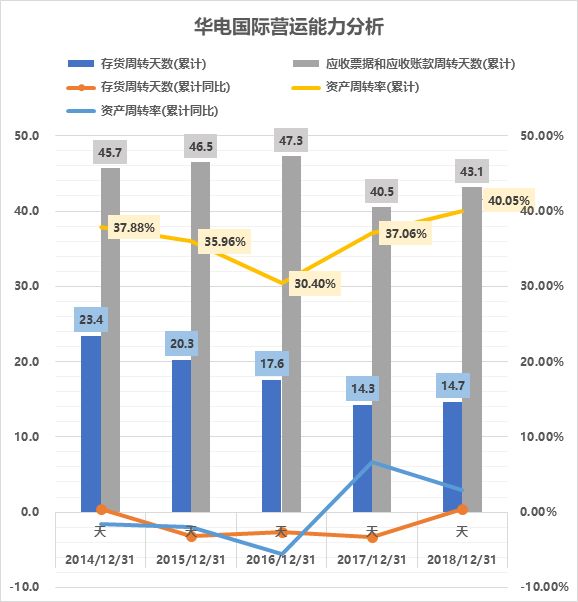

华电国际近三年营业收入总体是呈现增长状态,盈利能力较2015明细减弱,但2018年以来华电国际的盈利水平在提升,净资产收益率和总资产收益率均相比2017年上涨。同时华电国际的资产负债率在2018年的总体报表上面出现下降,短期偿债能力也得到了了提高,营业能力在行业内呈现较平稳和平均的水平。

装机量和利用小时数增加及电价上调是营收增长主因。华电国际作为火电龙头之一,发电资产遍布全国 14 个省、市、自治区,截至目前共拥有 60 家已投运的控股电厂。根据年度报告,截至 2018 年底,公司控股装机 5157 万千瓦,其中燃煤、燃机分别占78%、10%,煤电、燃机和其他可再生能源装机分别较 2017 年底增加 122.5、69.2和 47.4 万千瓦。

利用小时数方面,2018 年燃煤、燃机、水电和风电的利用小时数分别 为 4849、1603、3486 和 1895 小时,同比增长 347、69、82 和 79 小时。 公司 2018 年的发电量为 2098.5 亿千瓦时,同比增长 9.46%。供热量完成 10405 万吉焦,同比增长 27.16%。公司营业收入的增长,一方面是得益于利用小时数的增加以及新机组的投产,另一方面也受益于上网电价的上调。随着 2017 年 7 月 1 日开始多地区上调煤电标杆电价 1-2 分/Kwh,煤电机组受益明显。2018年公司平均上网电价为 407.27 元/ 兆瓦时,同比增长 8.89 元/兆瓦时(2.23%)。

高煤价、高市场化占比及一次性诉讼损失不影响业绩的增长。在燃料成本方面,根据公司公告,2018年煤炭价格持续高位运行,四个季度的入炉煤价预计分别为 750 元/吨、700 元/吨和 710 元/吨和725 元/吨左右,总体高于上年同期。2018 年,本公司燃料成本约为人民币 449.80 亿元,同比增加约 13.47%,主要原因是发电量增长导致耗煤量增加以及煤价升高的影响,高于火电发电量增速(9.5%)。电力市场化交易比例提升。公司 2018 年的市场化交易电量为 860.8 亿千瓦时,占总上网电量的 43.9%,较 2017 年提高 6.65 个百分点。费用方面,公司的管理费用和财务费用分别增加 11.6%和 5.5%。虽然成本端和费用端均承压,公司的附属公司内蒙古浩源也因为股权转让纠纷计提了诉讼损失 3.4 亿元,但随着机组利 用小时数的大幅提升和上网电价的上调,公司2018 年的归母净利润同比大增近 300%。

华电国际毛利率的提升得益于折旧减少。2018 年,华电国际折旧及摊销费用约为人民币 99.89 亿元,同比减少约 2.01%,主要原因是部分机组使用期满停止计提折旧的影响。公司的折旧占营业成本 12.9%,对盈利能力有较大影响。公司度电折旧成本约为 0.051 元/千瓦时,随着老旧机组计提折旧结束,有望明显提升公司的盈利能力。

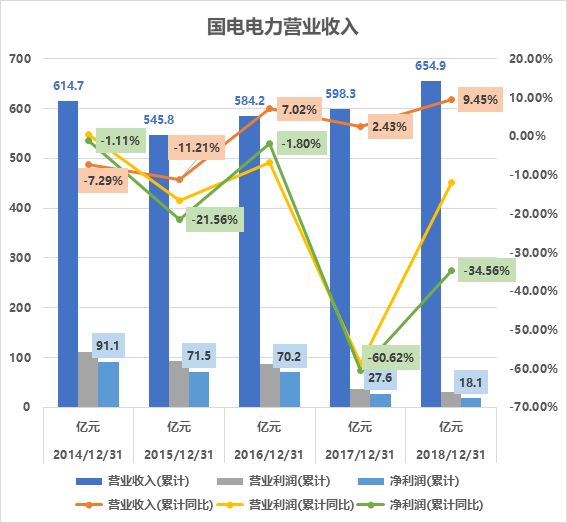

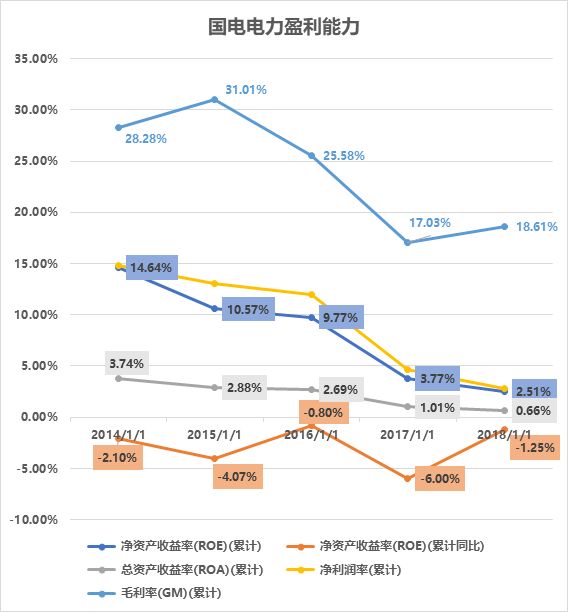

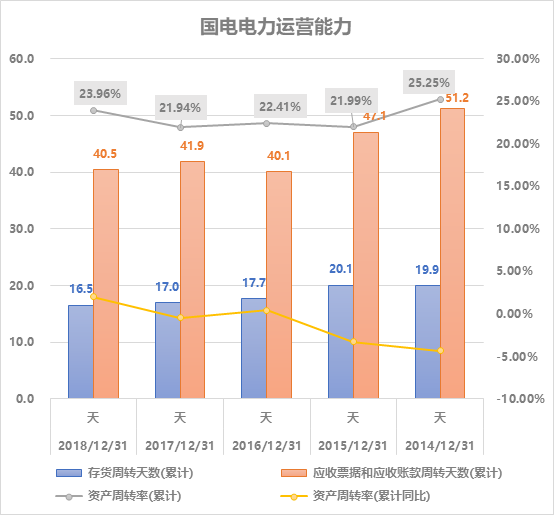

国电电力

根据国电电力公司发布的 2018 年年度财务报告显示,公司 2018 年实现营业收入 654.9 亿元, 同比增长 9.45%。营业成本 533.03 亿元,同比增长 7.38%,实现归属母公司股东的净利润 12 亿元,同比下降 42.86。公司第一至第四季度归属母公司净利润为 12.03、6,71、7,58、 -12.63 亿元,同比增加 17.56%、 -10.4%、15.09%、-507.37%。

国电电力近四年的营业收入也是呈现不断增长的状态,且盈利水平在2018年得到了改善,总资产收益率和净资产收益率均结束了自2015年-2017年的下降状态,在2018年度出现上升。但该企业的短期偿债能力还是较差,存在财务风险。同时国电电力的运营水平在2018年出现了改善。

国电电力发电业务持续优化,营业收入增长超过发电量增长。公司营业收入增长超过发电量增长主要是因为公司优化发电资产结构,合理参与电力市场市场化交易。公司火电、水电、风电、光伏分别为 1488.5、132.2、508.4、 3.07 亿 kWh。同比增加 3.19%、18.51%、9.62%、-2.5%。公司发电业务收入574.47亿元,同比增加9%,其中火电、水电、风电、光伏分别为394.53、 61.18、116.22、2.54 亿元,同比增加 5.19%、21.61%、17.3%、-1.55%。 由此可见公司水电和风电已成为营业收入增长亮点。

华电国际在煤价高企的背景下发电业务毛利率改善,足见公司生产管理能力水平不断提升。 2018年动力煤煤价高企,全年约上升 2.09%;公司入炉煤价达到609.53 元/吨,上升 24.15 元/吨,上升 4.13%,超过市场煤价上升水平,但公司 通过改善机组效率水平使得供电煤耗下降到 297.71 克/kWh,通过合理参 与电力市场化交易,提升较高上网电价的新能源机组上网比例使得发电业务毛利率改善4.27%,达21.67%。

华电国际在2018年产生的亏损主要为资产减值损失大幅增加。公司资产减值损失 35.14 亿元,同比增加 21.8 亿 元,主要为坏账损失增加 11.7 亿元。亏损主要受三项影响:1.公司全年资产减值损失达 35.14亿元,远超 2017 年度 13.33 亿元和 2016 年度 4.95 亿元。2.燃煤价格上涨,营业成本增加。3.本期转回以前年度确认 的递延所得税资产,所得税同比增加。总体而言华电国际的经营成果提升明显。

结语

今年两会提出增值税税率下调3个百分点,下调后的税率将于今年4月1日起执行。年初的政府工作报告提出要将制造业增值税率从 16%降至 13%,由于火电上网电价包含了增值税,在上网电价不变的情况下,增值税率下调间接提高了上网电价。这些煤炭企业的业绩弹性会逐步得到释放。