上周动力煤主力价格冲高回落,周五价格再次上移,截止周一收报于683.4元/吨。现货市场上,由于冬季燃煤供暖需求旺盛,国内动力煤市场呈现上涨的态势运行。环渤海港口和沿海电厂的库存量均降低,与此同时,下游电厂的日均耗煤量也在逐步增加。此外,主力合约即将进入交割月份,预计未来一段时间主力将维持高位震荡。

一、行情回顾

上周动煤期价重心继续上移,创下历史最高,主力01合约周一(12月11日)收报于683.4元/吨。临近交割,期价修复贴水意愿加强,与现货价格关系增强。动力煤现货价格呈涨跌互现的运行态势。产地方面,陕西榆阳地区受焦炭价格上涨影响,多家煤矿价格上调10-20元/吨不等,而神木地区受京津冀地区冬季减煤政策影响,下游需求疲软,本周多个煤矿价格再次下跌20元/吨左右。内蒙古鄂尔多斯地区部分煤矿块煤因民用需求疲软价格再次下调10-20元/吨,末煤价格逐渐趋稳,个别煤矿价格小幅上涨。目前热值5500大卡末煤主流价格370-380元/吨。山西大同地区部分以下水煤为主的煤矿电煤价格小幅上涨15元/吨,长治地区多数煤矿价格运行平稳,铁路运输情况情况较好,公路运输受限较大。港口方面,近期北方港口库存下降明显,随着天气转冷,电厂刚需采购量逐步增加,港口贸易商报价继续上涨,5500大卡煤高位报价达700元/吨。

二、影响因素分析

1、港口电厂库存降低

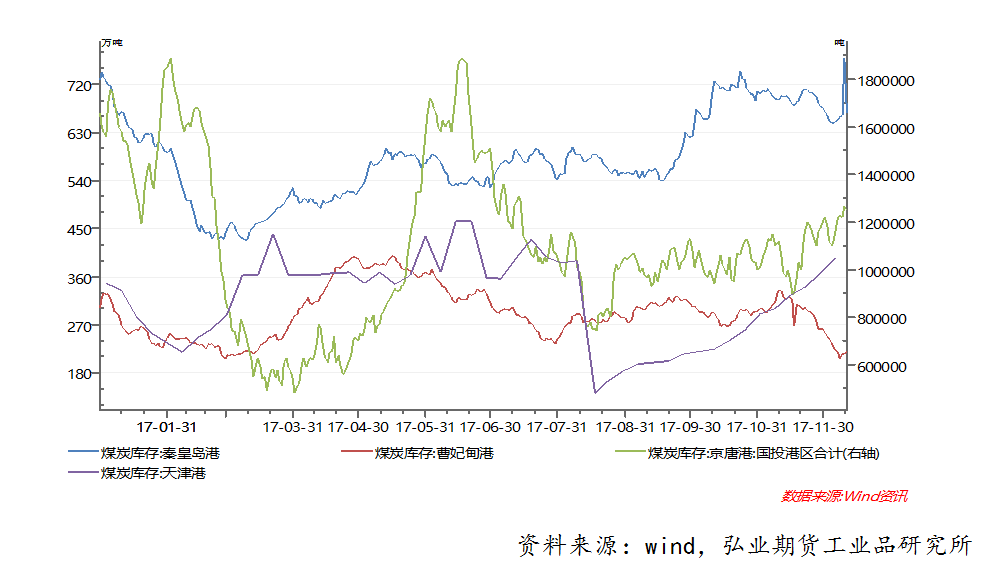

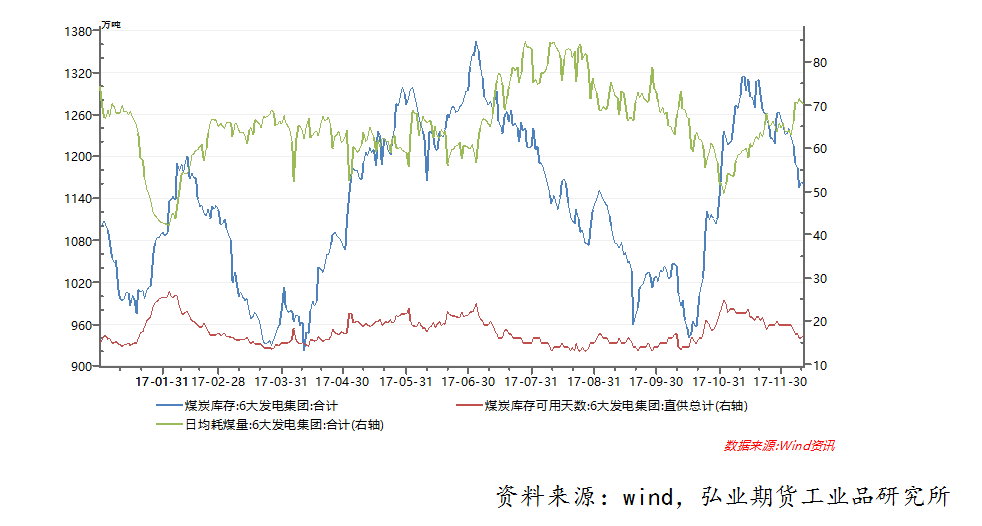

供暖季期间,动力煤基本面支撑明显。上月中旬起,环渤海港口掀起了一轮抢运的风波,库存方面出现了明显的下滑。11月20日,秦皇岛、京唐、曹妃甸三港库存量达到1102万吨,截止12月11日下降到1010万吨。从供应端来看,进入十二月份以来主产地煤炭生产偏稳运行,内蒙古地区微跌,山西大同等地电煤上涨,陕西榆阳地区上调煤价。产能有效释放,煤炭供应稳步提升,整体供应趋于宽松;重要港口的库存量持续下滑,补库需求较强。从需求端来看,随着天气的转冷,下游电力需求逐步增加,库存量降低。截止12月11日,沿海六大电厂的日均耗煤量70.30万吨,较上周回升6.0万吨,涨幅9.33%;煤炭库存为1160.80万吨,较上周降低79.2万吨,跌幅6.39%。煤炭库存可用天数为17天。

2、环保部发特急函,燃煤需求增加

12月4日,环保部向京津冀及周边地区“2+26”城市下发《关于请做好散煤综合治理确保群众温暖过冬工作的函》特急文件,提出坚持以保障群众温暖过冬为第一原则,“进入供暖季,凡属没有完工的项目或地区,继续沿用过去的燃煤取暖方式”。笔者认为,取暖季“煤改气”政策的推迟以及沿海电厂日耗的逐步提升,后期冬季用煤需求将会进一步扩大,预计冬季国内动力煤市场将呈现稳中上涨的运行态势。

3、港口运输偏紧

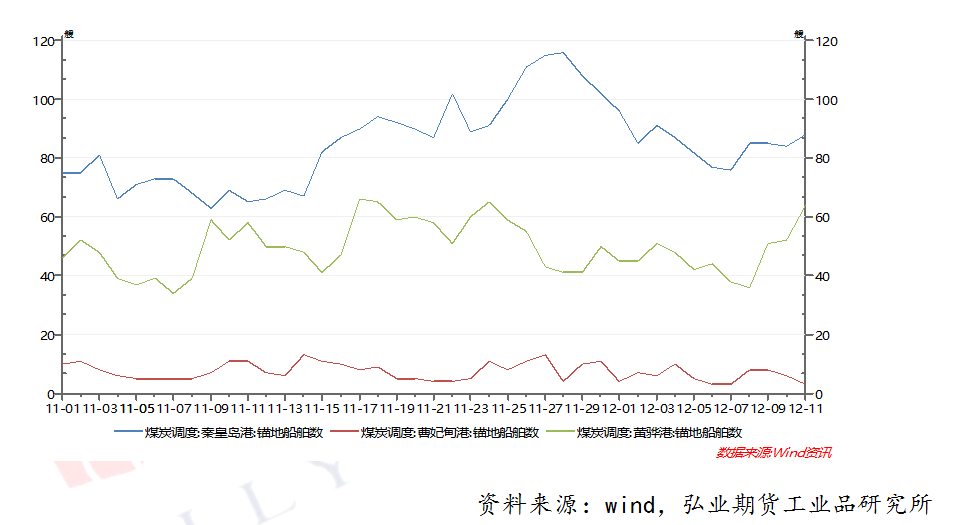

截止12月11日,秦皇岛港港口锚地船舶数88艘,黄骅港港口锚地船舶数64 艘,曹妃甸港港口锚地船舶数3艘。自12月份以来,环渤海三港锚地船舶数呈现下滑态势。与此同时,预到船舶数量也出现下降。近期,下游电厂日耗回升,冬季取暖需求较多,港口铁路运力紧张,贸易商拿到铁路计划难,港口铁路量出现下滑。

三、后市展望

进入十二月份,由于继续启用燃煤供暖的方式,动力煤迎来了传统的冬季用煤高峰期。在电力需求逐步增加的情况下,下游电厂的煤耗量有一定的增幅空间,但受制于国家“保供稳价”的宏观调控,煤价上涨空间有限。关注周边市场表现以及季节性需求下沿海六大电厂日耗回升的情况。

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。

我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考,客户应审慎考量本身需求。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

本报告版权归弘业期货所有,未经书面许可,任何机构和个人不得翻版、复制和发布;如引用、刊发需注明出处为弘业期货,且不得对本报告进行有悖原意的引用、删节和修改。