5月11日,备受关注的第七次人口普查数据终于公布。从数据来看,我国人口呈现几大趋势:包括出生人口下降、老龄化率加剧、人口流动增加、城镇化率提升等,而市场对于这些趋势的解读也较多。但更为重要的是,人口数据变化将对未来地产、通胀、区域经济等各个经济维度会产生怎样深远的影响?目前市场上对此的解读并不多,因此在本篇文章中我们试图透过七普数据探寻未来几年甚至几十年我国经济发展的线索,并通过发达国家的相关例子对我们的判断进行验证。

人口普查数据显示我国出生人口下降的趋势可能较难扭转。我国出生人口自2016年开始持续回落,2020年我国出生人口为1200万人,同比下降18.1%(图1),而2020年我国总和生育率更是创下1.3人的历史低位。总和生育率指妇女在育龄期间平均生育的子女数,计算方式为出生人数比育龄妇女数量。通常总和生育率2.1人作为可以世代更替的水平(即维持下一代人口与上一代数量上持平),而若总和生育率低于2.1人则视为低生育率。我国总和生育率自1992年开始持续低于2.1人,而第七次人口普查数据显示2020年我国育龄妇女总和生育率为1.3人,处于较低生育水平,这远低于我国《“十三五“卫生与健康规划》中提出的到2020年我国总和生育率从1.5人-1.6人回升至1.8人左右的目标。那么1.3人的总和生育率在全世界范围内是个什么样的水平?2018年美国、日本、法国的总和生育率分别为1.73人、1.42和人和1.88人,我国1.3人的总和生育率已经低于美日法等发达国家,仅高于生育问题更为严峻的韩国(图2)。

出生人数以及总和生育率降低有客观原因,包括我国育龄妇女基数持续下降(图3),而且“二胎”红利逐渐释放,我国二胎生育率自2018年开始下降。除了这些客观因素外,育龄妇女结婚和生育意愿降低也是导致总和生育率下降的原因之一。

结婚意愿的降低较好观察,我国结婚登记人数自2014年开始回落,2020年结婚登记数同比跌幅达到12.3%,可以看到结婚登记数正加速下滑(图4)。生育意愿方面,我们可以观察一胎出生人数的变化,因为一胎出生人口的变化也反映了新组建家庭的生育意愿。我国一胎生育率持续回落,显示新组建家庭的生育意愿在下降(图5)。对于生育意愿,统计局解释中还提到“根据国家统计局的相关调查,我国育龄妇女的生育意愿子女数为1.8,只要做好相应的支持措施,实际存在的生育潜力就能发挥出来“。如何理解1.8的生育意愿子女数与实际1.3的总和生育率之间的差距?我们认为调查结果显示的育龄妇女生育意愿子女数1.8代表了在理想情况下的压力下,育龄妇女期待的生育人数,而实际与理想值之间的差异则反映了生活成本、生育成本、房价等压力对于居民生育意愿的挤出。

资料来源:万得资讯,中金公司研究部(单位为每名妇女生育数)

此外,人口普查数据中一个较为有意思的数据是户别人口。2020年我国的户别人口为2.62人,比第六次人口普查的3.1人减少0.48人。我国户别人口减少的情况与韩国较为类似,2019年韩国的户均人数为2.39人,较2018年下降0.04人。韩国1人以及2人户家庭占比持续攀升,截止2019年韩国1人户或1人户人口占比已经达到58.1%,意味着韩国接近六成的家庭为“独居”“丁克”的模式(图6)。家庭户规模继续缩小,可能侧面反映了三口之家的形式已经开始被“独居”“丁克”等家庭模式逐渐取代,而这些新的家庭模式并不能带来更多出生儿。

整体来看,受到育龄妇女基数下降以及居民结婚和生育意愿降低的影响,我国出生人口的下降可能较难扭转,我国总和生育率已经降至全球较低水平,这将对我国后续经济发展造成深远的影响。

二、出生人口下降、人口老龄化加剧而城镇化率提升的情况下,地产的未来如何?

由于人口结婚生子的刚需支撑了地产的需求端,因此出生人口下滑的背景下地产需求也难以提振。但除生育率和出生人数之外,七普数据中的其他主要人口数据也会影响地产的需求端,因此我们需要综合这些人口趋势对未来的地产走势作出综合的判断。

除了出生人口下降之外,七普数据中另外两个较为明显的趋势性现象是人口老龄化加剧以及城镇化率的提升。

具体来看,2020年我国15-59岁占63.35%;60岁及以上占18.7%。相比于第六次人口普查,15-59岁、60岁及以上人口比重分别下降6.79个百分点和上升5.44个百分点。其中我国65岁及以上老龄人口占比达到13.5%,相比于第六次人口普查,老龄人口占比提高了4.63%。我国劳动力人口下降,老年人口上升的趋势较为明显(图7)。城镇化率方面,2019年末城镇化率为60.5%,而七普数据显示2020年我国城镇化率为63.89%,较第六次人口普查占比提升14.21%。出生人数、老龄化程度以及城镇化率都会对房地产的需求端产生重要影响,那么在出生人口下降、人口老龄化加剧但城镇化率提升的综合影响下,房地产的未来发展如何?

首先,居民结婚生子意愿下降,可能意味着买房的刚需也会有所下滑,尤其是对于一线城市而言,如果没有结婚和生育需求,租房可能是生活品质更高的选择,事实上美日韩等发达国家青年人首次购房年龄后移、租房替代买房的行为较为普遍。更为重要的是,出生人口下降意味着二十几年后的刚需需求的下降。我们在此前的报告中提到,历史上来看商品房销售面积增速于24年前的出生人口增速存在一定的相关性,体现了结婚生子的刚需购房需求的满足。由于我国出生人口增速1997-2001年出现下滑,未来五年内我国的商品房销售面积中枢可能也将波动下行。尽管开放二胎政策一定上抑制了近几年出生人口下滑的速度,但2017年以来年出生人口增速重新开始下滑,可能也会导致20多年之后的商品房销售增速下行(图8)。简单而言,现在的出生人口下降意味着20几年后需要买房的人口会明显减少。

其次,25-44岁的劳动力人口是主要的置业群体,因为该年龄段涵盖了刚需购房和改善型购房两种购房人群。七普数据显示我国劳动力人口占比下降,而老年人口占比提升,这将抑制买房需求。历史上看25-44岁劳动力人口增速领先商品房销售面积增速1-2年左右,劳动力人口下滑也会制约商品房销售增速。

最后,未来进一步提升可能仍是趋势,但这里我们需要明确几个问题:城镇化率还有多大的空间?城镇化率提升的推动力是什么,对住房需求有多大的支撑?从发达国家的经验来看,第一阶段城镇化一般以70%为临界点,城镇化率达到70%以后,提升的速度开始明显放缓(图9)。以我国目前的城镇化率提升速度,我们预计达到70%左右的城镇化率可能只需要6-7年的时间。然而需要注意的是,人口自然增长率的下降可能会加速这个进程。我们知道城镇化率计算方法是城镇人口占总人口的比重。出生人口下降而老年人口占比上升必定意味着未来我国人口的自然增长率甚至人口总量会出现下降。2020年我国出生人口1200万人,较上一年下降超过200万人,而去年我国的死亡人数接近1000万人,如果出生人数按照目前的速度下跌,可能意味着我国人口总量的拐点很快就会出现。也就是说,未来城镇化率的分母可能会出现下降,导致城镇化率出现被动提升的情况。实际上,这种情况已经出现在日本等发达国家。日本2000年之后城镇化率出现了明显的抬升,但有趣的是,日本的城镇人口增长率却出现了明显的下降,甚至2012年之后,日本城镇人口增长率转负(图10),这可能意味着城镇化率的提升是因为分母(也就是总人口出现了拐点)。实际上,从2005年开始,日本每年的死亡人数开始超过出生人数,人口进入到负增长的阶段,农村老年人口去世是日本城镇化率加速提升的重要原因之一。

随着我国老龄化程度加剧,人口总量的拐点逐渐出现,我国城镇化率的提升可能也一定程度上会重复类似日本的故事。也就是说,城镇化率的提升可能并不单纯意味着更多农村人口转移到了城市,还有一部分是因为人口总量下降带来的被动提升,而这种被动提升并不能支撑地产的需求端。

图10: 2000年之后日本城镇化率明显提升,但城镇人口增长率下降

综合来看,在出生人口下滑、人口老龄化趋势加剧的情况下,地产的需求端支撑不足,对比发达国家的城镇化率,未来几年我国城镇化率仍有提升的空间,但城镇化率的提升可能未必都能转化为真实的地产需求,并且我国目前63.89%的城镇化率距离发达国家70%的第一阶段城镇化率提升的空间并非很大。尤其是在国家深入地产调控的情况下,未来地产景气度可能会有所下行。

七普数据人口向经济发达地区的流动以及人口聚集的特征更为明显。

一方面,人口流动呈现加快的趋势。七普数据显示人户分离人口占到4.93亿人,占总人口的35%,其中,流动人口3.76亿人,流动人口在过去十年间增长了将近70%。

另一方面,人口持续向东部地区经济发达区域以及城市群聚集,从中部和东北地区流出。

相比于第六次人口普查,东部地区人口占比上升最多,提升2.15ppt至39.93%,西部地区人口占比提升0.22ppt,而东北地区和中部地区人口占比分别下降1.2ppt和 0.79ppt。

在我国出生人口下滑趋势较难扭转,但人口加速向发达地区聚集的情况下,未来经济欠发达地区的经济发展可能将面临较大的冲击,区域之间的分化也将日益加剧。首先,人口尤其是劳动力人口是城市发展最为重要的资源之一,年轻人口拉动的消费以及创造的税收对于当地经济尤为重要,这也是众多三四线城市甚至二线城市、部分一线城市近些年开始放松落户限制的根本原因。

吸引年轻人落户一方面可以增加本地的劳动力人口,拉动当地经济增长,更为重要的是,年轻人口落户后可能会带来新生儿,这对于当地未来的经济发展也尤为重要。

其次,劳动力人口是支撑地产需求端和房价的重要因素。

人口流动主要发生在15-59岁的劳动力人口,而这部分人口也是主要置业群体,人口移民到新的城市后需要在当地置业安居,因此可以看到近些年人口明显净流入的地区,房价涨幅也更高。

为了更为形象地展示这种区域分化,我们梳理了过去十年各区域人口变动情况,我们倾向于认为,对于那些人口下滑已经较为严重的地区,其未来经济和房价的下行压力可能也较大。可以看到,过去十年间人口增长的地区集中在长三角(浙江、江苏)、珠三角地区(广东)、山东、河南以及部分中西部地区;而人口下降的地区是东三省、西北省份(图11)。如果将人口变动进一步拆分为人口净流入和人口自然增长(即出生人数-死亡人数),可以看到人口净流出情况较为严重的地区包括山东、东三省、河南、江西等地(图12)。

我们认为尤其要关注那些出生率偏低而老龄化率较高的人口净流出地区,

因为这些地区自身对于外来人口的吸引力不足,而且本地的人口自然增长情况堪忧,未来经济和房价下滑的压力也更大。具体来看,东三省以及山东的人口净流出较为严重,而出生率较低、老龄化人口占比较高(图13),未来的人口下滑可能更为严重,需警惕人口下滑-经济下行-城市吸引力下降-人口加速流出的恶行循环对当地经济的冲击。

图13: 过去五年人口净流出地区的出生率和老龄化率

我们可以参考韩国人口变动来类比未来我国人口流动和区域经济发展的特点。韩国人口向核心经济圈聚集的趋势较为突出,2000年首尔首都圈人口占比为46.3%,2019年已经进一步提升至50%,首都圈人口占比达到一半(图14)。从经济发展的角度看,2019年首都圈GDP占全国总GDP的比例达到52%,也较2010年的47.8%明显提升。参考韩国的例子,未来我国人口也会进一步向经济发达地区和都市圈聚集,我们认为“强者恒强”的逻辑可能会日益突出。

整体来看,我国总和生育率下降,而人口流动性增加,意味着未来几十年一线城市(以及核心都市圈)与三四线及以下城市将面临的情况是完全不同的。一线城市尽管出生人数下滑,但由于三四线人口仍向其聚集,因此一线地产需求、消费以及经济发展尚有支撑;而对于三四线及以下城市,将面临“出生人口下滑+劳动力人口流出”的双重冲击, 我们预计这些城市的人口增量可能会出现锐减,这对于当地的经济以及房价都会造成较大的冲击,成为一只可以预见的“灰犀牛”。

四、人口下滑、人口老龄化加剧可能一定程度上抑制通胀

人口对经济的影响除了体现在地产需求外,还会对消费以至于通胀产生影响。我们认为出生人口下滑、人口老龄化加剧可能会一定程度上抑制通胀水平。

因为人口结构的变化会对居民消费产生深远的影响,而消费增速是影响通胀水平、尤其是核心通胀水平的重要因素之一(图15)。

结婚意愿降低、出生人口下降对消费的影响我们在此前的报告中讨论过,由于居民结婚生子意愿下降、购房的刚需需求可能也会有所回落,地产后周期的家具、家电以及建材等消费需求都会因此受到一定抑制,另外与怀孕生子直接相关的母婴消费需求也会下滑。此外,人口老龄化对于消费的影响也不容忽视,居民消费很大程度上取决于收入增速,而根据生命周期消费理论,老年人收入增速下降但消费倾向增加,那么在这种情况下,对于消费的影响如何?我们认为由于老年人消费结构中医疗消费占了大头,而老年人对于其他消费的消费需求偏弱。在我国老龄化加剧的情况下,全社会的收入增速可能是下降的,因此我国消费增速中枢可能会有所下移。

因此我们认为,出生人口下滑以及人口老龄化加剧可能一定上会平抑物价水平,这也可能是日本、美国等发达国家长期通胀水平偏低的原因之一。

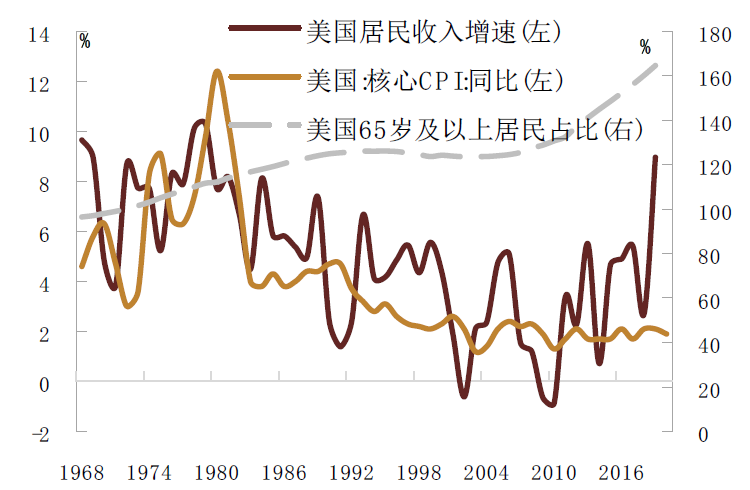

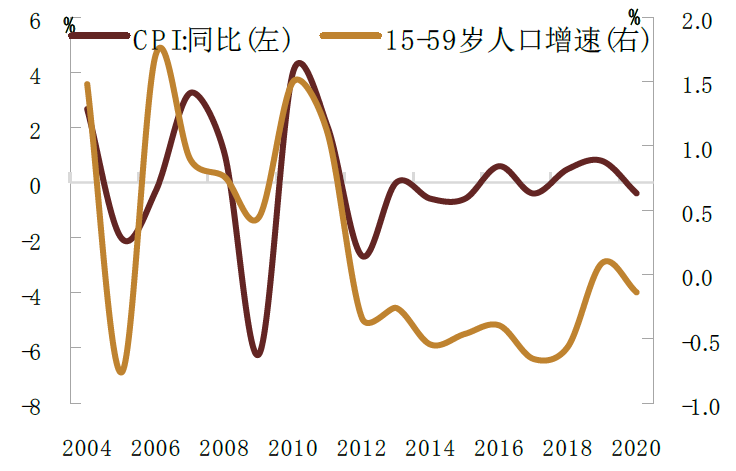

以美国为例,美国上世纪80年代开始人口老龄化趋势加剧,然而美国的居民收入增速和核心通胀水平却持续下行(图16)。实际上,15-59岁的劳动力人口是支撑社会消费增长的主力群体(图17),而我国劳动力人口占比下滑,出生人口下行,可能意味着后续通胀水平中枢可能也会平稳甚至下行(图18)。

图16:美国进入老龄化社会后居民收入增速和通胀下行

由于人口问题对于经济的影响深远,目前政府已经意识到了人口问题的重要性和迫切性,但这似乎并不是简单放开生育政策能解决的,统计局也提到,“我国人口增速放缓,这种趋势的出现是多种因素总和影响的结果,这是我国经济发展特别是工业化、城镇化发展到一定阶段的客观结果,也是世界尤其是发达国家普遍面临的问题”。即便如此,我们仍需应对日益严峻的人口问题。事实上,我国已经出台诸多政策,意在对冲未来人口下滑对经济以及区域的冲击。

首先,如何应对人口下滑后的经济放缓?人口红利消退之后,经济需要新的增长引擎。如果参考发达国家的经验,可以发现一个重要特征是人口红利消退、人口老龄化趋势加深之后产业升级转型成为经济新的增长点。

以美国为例,美国1960年至1980年之间出生人口持续下滑,与此同时,人口老龄化程度加深,65岁及以上人口占比由60年代的9%左右提升至80年代的12%左右。在这样的背景下,美国经济结构逐渐由传统工业向消费(尤其是服务消费)和科技转型。这是因为老年人口相比于年轻人口财富积累更多,但更倾向增加医疗保健、养老等服务类消。与此同时,美国宏观政策开始推动经济结构向高端制造、科技医疗等新兴产业转型,严重依赖劳动力的传动制造业行业开始逐渐衰落。从结果上来看,经济结构转型有效地对冲了人口下滑对经济增长的压力,美国经济增速中枢并未出现明显下行。而我国自2015年开始就提出了《中国制造2025》的战略目标,在“十四五”规划中,也突出了坚持创新,科技强国、产业升级等主要发展目标。产业升级转型可以一定程度上对冲未来人口下滑对经济的冲击。

第二,如何解决大城市住房突出、生育生活成本增加对出生人口的挤出?这也是我国近些年以“房住不炒、推动公租房建设”为基本方针的重要原因,避免向日本一样进入“低欲望社会”。

在日本,越来越多的年轻人通过降低消费需求让自己过得更从容,比如只满足基本生存,不买房、不结婚,减少生活压力,这种现象被日本经济学家大前研一称为“低欲望社会”[1]。日本经济泡沫破裂之后,人们不敢花钱也不愿意过多消费,认为抚养和教育子女负担过高,不敢生孩子、不敢消费造成经济下滑,形成恶性循环。我国坚持“房住不炒”也是在努力降低居民生活压力,抑制地产泡沫。但改变居民的生育意愿可能仍需要针对解决高房价问题做出更多努力。

第三,如何应对人口向大城市聚集对其他城市的挤出?我们认为解决方式是大力发展都市圈,放开城市落户限制,分流北上广深等一线城市的人口流入压力。与此同时,进行“乡村振兴”,推进县城补短板强弱项,促进特色小镇发展等。也就是说缩小超大城市与其他二三线城市甚至村镇的差距。减弱一线城市的“虹吸效应”,让有吸引力的城市“遍地开花”。

4月13日发改委发布了《2021年新型城镇化和城乡融合发展重点任务》的通知,提出2021年将有序放开放宽城市落户限制,城区常住人口300万以下城市落实全面取消落户限制政策。截止2019年我国人口低于300万人的城市有642个,占到全国总城市数量的95.5%,这些城市中包含了南昌、贵阳等省会城市以及珠海、无锡等二线城市,因此全面取消落户限制可以分流部分上海、广州、深圳等城市的人口流入。此外,《任务》还提出“城市落户政策要对租购房者同等对待,允许租房常住人口在公共户口落户”,这利于增加流动人口黏性。这些政策可以避免经济发达地区和欠发达地区的差距进一步拉大,也可以避免一线城市生活压力和房价进一步推高,压低生育率。

整体来看,目前出生人口下滑的趋势较难扭转,人口老龄化程度加深可能对经济产生深远的影响。一方面,人口支撑了地产的需求端,出生人口以及老年人口占比上升后地产需求可能会下滑。另一方面,劳动和人口占比下降也会一定程度上平抑物价水平。此外,我国人口流动加快,人口加速从经济欠发达地区流出,向经济发达地区聚集,这可能导致区域分化加剧,对于经济欠发达经济未来的经济发展造成明显冲击。目前政策已经从多个方面入手,缓解人口问题对于未来经济发展的制约,但未来可能仍需针对性地解决高房价以及高生育成本等问题,提高育龄妇女的生育意愿,减缓出生人口下滑速度。我国的人口结构变化意味着后续经济增速中枢可能也会像美国日本等发达国家一样整体下移。

除此之外,我们可以参考他国例子对我国未来利率走势作出判断。

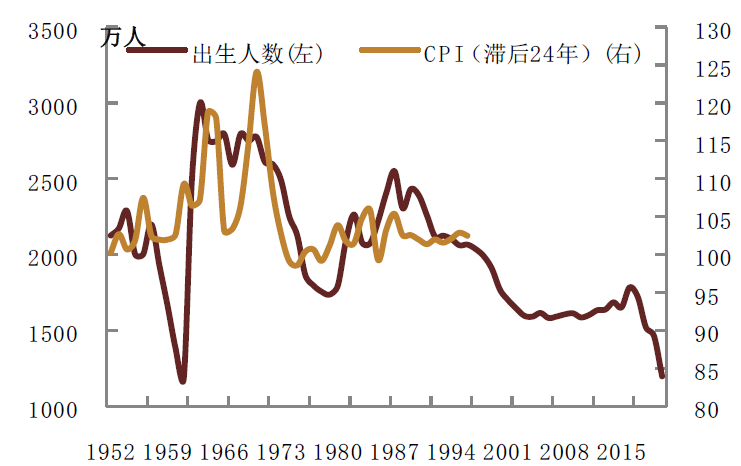

我国目前人口高龄化程度接近90年代初的日本、2006-2007年的中国台湾以及最近几年的韩国(图19)。日本90年代初期65岁及以上老年人口占比达到13%左右,而此后日本的长期利率中枢持续下行,类似的还有韩国。中国台湾2006-2007年左右人口老龄化率达到13%左右,此后利率水平明显下台阶,2007年以后中国台湾的利率水平持续维持在0%-0.5%左右(图20)。

从这些亚洲国家和地区人口红利消退后的经验来看,未来我国利率水平中枢可能也将长期下行。

图19:我国大陆人口老龄化程度与日本韩国以及中国台湾对比

图20: 日本、中国台湾老龄化程度加深后,利率水平长期下移

资料来源:万得资讯,中金公司研究部

[1]《低欲望社会》,[日]大前研一,ISBN:9787532779529