没有一项政策是万能的,因此解决信用派生问题需要多种政策的“组合拳”。

信用收缩来源于“金融严监管”和“政府债务严监管”,因此

监管政策

可以从源头上标本兼治地解决信用派生的问题。IS-LM模型说明,当前

财政政策

比货币政策更为有效,未来还有进一步减轻企业税负和盘活财政存量资金的空间。相对于传统的总量型

货币政策

而言,结构性的货政对于疏通信贷投放渠道会产生更为积极的作用,可以使国民经济的薄弱环节受到更多的信贷支持。而且,在流动性供给上“以长换短”可以更好地解决商业银行缺乏稳定负债的问题,对于贷款利率的传导也更为有效。

4.1、监管政策

4.1.1、监管政策更为明确

某种意义上讲,信用收缩来源于“金融严监管”和“政府债务严监管”的“双管齐下”,

如果监管政策对于市场的作用力更为有序,则可以从源头解决信用派生的问题。

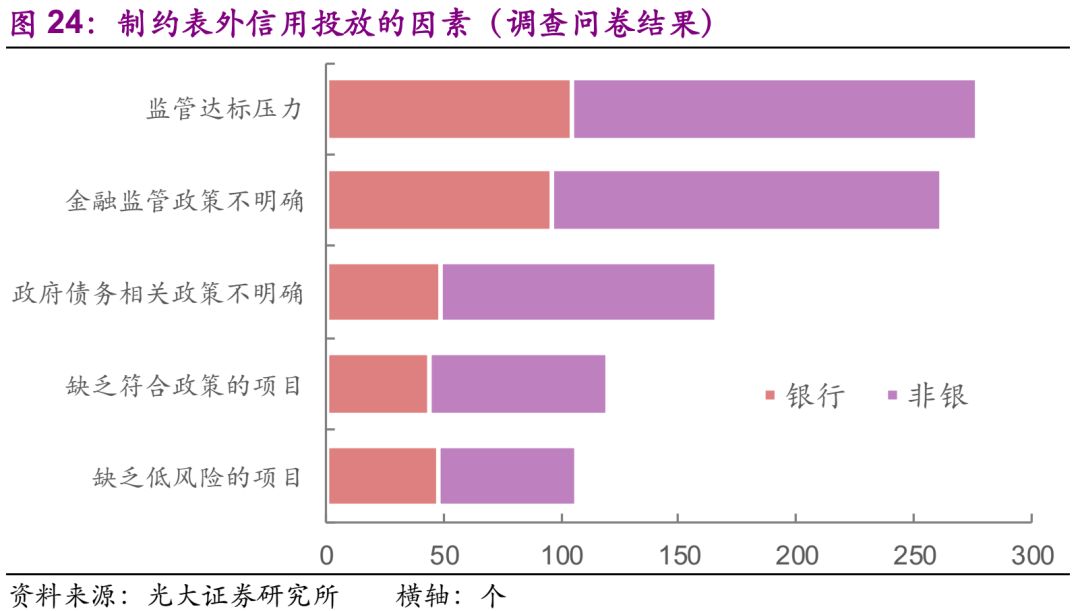

我们的调研结果显示,表外融资所面临的首要三个问题为“监管达标压力”、“金融监管政策不明确”、“政府债务相关政策不明确”,都与监管政策直接相关。

在“金融严监管”和“政府债务严监管”的大环境中,

金融机构的思维模式已经从“法无禁止即可为”转变为了“ 法无授权不可为”。

在短期内,实质性地降低监管标准的可能性有限,而尽快明确监管政策是一个更为现实的选择。从某种意义上讲,类似于《理财新规》之类的监管文件“早出比晚出好”。很显然,

政策早一点明确,在执行尺度上拿捏得更为合理一些,其对融资的增长会很好的有促进作用。

4.1.2、处理好“开前门”和“堵后门”的关系

在“政府债务严监管”的过程中,似乎可以将“开前门”与“堵后门”更好地协调在一起。

所谓“开前门”,就是合理安排地方新增的债务规模;所谓“堵后门”,就是严格落实地方政府债务限额管理和预算管理制度,健全风险预警和应急处置机制,加大对违法违规融资担保行为的查处和问责力度。

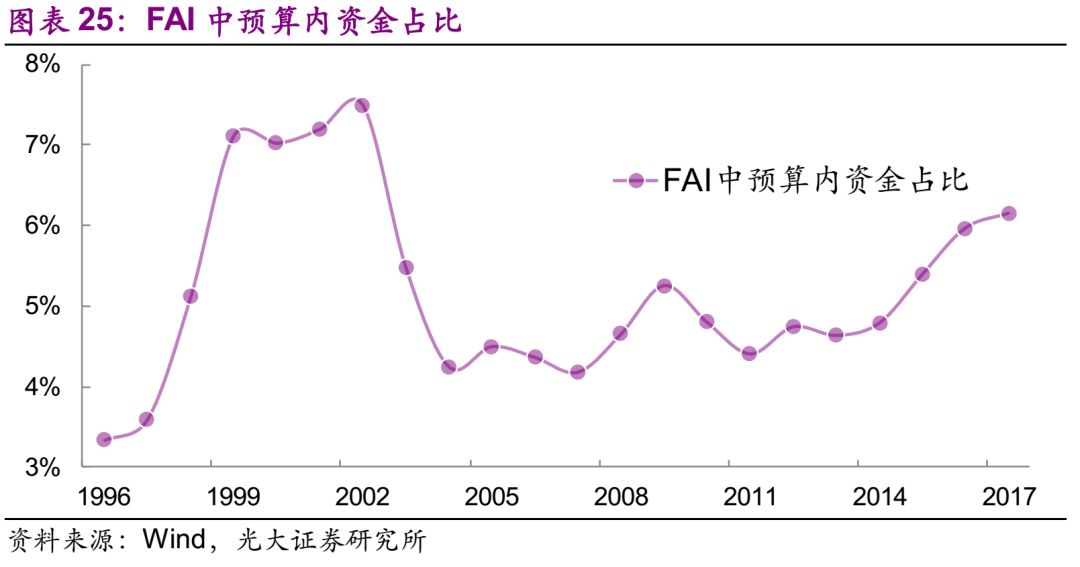

我们相信,采取“开前门”和“堵后门”并行、保障和规范并举等措施,一定能够合理控制住地方政府的债务总量,切实把债务风险关进笼子里。但是在实践中我们也发现,“前门”和“后门”在规模上的匹配度有限。例如,固定资产投资中预算内资金仅占6%,而更多地依靠银行贷款以及自筹资金。

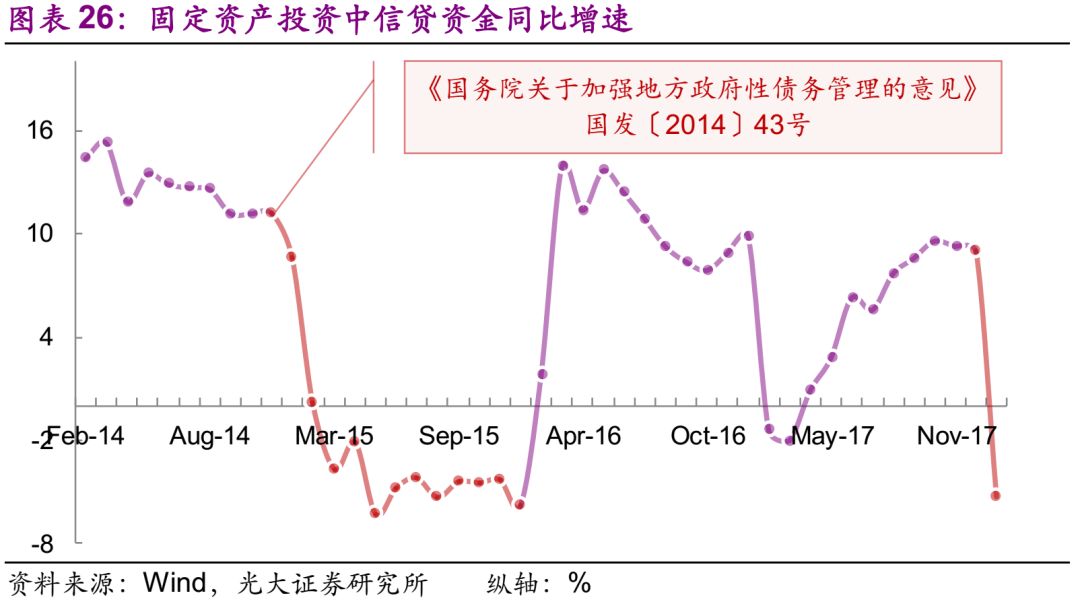

在“政府债务强监管”的大环境下,固定资产投资中银行贷款的增速快速回落,这与2014年“国发43号文”的影响颇为类似。目前来看,上述矛盾在新疆、内蒙等地较为突出,今年以来上述两区的固定资产已经出现了明显的回落。

因此,

如果能推出创新型的融资路径,既让隐性债务显性化,又让流动性合规地支持实体经济,就可以更好地协调 “开前门”和“堵后门”之间的关系。

事实上,“给创新型融资开口子”的方式在之前的政策组合中时常出现,例如国发〔2014〕43号文中留出了PPP的口子,2015年的创新型工具为国开行和农发行的专项建设基金,上轮宽松周期中发改委的创新型债券品种为项目收益债和专项债。

4.2、财政政策

4.2.1、当前财政政策比货币政策更有效

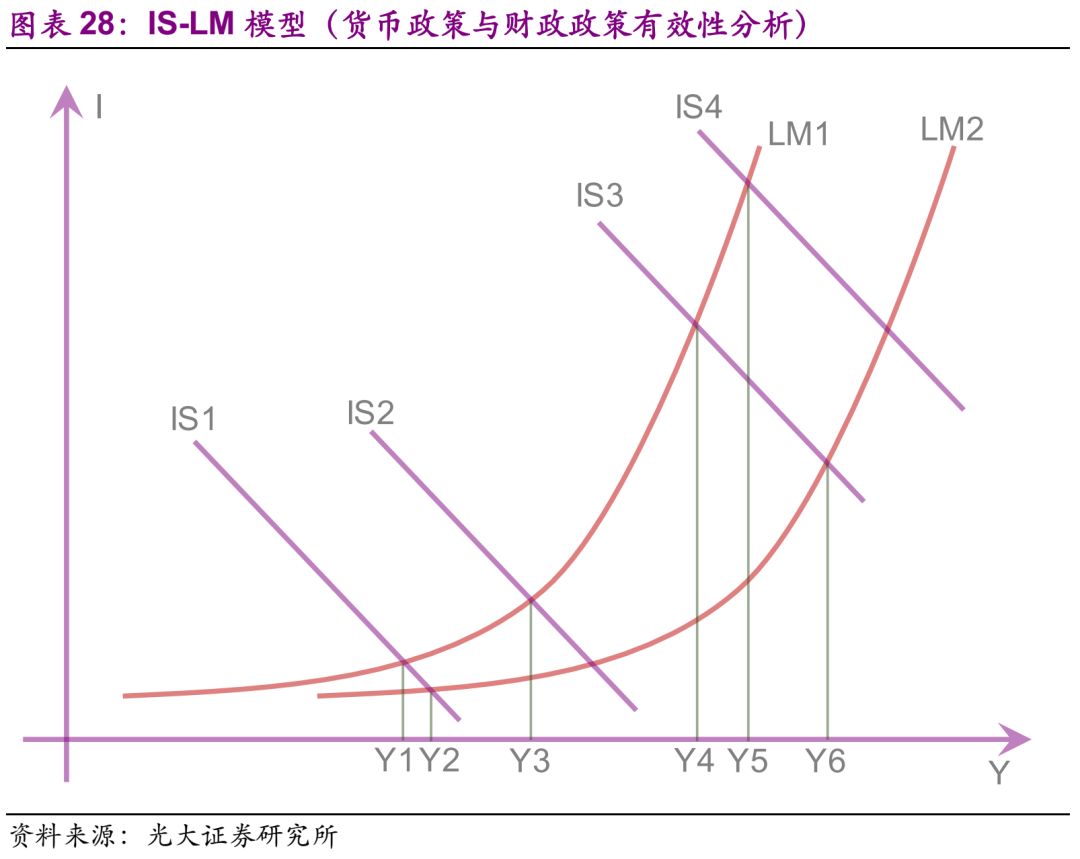

货币政策与财政政策哪个更为有效?这取决于LM和IS曲线的斜率:

LM曲线越陡峭,货币政策越为有效;IS曲线越陡峭,财政政策越为有效。我们假设初始状态是IS1和LM1两条曲线,其所对应的产出在Y1。此时如果货币政策放松,则LM1曲线向右移至LM2,产出Y1会增长至Y3。但是,如果在初始状态选择财政刺激,则IS曲线将向右平移至IS2,此时的产出为Y2。很显然Y3>Y2,所以财政政策更为有效一些。

如果初始状态变为IS3和LM1,产出在Y4,则货币政策、财政政策的刺激效果会发生明显改变。如果采用相同程度的的货币政策,LM1依然平移至LM2,对应的产出会增加至Y6。如果采用财政政策刺激的方式,IS曲线平移相同距离至IS4,则对应的产出为Y5。货币政策刺激对应的Y6大于财政政策刺激对应的Y5,显示出货币政策更为有效。

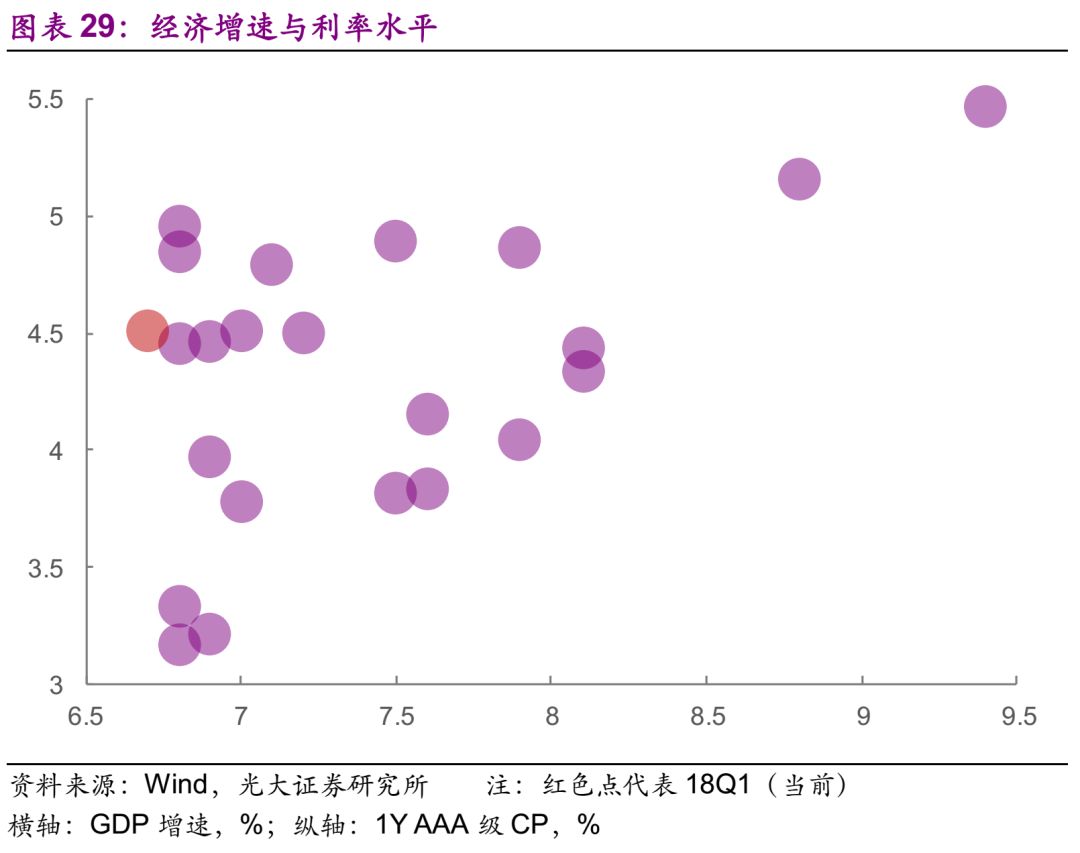

LM曲线的斜率取决于该时点的利率水平以及经济增速,通常利率较低、增长较低时LM曲线会更为平坦。

(这也在一定程度上解释了前文所提及的“货币政策的不对称性”。)与过去的几年相比,目前正处于这样的状态,因此

财政政策放松的效果相对货币政策的放松更为有效。

4.2.2、进一步减轻企业税负

2018年经济工作会议要求今年“积极的财政政策取向不变“,《政府工作报告》的表述是“进一步减轻企业税负”。

一方面

,2018年出台了若干项有针对性的减税政策;

另一方面

,我们发现今年以来政府税收收入占GDP的比例出现了一定的上升。

事实上,

减税并不仅仅指降低税率,同时也要综合考虑税基的变化。