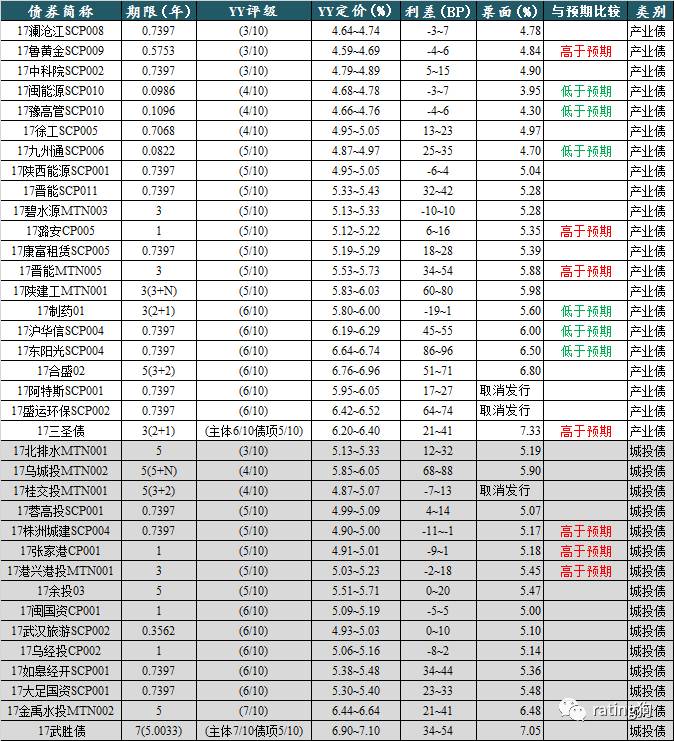

11月2日一级发行分析

跨年资金预期紧张,一级发行保持弱势

11

月

2

日一级发行已出结果

36

只,其中低于预期

6

只,高于预期

7

只,其余符合预期。

17

闽能源

SCP010

、

17

豫高管

SCP010

和

17

九州通

SCP006

发行期限很短,且资金面转为宽松,因而发行利率低于预期。

17

制药

01

发行人为

A

股上市的医药企业,发行利率低于预期主要是其行业属性较好且有深圳市高新投的担保。

17

东阳光

SCP004

发行人是的主营电子材料(铝材料)、原料药、抗病毒药、能源电力等得民企,发行利率低于预期主要是我们基于其资质上调利率幅度过大了。

17

沪华信

SCP004

发行人主要经营石油贸易业务,业务信息不透明,发行利率低于预期主要是我们对其资质的看法比市场悲观,利率相对曲线的上调幅度较大。

高于预期的债券中,

17

鲁黄金

SCP009

和

17

潞安

CP005

高于预期主要是受市场预期跨年资金比较紧张影响。

17

晋能

MTN005

发行利率高于预期主要是市场对期限稍长的过剩产能债券还是存在疑虑。

17

三圣债发行人为民营上市公司,主要从事商品混凝业务,应收账款规模大,存在坏账风险,本期债券虽然由深圳市高新投担保,但是发行利率仍然大幅高于预期,对比香雪制药的较好发行结果,主要原因可能是其主体的行业属性问题以及资产规模过小导致保险机构不能投标

。

17

株洲城建

SCP004

和

17

张家港

CP001

发行利率高于预期与市场预期跨年资金比较紧张有关。

17

港兴港投

MTN001

发行利率高于预期归结为市场整体情绪低迷。

总体来看,

11

月

2

日资金面在跨月以后保持宽松,利率债弱势震荡,但是

3M

存单利率发行继续走高,市场对跨年资金面预期仍不乐观。信用市场发行在短期资金面转好的情况下放量,但是

从发行利率角度看仍然较为弱势

,低于预期的主要是不跨年的短融和信用资质分歧,跨年短融和期限稍长的债发行利率高于预期较多。

数据真空叠加资金面宽松,市场情绪基本企稳,但短期难有方向性突破

11

月

2

日,央行公告称上月末财政集中支出推出银行体系流动性总量处于较高水平,可吸收央行逆回购到期等因素的影响,不开展公开市场操作,另有

1,400

亿逆回购到期,单日净回笼

1,400

亿。

今日资金面继续缓和,银行间市场主要回购利率全线走低,

1D

、

7D

、

14D

品种加权利率较前日分别下行

22BP

、

45BP

和

35BP

;质押式回购成交规模

2.645

万亿,较前日约增加

2700

亿,其中隔夜资金成交增加

2300

亿。交易所资金面同业宽松,主要回购品种利率继续下行,其中

GC001

收盘较前日下行

101.5BP

。今日存单预发行量

1579.4

亿元,较前日大幅增加,存单价格以小幅波动为主。线下资金方面,资金宽松态势持续,其中国股行

7D-14D

期资金价格继续下行

30-60BP

,至

2.8%-3.2%

,城商行与农商行短期资金价格则维持在

3.4%-3.6%

区间。

今日利率债市场成交较前几日冷清,利率债开盘震荡,午后有所上行走弱。

10

年国债活跃券

170018

收在

3.8725%

,与前日上行

0.75BP

;

10

年国开

170210

收在

4.6125%

,较前日上行

2.25BP

;

170215

收在

4.495%

,较前日上行

2BP

。

信用市场现券收益率震荡并略有下行,今日

AAA

好名字大部分在估值附近以及低估值成交;

AA

和

AA+

城投涨跌互现;民企成交活跃度略有回升,且高收益个券以低估值成交为主。

总体来看,

数据真空叠加资金面宽松,市场情绪基本企稳,但短期难有方向性突破。

1.19+NY

16

华能集

MTN001A

成交在

6.21

,高估值

99.80BP

;发行主体为五大发电集团之一,近年盈利受煤价上涨等因素影响有所下滑,获现能力仍很强,信用资质比较好,大幅高估值成交较难从基本面找到合理解释。

141D

15

港九

MTN001

成交在

5.13

,高估值

27.02BP

;发行主体为国有上市公司,是重庆港辖区主要的港口运营企业,公司近年不断延伸物流产业链,集装箱吞吐量近年大幅增长,业务模式从传统单一的港口装卸模式向全程物流模式转变,

2017

年以来收入显著增长,高估值成交可能更多与期限有关。

0.56+1Y

16

华联债

成交在

6.95

,低估值

221.09BP

;发行主体为民营上市企业,主要从事房地产开发业务,开发业态以住宅为主,商业地产为辅;截至

2016

年末,公司在建项目位于一线城市的规划面积供给

82.20

万平方米、二线城市的规划面积共计

763.80

万平方米、三线城市的规划面积共计

402.31

万平方米,项目分布状况一般。公司房地产开发实力一般,业务规模在行业内处于中下游水平,且资产负债率较高;公司资质比较弱,大幅低估值成交,主要与高收益且短期限有关。

80D

15

万达

MTN001

成交在

4.80

,低估值

149.49BP

;

1.19+2Y

16

万达

01

成交在

8.75

,低估值

89.51BP

;

发行主体为国内绝对领先的商业地产开发商,也为其它商业地产公司输送了大量的行业优秀人才,各项财务指标均比较好;其债券的高估值更多是非基本面因素,大量投资机构禁入导致的,企业仍在为其过去任性的海外并购买单,在风控许可的情况下,其债券具有较高的性价比,大幅低估值成交合理。

0.22+2Y

13

浙吉利

成交在

4.00

,低估值

110.68BP

;发行主体为国内领先的民营整车企业,经过多年的技术积淀、品牌建设以及一系列并购(如收购沃尔沃),公司近年收获了超越行业平均水平的业绩增长,信用基本面持续改善,低估值成交合理,但成交价格偏低。

1.21+2Y

16

银川通联

MTN001

成交在

4.26

,低估值

105.55BP

;发行主体为银川市下属最大的政府融资平台,考虑到银川的省会地位,平台偿债风险不大,但大幅低估值成交仍较难找到基本面方面的合理解释。

0.11+3Y

15

白沙洲

成交在

6.60

,低估值

97.05BP

;发行主体为衡阳市高新区唯一的融资平台,高新区经济财政实力均一般,且公司有息债务规模较大,债券融资占比偏高,资质较弱,低估值成交主要与短期限有关。

总体而言,

市场短期没有方向性,票息策略具有较好的安全边际,信用研究创造价值。