国君固收 ·信用周报| 摘要:

信用债补跌风险有,但暴跌风险暂时不大。

上周债市大跌,利率创3年新高,信用被动跟跌,未象4-5月成为暴跌重灾区,市场担忧补跌风险,我们认为:1)经济强劲,利率基本面虽恶化,但信用却在改善;2)4-5月的委外集中赎回抛压并未重演;3)资金转宽,息差空间在修复;4)信用紧缩周期缓慢,信贷利率对债券利率上行构成抑制。

信用视角下的3季报业绩预告喜与忧。三季报业绩预告中业绩改善占比72%,恶化占比26.1%。从行业分布看,业绩向好比例高的是钢铁、交运、轻工、有色、建筑、汽车,首亏和预亏高的是房地产,休闲服务、公用事业、农林牧渔。从债券发行人视角看,首亏和续亏集中在房地产、有色、化工、机械、公用事业等。

3季报业绩预告排雷和掘金“五大线索”。排雷关注:1)16年净利润为负,17年Q3预告继续亏损的发行人;2)17年业绩首亏,3季报亏损进一步扩大的发行人;3)17上半年净利润为正,但3季报转亏的发债人。掘金关注:1)17年Q3业绩增长强劲、净利润大幅改善的发行人;2)16年净利润亏损,2017上半年继续亏,但3季度扭亏为盈、净利润转正的公司。

警惕金融监管回马枪。银监会主席再提金融监管越来越严,去杠杆风险尚未消退,但市场已放松警惕,

银行对非银净债权4月至今

仅收缩

1.2

万亿(16年新增12万亿),Q2

资管净流出1.2万亿。年末临近、委外到期加大,资管到期赎回风险和流动性压力不容小觑。

1

、信用周度策略:信用债坚挺,补跌风险多大?

债市调整,信用跟跌,风险事件引发风险偏好继续下移。

上周银行间资金面保持宽松平稳,央行通过

OMO

和国库现金定存大幅净投放

6400

亿,但债市走势却跌宕起伏,周初受

GDP

增速有望达到

7%

的惊吓,债市大幅调整,再遇恐慌性杀跌,

10Y

国债一度站上

3

年高点,国债期货破位暴跌创

5

个月新低。

尽管周中

GDP

发布

6.8%

低于

7%

的市场预期,但工业增速、

PPI

、地产投资和信贷社融均表现强劲,债市情绪弱势难改,信用债跟跌,信用利差走扩。尤其

3Y

以内、中高等级信用债成交活跃,估值上行调整幅度更大,

AAA

企业债整体上行

6-10bp

,此外,信用市场还关注湛江新域城投子公司被罚、亿阳非标等风险事件,风险偏好整体下移,评级利差继续走扩。

10

月以来债市调整,利率下跌、信用坚挺,分化还是补跌?

1

)一枚硬币的两面:利率基本面恶化,信用基本面改善。

本轮利率债大跌主要由宏观基本面主导,曲线陡峭化上行与经济、信贷、

PPI

表现强于预期相一致,而经济前高后不低、信贷扩张超预期、工业价格维持高位等实体环境,有利于企业信用基本面改善。因此,信用债表现是跟跌而非领跌,这波调整的是利率风险(久期的杠杆风险较大),而信用风险并未明显加大。

2

)监管冲击下的委外集中赎回风险并未重演。

4-5

月在银监会监管重压下,银行和理财委外赎回压力陡增,信用成为暴跌重灾区,引发信用利差、期限利差跳升,在短短

1

个多月中有接近

20%

的公募债基产品净值下跌幅度超过

1%

,出现剧烈回撤,信用成为暴跌的重灾区。而当前中小行尽管仍在收缩金融市场业务,但监管预留了过渡调整期,对市场不再造成大规模的集中冲击和羊群效应。

3

)流动性抗的住,息差空间在修复。

17

年以来,流动性溢价主导信用利差走势。

4-5

月市场预期悲观,非银资金紧张,不少交易户没信心能逆势抗的住撑过这轮监管和市场调整周期,而当前市场预期相对平稳,非银流动性虽紧,但市场仍能借的到钱,货币环境平稳,波动性降低,信用息差空间正在修复,有利于投资者在下跌市时对信用债扛得住。

4

)信贷利率仍对信用债利率的上行构成限制。

17

年信用紧缩周期缓慢,贷款加权利率维持低位(仅

5.71%

),仍对信用债一级、二级市场利率的上行形成明显抑制。

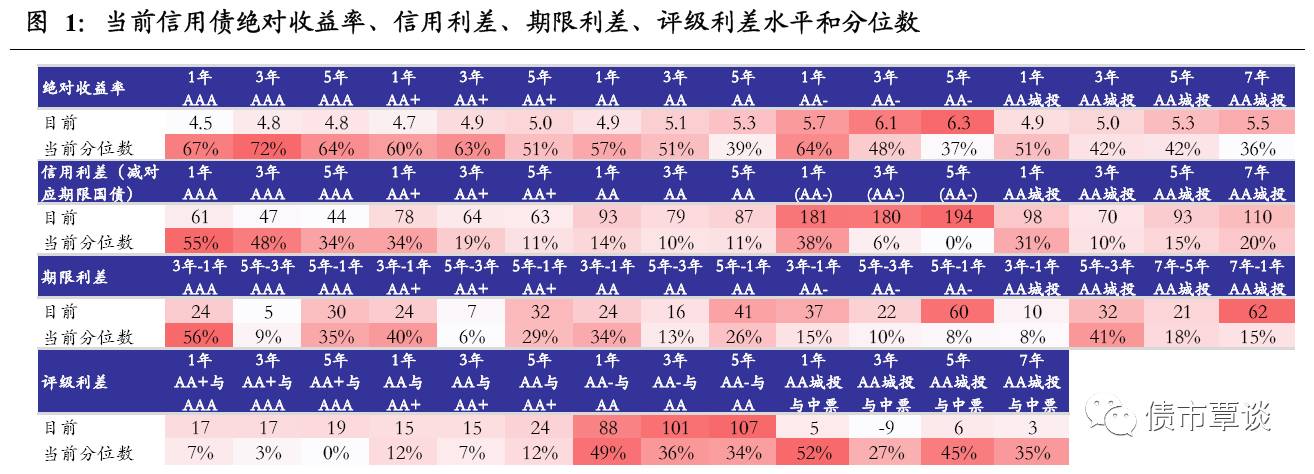

从收益率水平和利差保护来看:

(

1

)从绝对收益率水平看,

除低等级、长久期品种外,当前信用债绝对收益率基本处于历史中等偏上水平;

(

2

)从信用利差保护看

,高等级短久期品种信用利差保护较好,低等级和城投品种保护较低;

(

3

)从期限差看,

3Y-1Y

期信用利差相对保护较高,尤其

3Y

左右相对价值较高,关注高收益、低流动性、信用资质较好的非公募债配置价值。

(

4

)从评级利差看

,

AA+

、

AA

与

AAA

信用利差保护较低,

AA-

信用利差保护最高,但也处于历史中等水平以下。

AA

城投与对应期限中票利差来看,

1Y

、

5Y

已具备一定保护空间

本期周报的信用专题我们关注两个问题:

1

)从信用债视角解读上市公司

3

季报业绩预告的喜与忧,信用排雷与掘金的逻辑线索;

2

)金融监管警惕“回马枪”,去杠杆进度进展几何?也许信用债下一轮新的预期差,即来自于基本面的反转和监管新冲击。

2、信用视角下的

3

季报业绩预告喜与忧

截止

10

月

21

日,全部

A

股

3387

家上市公司中已有

2155

家披露三季报业绩预告,占比

63.6%

,我们结合信用债发行人对业绩预告情况进行分析:

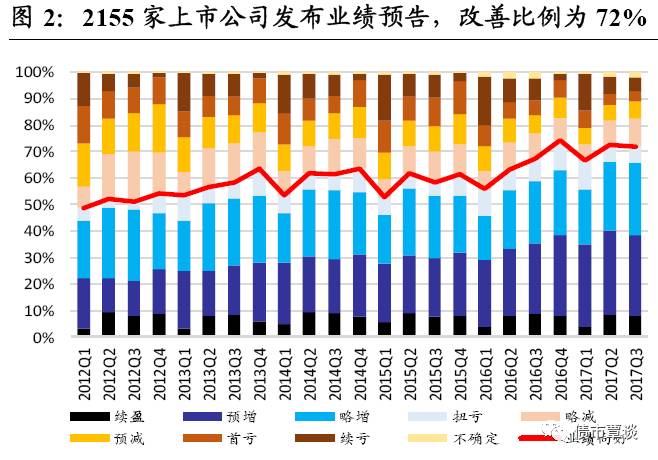

在已发布

3

季度业绩预告的

2137

家非金融上市公司中,

业绩预告改善(预增、略增、续盈、扭亏)合计占比为

72%

,其中

30.4%

的公司实现预增,略增的占比

27.4%

,扭亏占比为

6.1%

;而业绩预告恶化(预减、略减、首亏、续亏)的公司共有

558

家,占比

26.1%

,其中首亏和续亏的公司各

81

家和

114

家,占比分别为

3.8%

和

5.3%

。与

2

季度相比,业绩改善公司占比略有下降,业绩恶化的占比基本持平;而与

16

年同期相比,业绩预告改善的比重提高

4.4

个百分点,恶化占比下降

4

个百分点,尤其首亏和续亏公司比例从

13.8%

降至

9.1%

,处于

2012

年以来历史低位。

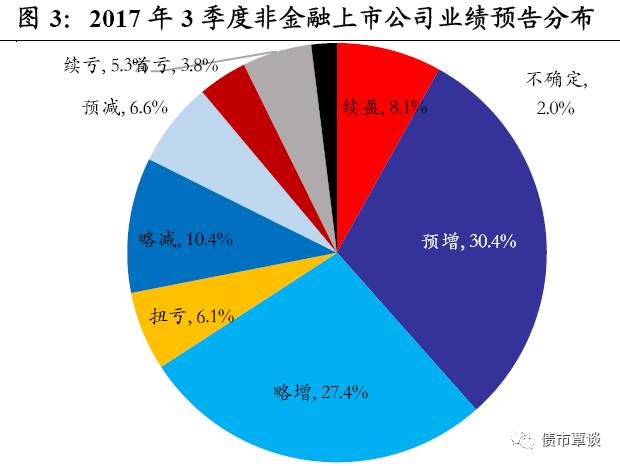

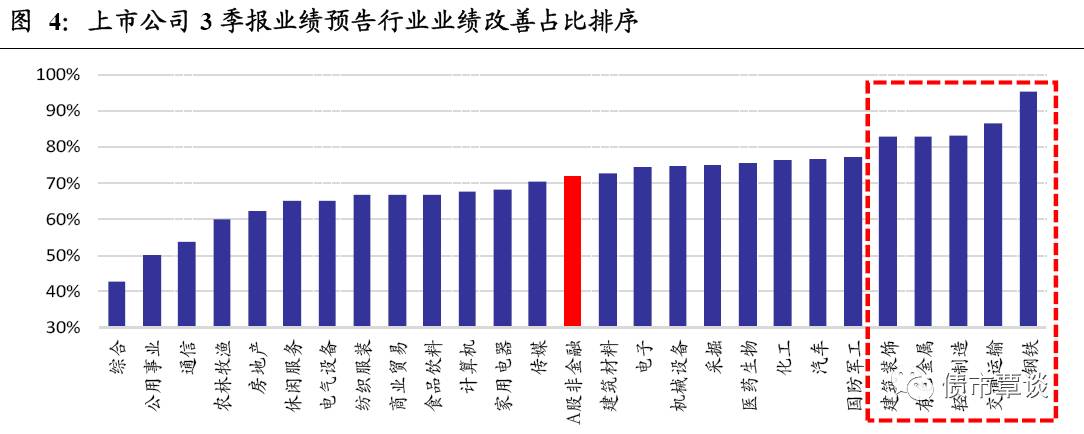

从行业分布看,

业绩预告向好比例高的行业分别是钢铁、交运、轻工、有色、建筑、汽车、化工等,占比均在

76%

以上,主要以产能过剩周期性行情为主;而首亏和预亏占比较高的行业,排名最前的是房地产(占到

24.5%

),其次为休闲服务、公用事业、农林牧渔、纺织服装和家用电器等,占比均在

14%

以上,中小、民企较多的下游行业占比较高。

从债市角度看,

在目前已发布三季报业绩预告的上市公司中,债券发行人共有

442

家,业绩预告改善的占到

74.4%

,预告恶化的占

23.8%

,其中,首亏和续亏公司分别

20

家和

19

家,合计

39

家,占比

8.82%

。首亏和续亏公司行业分布集中在房地产(

5

家)、有色(

3

家)、化工(

3

家)、机械(

3

家)、公用事业(

3

家)和纺织服装(

3

家)。

从信用市场排雷视角看,我们建议投资者关注以下几个线索:

线索一:关注

2016

年净利润为负,

2017

年三季报预告连续亏损的公司。

交易所公司债连续两年年报亏损可能面临暂停上市风险,流动性消失会导致竞价大跌,筛选出的上市公司发债人包括:湖北宜化、报喜鸟、友好集团、津劝业等,而

*ST

沈机、华天酒店、西部资源等可能面临连续

3

年亏损的风险。

线索二:关注

2017

年业绩首亏,且

3

季报亏损比上半年进一步扩大的公司。

这意味着上市公司经营能力出现进一步下滑,全年业绩转正压力加剧,如果净利润

4

季度不能转正,则可能面临评级下调风险。筛选出来首亏和续亏公司共

14

家,主要集中在房地产(

3

家)、纺织服装(

2

家)和机械设备(

2

家)行业。

线索三:

2017

上半年净利润为正,但

3

季度业绩公告出现预亏的企业,

这意味着

3

季度上市公司净利润大幅由正转负,经营能力边际恶化,全年净利润可能面临亏损风险。筛选出的上市公司发债人集中在房地产、化工、电力、电子和计算机行业。

但三季报业绩有忧亦有喜,投资者可以从两大线索关注信用市场掘金机会:

1

)关注

2017

年前三季度业绩增长强劲、净利润持续改善的行业,信用评级上调概率较大。

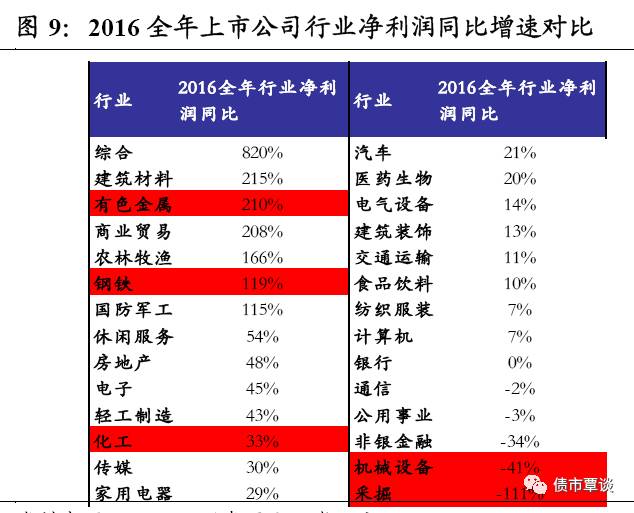

17

年前三季度行业净利润平均增速排名前列的主要是钢铁、建筑、房地产、采掘、有色、化工、机械等产能过剩周期性行业,平均净利润增速在

120%

以上,在供给侧改革驱动下,行业集中度和盈利能力大幅提升,尤其央企、央企子公司、地方龙头国企等资产负债表在未来仍有进一步改善趋势,投资者可继续关注产能过剩行业龙头券的机会,可适当拉长久期。

2

)关注

2016

年净利润亏损,

2017

上半年业绩继续亏损,但

3

季度净利润扭亏为盈、由负转正的公司。

反映出公司业绩在

3

季度迎来显著改善,净利润扭亏为盈,现金流、偿付能力和信用资质边际改善。主要分布在房地产(

2

家)、建筑、公用事业、传媒和轻工行业。

3、金融去杠杆跟踪:警惕监管政策回马枪

警惕金融监管政策“回马枪”。

上周银监会主席郭树清

在会议答记者问时表示,今后整个趋势是金融监管会越来越严,严格执行法律、严格执行法规、严格执行纪律。银监会

2017

年确定同业、理财、表外三个重点领域,这些领域涉及资金空转,整治金融乱象对实体经济的影响较小,释放出监管再度加强的信号,投资者需警惕

4

季度在预期平稳的时候,金融监管再度收紧,政策杀个“回马枪”。

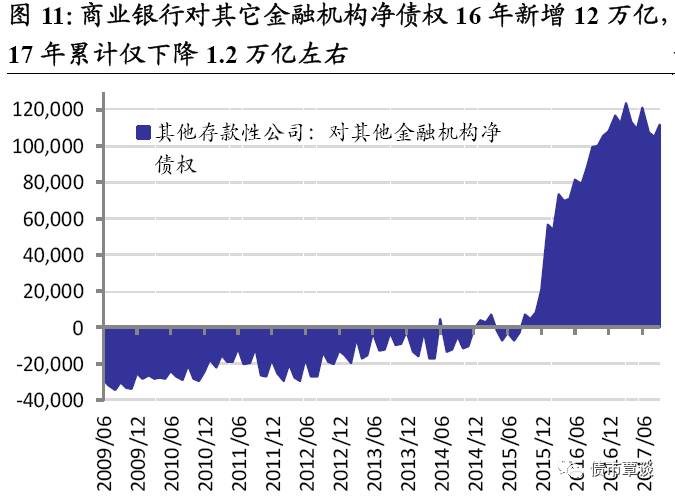

去杠杆仍未行至中局,委外赎回风险可能在未来体现。

2016

年来,银行对非银机构新增净债权超过

12

万亿,自

4

月监管风暴开启后,已累计收缩

1.2

万亿,仅占

10%

左右,去杠杆仍有下半场。由于委外或定向产品一般有

1

年左右的存续期,赎回压力可能在年末集中体现,尤其当产品亏损减少净值回复后,银行赎回意愿反而上升,随着年末临近、委外到期加大,资管到期的赎回风险和流动性压力仍不容小觑。

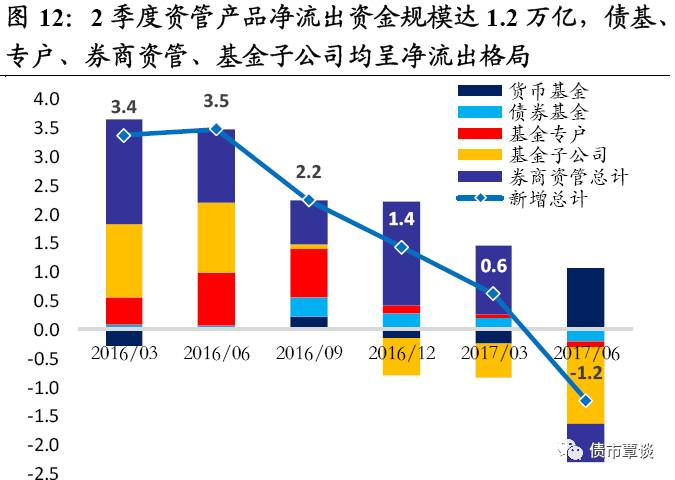

从资管产品(债基、货基、专户、基金子公司和券商资管)净流入资金可以看出,

16

年各季新增达

3.4

万亿、

3.5

万亿、

2.2

万亿和

1.4

万亿,而

17

年

2

季度公募债基、专户和券商资管新增资金首次由正转负,大幅流出

1

万亿,尤其

5

月份受资管赎回冲击,信用债遭遇一小波恐慌性抛售,基金子公司专户规模更缩水

1.3

万亿。我们认为,

4

季度资管资金净流出的势头仍难逆转,即使短期对存量信用债抛售压力不大,但对新增需求的抑制仍然明显,而信用债再融资发行压力愈来愈明显,供需关系趋于恶化。

17

年以来金融监管呈现

“

紧两月、松两月

”

特征,经济与信用环境越宽松,越是给加强金融监管创造了条件。

回顾

17

年以来的监管节奏,呈现“紧两月、松两月”交替特征,

16

年末至春节前不断收紧(上调

MLF

利率,市场以为加息周期开启),春节后至

3

月底转松;

4-5

月银监会对“三套利”、“三违反”、“四不当”、“十乱象”整治风暴突袭,

6-8

月监管节奏暂缓;

3

季度经济数据走强,信贷加速扩张,给继续调控创造了条件,而目前信用利差和信用债绝对收益率基本回到了

4-5

月之前的水平,市场

pircein

的信号认为监管风暴冲击已完全消退,但事实上,银行自查过后,真正的业务、产品与行为规范尚未落地,现在就预期监管冲击已退潮还为时过早,需警惕在预期大幅放松的时候,金融监管再度收紧,政策杀个“回马枪”。

4

、信用市场回顾:净融资回升,信用债跟跌

整体净融资反弹回升。

上周(

10

月

16

日

-10

月

22

日)信用债净融资额整体表现为

543.61

亿。从各分项来看,短融总发行量为

878.5

亿元,总到期量为

707

亿元,净融资额为

171.5

亿,相比上周增加

361.4

亿。中票总发行量为

456

亿,总到期量为

145.5

亿,净融资额为

310.5

亿,相比上周增加

243.5

亿。企业债总发行额为

49.4

亿,总到期量为

194.16

亿,净融资额为

-114.8

亿,相比上周减少

141

亿。公司债的总发行量为

307.8

亿,总到期量为

34

亿,净融资额为

206.4

亿,相比上周增加

108

亿。信用债周净融资额为

543.6

亿元,比上周增加

572.53

亿元。

行业净融资额多数为正。

从行业角度来看,上周共

11

个行业净融资额为正,其中综合、房地产、非银金融、建筑装饰、交通运输、机械设备、采掘的净融资额超过

20

亿元,分别为

149.7

亿元、

27.9

亿元、

54

亿元、

134.5

亿元、

268.8

亿元、

60

亿元、

70

亿元。此外,休闲服务、电气设备、化工、食品饮料的净融资额分别为

5

亿元、

5

亿元、

0.5

亿元、

13

亿元。上周共

9

个行业净融资额为负,其中轻工制造、钢铁、医药生物、建筑材料、通信、商业贸易、有色金属和公共事业的净融资额分别为

-10

亿元、

-36

亿元、

-10

亿元、

-10.2

亿元、

-20

亿元、

-34.2

亿元、

-21

亿元和

-45.5

亿元,上周城投债净融资额为

-174.1

亿元。

除公共事业外,发行利率普遍上升。

上周发行规模超

10

亿的债券的发行利率普遍偏高,上周信用债发行利差普遍高于估值。城投债中,

17

中电熊猫

SCP005

发行利率

5.21%

,高于估值

51bp

,

17

国电

SCP007

发行利率

4.58%

,高于估值

9bp

;

17

华能

SCP007

发行利率

4.1%

,低于估值

33bp

;综合行业中,

17

复星高科

SCP003

发行利率

5.29%

,高于估值

79bp

,

17

诚通控股

MTN003

发行利率

4.94%

,高于估值

19bp

;钢铁行业中,

17

河钢集

MTN015

发行利率为

5.4%,

高于估值

57bp

,

17

鲁钢铁

SCP005

发行利率为

5.02%

,高于估值

49bp

;

17

首钢

SCP013

发行利率为

4.74%

,高于估值

21bp;

交通运输行业中,

17

广州地铁

SCP001

发行利率为

4.14%,

高于估值

10bp

,

17

川高速

MTN001

发行利率为

4.95%

,高于估值

17bp

。公共事业行业中,

17

国电集

SCP012

发行利率为

4.12%,

低于估值

28bp

,

17

国电集

SCP011

发行利率为

4.12%

,低于估值

31bp

,

17

国电集

SCP013

发行利率为

4.12%

,低于估值

30bp

;

G17

三峡

3

发行利率为

4.68%,

低于估值

7bp

。

收益率整体上行,短中端信用利差走扩,长端信用利差全面收窄。

综合来看,上周各评级收益率整体上行。

AAA

、

AA+

、

AA

的

1Y

收益率分别上行

6bp

、

4bp

、

1bp

,

AA-

评级的

1Y

收益率维持在

5.73%

,

AAA

评级、

AA+

评级、

AA

评级和

AA-

评级的

3Y

收益率分别上行

10bp

、

8bp

、

5bp

、

8bp

,

AAA

评级、

AA+

评级、和

AA-

评级的

5Y

收益率分别上行

4bp

、

2bp

、

2bp

,

AA

评级的

5Y

收益率维持在

5.24%

。信用利差上看,上周各评级的短中端信用利差全面走扩,长端信用利差收窄。具体来看,

AAA

评级、

AA+

评级、

AA

、

AA-

评级的

1Y

信用利差分别走扩

7bp

、

5bp

、

2bp

,

1bp

,

AAA

评级、

AA+

评级、

AA

评级和

AA-

评级的

3Y

信用利差分别走扩

8bp

、

6bp

、

3bp

、

6bp

,

AA+

、

AA

及

AA-

评级

5Y

信用利差分别收窄

2bp

、

4bp

、

2bp

。

信用债成交量上升。

整体来看,上周信用债的成交量比前一周上升,成交占比较前一周小幅下降,上周信用债日均成交总量为

689

亿元,占比

14%

。企业债、公司债,中票和短融成交量分别为

499.12

亿元、

217.33

亿元、

1353.77

亿元和

1245.08

亿元。其中,公司债、中票、短融比上一周分别增加

7.86

亿元、

283.69

、

124.75

亿元,企业债比上周减少

7.09

亿元。从行业层面来看,共有

16

个行业的信用债成交量比上周有所上升,其中钢铁、通信和休闲服务的周度成交量比上周上升最多,分别为

158.97%

、

106.49%

、

82.45%

,而其它行业如食品饮料、建筑、商贸物流、港口、化工和汽车的周度成交量比上周分别增多

51.74%

、

45.98%

、

35.8%

、

34.91%

、

31.14%

、

31.04%

。

交易所个券收益率涨跌参半。

从成交活跃的个券来看,上周交易所收益率走势分化。高收益债中,

17

泰禾

01

上行

3bp

,

16

房信

02

上行

5bp

;高等级债中,

16

天房

02

下行

40bp

,

15

恒大

02

上行

1bp

;地产债收益率有涨有跌,其中

16

福星

05

下行

385bp

,而

16

中城

01

则上行

46bp

;城投债中,

16

新交债下行

294bp

,

16

天房

02

下行

40bp。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!