公司作为椅业第一股,地处椅业之乡安吉,独享行业整合带来集中度提升的天时与地利。同时拓展品牌内销+发力沙发市场,定增产能释放有望带来公司业绩持续加速增长。

首次覆盖给予“增持”评级,目标价24.90元。

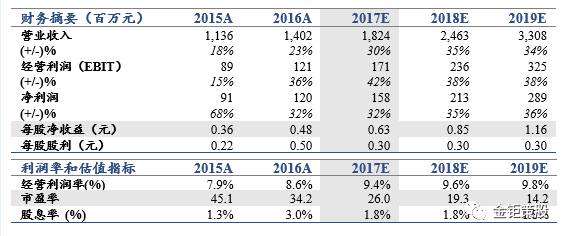

公司作为办公椅行业唯一上市公司,地处椅业之乡安吉,独享行业整合来带集中度提升的天时与地利。公司作为椅业中高端的龙头,上市之后相较于竞争对手的优势进一步凸显,受益于消费升级和大客户集中采购,开始进入加速发展阶段。同时公司紧抓机遇拓展办公椅的品牌内销和发力沙发市场,随着定增募投产能的释放有望带来公司业绩的持续加速增长。我们预计公司2017-2019年EPS分别为0.63/0.85/1.16元,首次覆盖,给予“增持”评级,目标价24.90元,对应2017年的PE为39.5倍。

办公椅唯一上市公司,地处椅业之乡安吉,独享行业整合的天时与地利。

公司作为中国椅业第一股,地处产业聚集但行业整体分散的椅业之乡安吉。主要竞争对手恒林椅业预计2018年将上市,目前公司独享行业整合带来集中度提升的天时与地利。公司上市之后,多年的研发积累、生产能力和影响力相较于竞争对手的优势开始进一步凸显,作为中高端的龙头,受益消费升级和大客户的集中采购,公司开始进入加速发展阶段。

拓展品牌内销+发力沙发市场,定增产能释放有望带来业绩加速增长。

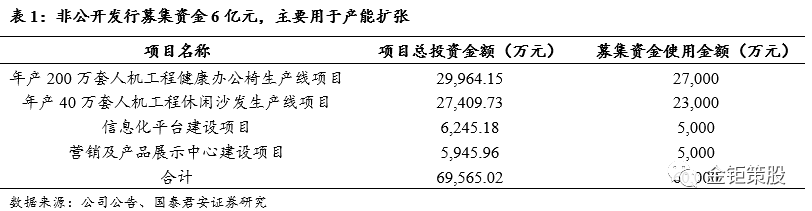

国内办公椅尚没有知名品牌,公司紧抓机遇从外销ODM开始拓展国内市场的品牌内销,同时依托大客户,顺势发力沙发市场,有望成为公司的新一增长极。随着定增募投的200万套办公椅和40万套沙发产能的释放,有望带来公司业绩的加速增长。

催化剂:

业绩持续加速增长,定增募投项目落地。

核心风险:

业绩不达预期,定增推进低于预期。

1.1 椅业第一股,借助资本市场加速发展

公司是一家专业的座椅生产企业,主要从事办公椅和按摩椅椅身研发、设计、生产和销售,是唯一一家在A股上市的椅业公司。同行业主要竞争对手恒林椅业已经在IPO过程中,目前处于预先披露已反馈的阶段,预计后续也将登陆A股市场。

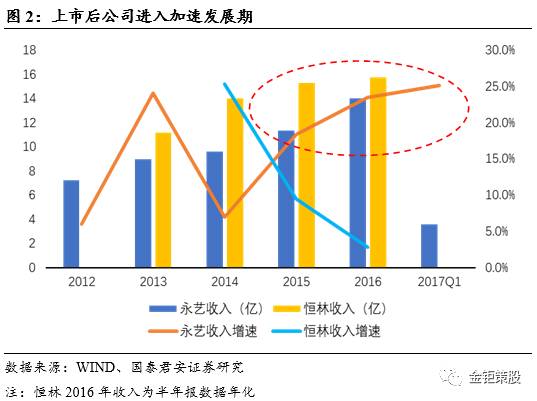

资本市场助力,加速赶超主要竞争对手成长为椅业中高端龙头。

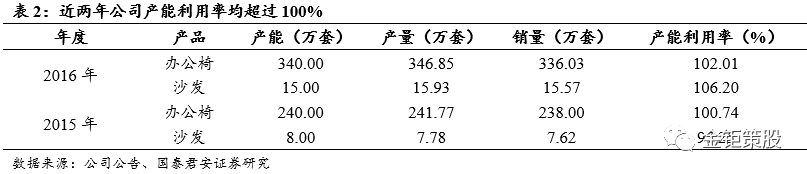

公司2015年初上市,融资2.24亿,新建了110万套办公椅产能、。上市后随着产能瓶颈问题的解决,公司进入了加速发展期,两年的时间里完成了新增产能的消化。鉴于公司的快速发展,产能均处于满产状态,2016年10月公司推出再融资预案,计划融资不超过6亿,继续新增200万套健康办公椅和40万套休闲沙发产能。受益于资本市场融资助力,公司主业快速发展,正在逐步接近和赶超主要竞争对手,已经成长为了办公桌椅领域中高端产品的龙头。

1.2 紧抓机遇,拓展品牌内销和沙发市场

研发为矛,打造自有品牌进军国内市场。

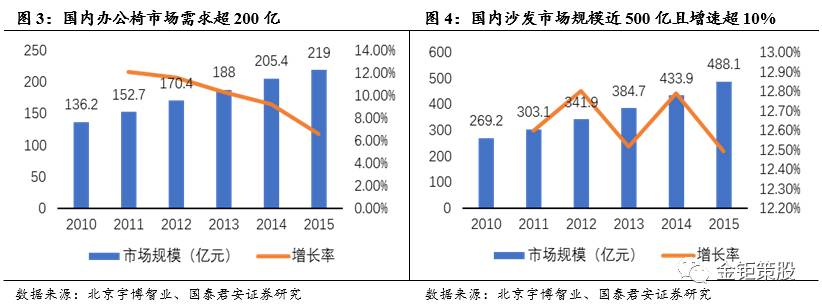

目前国内座椅尚没有公认的全国性地知名品牌,永艺股份把握时机,凭借在座椅领域的研发设计优势,持续开发出满足市场需求的新产品。2009 年公司新开发“Picasso”系列产品,2010 年新开发“Wiki”系列产品,2011 年新开发“Ticen”和“Matisse”系列产品,2012 年、2013 年开发了“Miro”系列产品,这些新产品在公司参加的国内外家具展或客户到厂选样中,获得了客户较好的评价,创出了品牌口碑。2016年公司又成功研制出G20峰会的领袖座椅“我撑你”,代表着健康、厚重、科技、文化理念的“永艺制造”成功进入广大消费者的视线,自主品牌“永艺”知名度大幅提高。公司于2016年6月设立子公司永艺科技,开始开拓国内市场,目前公司已在在京津、长三角珠角、川渝等业务中心设立办事处,线上已开通天猫、淘宝、京东等渠道,线下也发展了成都市明珠家居股份有限公司等内销客户,未来国内市场有望成为公司新的增长点。目前国内办公椅市场规模已超200亿且每年仍维持超过5%的稳健增长。

紧跟客户需求,顺势拓展沙发市场。

公司原有办公椅客户同时也有沙发的采购需求,公司2016年以前主要是被动为办公椅的客户配套生产沙发,2016年以后开始借助原有客户优势顺势主动拓展沙发业务,同时计划非公开募投新增20万套的休闲沙发产能。公司在2013年以前主要是为日本最大的按摩椅品牌OSIM(大东傲胜)提供按摩椅身的生产,这为公司切入沙发市场奠定了良好的研发和生产基础。目前国内沙发市场规模已近500亿,且近年来持续维持10%以上的稳定增长。未来沙发业务将成为公司新的增长极。

此外,为应对坐具行业智能化的发展趋势,公司也开发出了智能沙发、动感座椅、电竞椅等智能化战略产品。

2.1 椅业之乡安吉,产业聚集而行业分散

产业集群显著而行业分散,行业整合空间大。

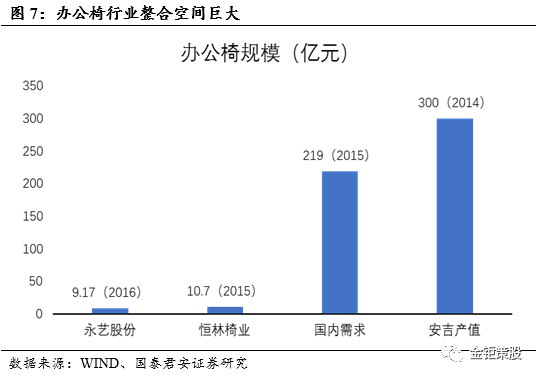

椅业之乡安吉,2014年椅业收入达300亿,其办公椅出口量占全国总出口量的比例则是超过了80%,形成了完整的上下游配套产业链,产业生产效率和协同效率高,基础设施和配套政策完备,当地政府部门和协会组织促进产业发展的服务意识强。虽然办公椅在安吉产业集群显著,但大多数以中小企业为主,椅业企业总数达700家,但销售过亿的企业仅43家,其中最大的恒林椅业和永艺股份办公椅的销售收入也仅10亿左右,占国内办公椅市场需求的份额不足5%,行业整合的空间巨大。

2.2

中高端龙头,受益消费升级+行业集中度提升

消费升级+上市企业优势渐显,推动行业集中度快速提升。

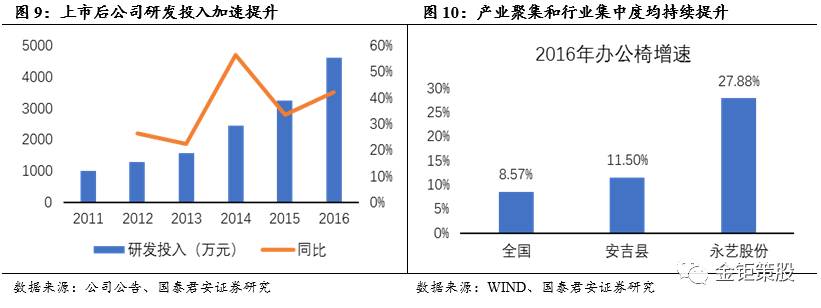

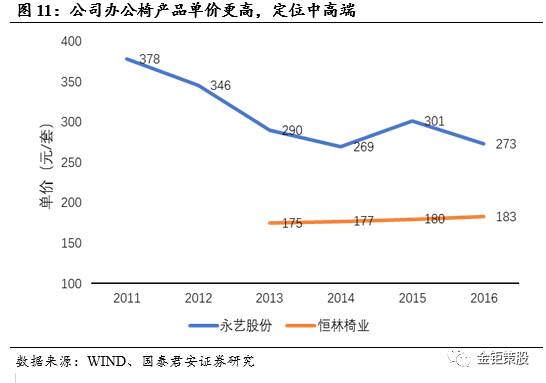

公司是国内办公椅行业中高端的龙头,办公椅单价显著高于主要竞争对手恒林椅业。同时公司作为中国椅业第一股,享有很高的行业地位,是国家行业标准的主要起草单位;是中国家具协会的副理事长单位、浙江椅业协会会长单位、国家知识产权优势企业、中国质量诚信企业、中国家具行业科技创新先进单位、服务G20杭州峰会先进企业,制定国家/行业/地方标准共8个,享有多项荣誉和资质认证。同时公司还是国家高新技术企业,申请专利共475项,拥有发明专利24项,属行业第一,另有在审发明专利44项。公司上市之后不断增加研发投入和扩大生产能力,同时引进了行业内先进的制造系统和精益生产体系,相对其他非上市公司的竞争优势开始凸显,推动了整体行业集中度快速提升。同时受益于消费者对于办公椅舒适度、时尚性、美观度以及安全性等要求的提升,以公司为代表的中高端产品为主的企业增速显著快于行业。

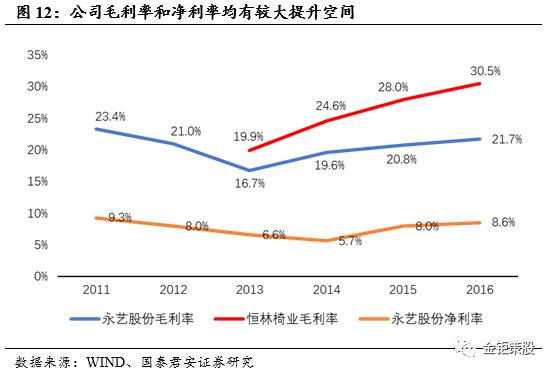

毛利率和净利率有较大提升空间。

公司虽然定位中高端,但公司实际的毛利率和净利率均低于主要竞争对手恒林椅业,且近年来两者的差异越拉越大,已经相差了接近9个百分点。未来随着生产规模的进一步提升以及消费升级和智能化等高端产品的推广,公司的毛利率和净利率均有较大的提升空间。