特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

事件:

公司公布三季报,公司前三季度收入同增35.8%至132.6亿,归母净利同增2.8%至13.1亿。单三季度公司收入同增19.1%至50.4亿元,归母净利下滑3.2%至5.85亿元。

剔除Kidliz并表,境内业务19Q3收入增速较缓,主要由于线下成人装控制发货节奏所致。

我们估计Kidiliz并表在Q3为公司带来主要收入增量。

剔除以上影响,我们估算公司境内业务收入在Q3同比基本持平。

分拆来看,我们预计(1)电商依旧保持30%左右的增速;

(2)巴拉巴拉线下依旧保持双位数增长,龙头地位稳固;

(3)森马线下休闲装有所下滑,主要由于公司为更加贴合市场需求加快了发货频率,在Q4旺季来临的情况下在Q3确认的发货频次有所下降,以保证旺季的发货能更贴合市场需求。

虽然收入增速有所放缓,但是单三季度公司休闲装和童装依然保持着净开店的态势,说明整体业务发展依旧处于良性轨道。

境内业务依旧保持稳健利润增长,Kidliz亏损幅度保持可控。

我们预计19Q3公司境内业务归母净利润同增高个位数,Kidliz业务保持稳定,带来的亏损基本与前两个季度相当。

存货增长得到较好控制,经营性现金流在Q3单季度也较明显改善。

19Q3公司存货虽然同增27%至52.9亿,但是在剔除Kidliz预计8亿的库存后,存货同比提升仅为8%左右,慢于公司境内业务前三季度12%左右的收入增长,说明公司正在依靠加快发货频次增强对库存的管理力度。

与之对应,公司19Q3经营性现金流净额达到1.3亿,同增246%,相较于连续两个季度的负值,整体现金流改善同样明显。

盈利预测与投资评级:

剔除Kidiliz并表以及一次性减值影响,公司2018年境内业务利润在18亿元左右。

虽然公司在19Q3境内业务增长较缓,但我们预计全年维度境内业务依旧有望达到中双位数的收入增速。

同时我们预计公司境内业务净利润将在18年基础上跟随收入保持中双位数增长。

考虑Kidiliz在19年预计带来的2亿的经营亏损,我们预计公司19年归母净利润在18.3亿左右。

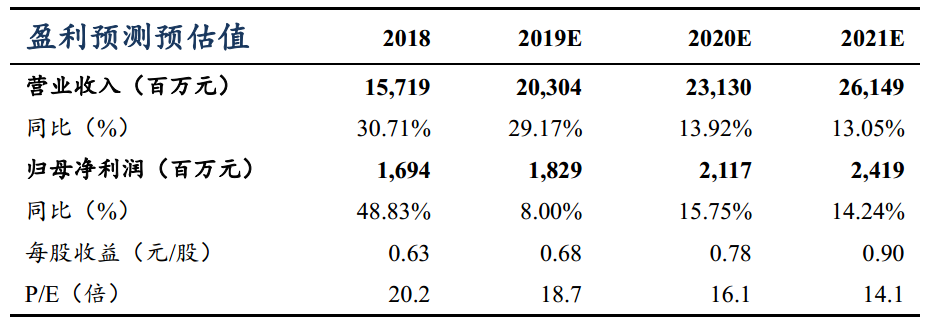

我们预计19/20/21年公司归母净利同增8.0%/15.8%/14.2%至18.3/21.2/24.2亿元,对应估值19/16/14X,作为童装和休闲装领域双龙头白马继续推荐,维持“买入”评级。

风险提示:

零售遇冷、展店及同店增长不及预期、收购后协同效果未如期发挥

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。