■

6月2日,《新能源汽车推广应用推荐车型目录》(2017 年第5批)相关车型及主要参数发布,共有个309个车型入选。其中, 纯电动车型有264款,插电式混合动力车型有42款,燃料电 池车型有3款。新能源客车18 款,占比61.1%;新能源乘用车

29款,占比9.4%;新能源专用车91款,占比29.5%。

我们认为,补贴推广目录常态化,按照每月一批的频率,有利于新能源车新车型的推出,将继续刺激新能源汽车销量。第五批推广目录,依然延续两大特点:车企调整步伐顺利,高能量密度车型成主流,乘用车高能量密度车型15款,占比52%,客车高能量密度91款,占比近50%;乘用车和专用车中三元路线占绝对优势,并且占比逐步提升,均超过70%,代表了行业发展趋势。5月新能源汽车销量预计增长平稳,客车和专用车预计将在6、7份明显起量,下半年放量,全年高增长值得期待

。

详细分析如下:

新能源乘用车

:

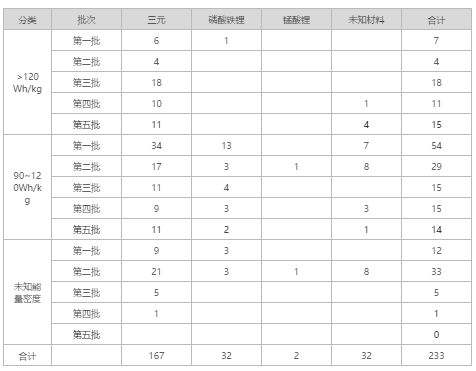

共有19家车企,29款车型入围,北汽8款)、 河北御捷4款)、江淮(3款)车型数量较多,能量密度>120Wh/kg 的有15 款车型,90~120Wh/kg 的有 14 款车型;22款车型为 三元电池路线,占比76%,优势依然明显。

新能源客车

:

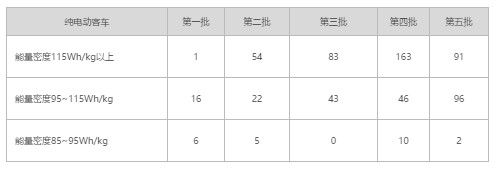

共有58家车企的189款车型入围,其中,北汽 福田(16 款)、南京金龙(16款)、珠海广通(13款)、扬州亚 星(12款)、扬子江汽车(10款)、宇通客车(9款)。其中纯 电动客车共有143款,混合动力(包含插混)客车共有44款; 磷酸铁锂146款,在纯电动客车领域占据绝对优势,锰酸锂及锰系32款,在插电式混合动力客车中占比较大,钛酸锂12款, 燃料电池2款。按能量密度分,高档补贴纯电动车型有91款, 占比48%,份额最高。

新能源专用车

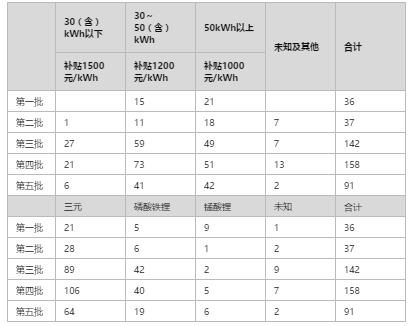

:总计40家车企91款车型,其中,东风汽车(11 款)、五洲龙(7 款)、北汽福田(7款)、南京金龙(6款)、扬 子江汽车(5款)、吉利商用车(4 款)。储电量低于 30(含)kWh 的车型达到 6 款,30~50(含)kWh 的有41款,50kWh 以 上的有42款。另外,三元车型有 64 款,占比70%,仍为主流 路线,磷酸铁锂车型有19款,占比21%。

■

投资建议

:国内电动车产销量连续超预期值期待,车型推广目录、免购置目录后续将常态化推出,积分制有望年内推出,预计新能源汽车销量将逐月往上,5月销量同环比增长值得期待, 客车及专用车6、7月份将明显起量,下半年销售将很火爆。国际来看,电动化浪潮明显,下半年Tesla推 Model 3量产和国际大车厂新车型推出,后续行业众多利好,我们在1月23日全市场率先翻多,我们坚定看好电动车板块大行情,继续强烈建议布局,

强烈推荐趋势向好环节(特别是铜箔、锂、钴)及 细分领域龙头标的

。

1)推荐量价趋势向好环节:首推铜箔,锂和钴,三者量 价趋势向好,

铜箔涨价确定,锂价格稳定,氢氧化锂存涨价空间,钴价格依然看涨,铜箔首推

诺德股份

,锂首推

天齐锂业

,建议关注

赣锋锂业

,钴首推

华

友钴业、

格林美

,

建议关注

洛阳钼业

。三元环节重点推荐

亿伟锂能

和

当升科技

。

2)推荐细分龙头:

低估值龙头重点推荐

宏发股份、国轩高科、沧州明珠

,

强烈建议关注

杉杉股份

;估值略高弹性大的龙头重点推荐

汇川技术、星源材质、科达利

,

建议关注

科恒股份、东方精工

。

表 新能源月度销量

数据来源:中汽协,乘联会,东吴证券

风险提示:

投资增速下滑,政策不达预期,价格竞争超预期。

【

电力设备

新能源曾朵红团队

】

曾朵红/汪林森/于潇/曹越/阮巧燕

曾朵红/汪林森/于潇/曹越/阮巧燕

识别二维码,关注新兴产业汇,获得更多精彩文章!