文|IPO君

红筹回归,血流成河,用来形容最近IPO审核情况,还算贴切。

天津立中集团股份有限公司,2015年、2016年、2017年1~6月净利润分别为1.595亿元、2.961亿元、1.306亿元。非常牛逼的一家企业,然而IPO被否,欲哭无泪。发审委关注第一题:

新加坡立中2005年10月境外上市、2015年11月境外退市,

新加坡立中将其持有的保定车轮25%股权等转让给立中有限,

以零对价将立中有限75%股权转让给天津企管

、25%股权转让给香港臧氏。请发行人代表说明,上述行为是否符合境外投资、返程投资、外汇管理等方面的有关规定,是否取得有关主管部门的核准或备案,是否履行了各项法律程序,所涉各方主体相关资金的来源是否合法,所涉各方主体是否履行了缴纳所得税的义务。请保荐代表人说明核查方法、过程、依据,并发表明确核查意见。

重庆百亚卫生用品股份有限公司,红筹回归,IPO被否。上海龙旗科技股份有限公司,主要资产系收购自新加坡上市公司龙旗控股,IPO被否。三达膜环境技术股份有限公司,其前身间接控股股东新达科技新加坡退市,IPO被否。

红筹回归,惨烈被否,近期市场一片哀嚎。然而近期有一家港股分拆上市,IPO竟然过会了!华宝香精股份有限公司(“华宝香精”),2018年1月10日,IPO强势过会。

这家公司厉害的有几点:

1、港股分拆上市,回归A股之路似乎不再“冻结”?大家可要知道,一个月前,2017年12月11日,港股碧桂园曾发布公告称,由于中国审核监管机关近期的政策变动,碧桂园物业决议撤回其建议分拆的申请,此次分拆将不会继续进行。

2、净利润逾10亿,难道只有“巨无霸”才适合“红筹回归”?华宝香精2014、2015、2016年度净利润分别为16.27亿元、13.79亿元、12.77亿元。尽管2016年度净利润仍逾10亿,但净利润年年下滑,看起来也挺尴尬的。2017年1~6月净利润仅剩4.73亿元,全年净利润可能还会下滑。

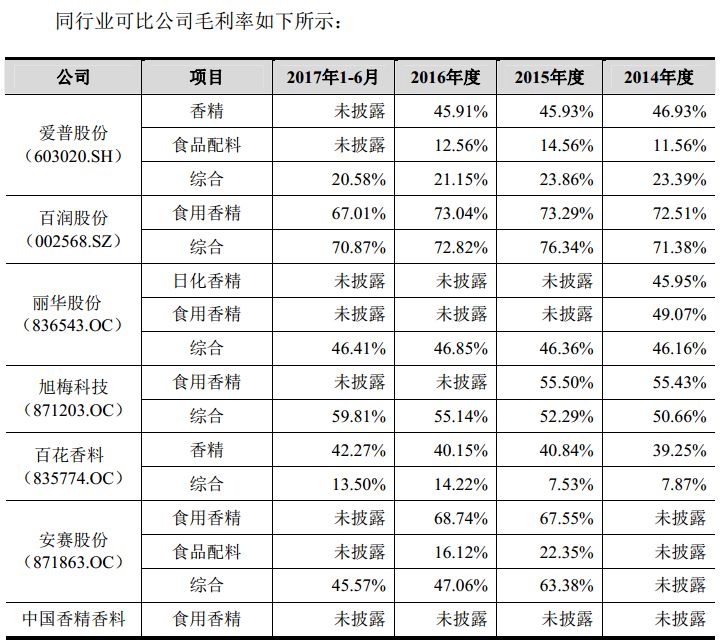

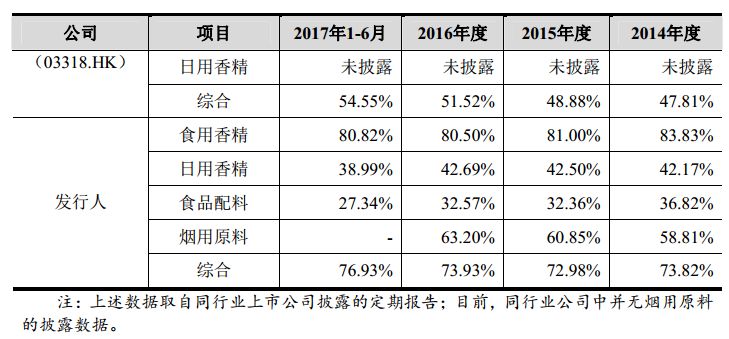

3、公司综合毛利率超过70%,要高于同行业平均水平。据招股说明书披露:

为什么毛利这么高呢?答案就在公司的前十大客户里。

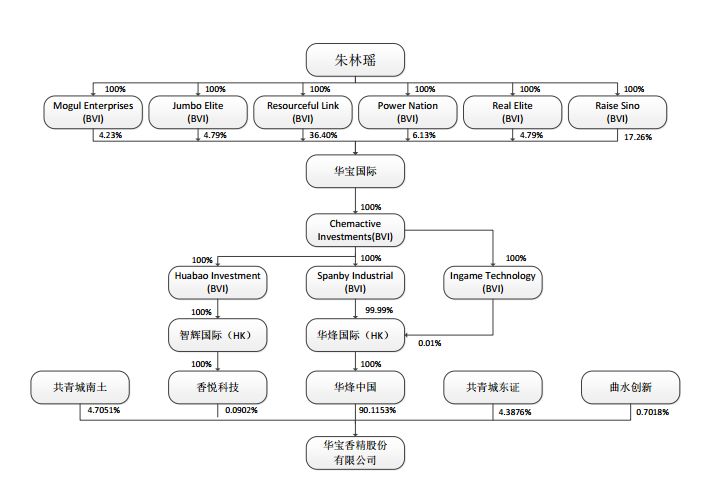

最厉害的还是这一点,分拆资产国内上市,分拆资产上市后市值可能远高于港股上市公司。发行人股权结构如下:

华宝国际是香港上市公司,今天市值刚刚178.71亿元。

而华宝香精本次发行前总股本为55,429万股,拟发行6,159万股,占发行后总股本的10%。公司拟募集资金24.94亿元,即发行上市之后市值将达到249.4亿元,按照2016年净利润12.77亿元,市盈率为19.5倍,若2017年度净利润下滑,市盈率将更高。然而华宝国际港股市值仅为178.71亿元,母、子公司可能出现市值倒挂。

红筹回归,境内、海外上市市值差距过大一直是市场诟病之处,而华宝香精本次上市若按发行后249.4亿元估值有点尴尬。因为招股说明书里还有这么一段描述:

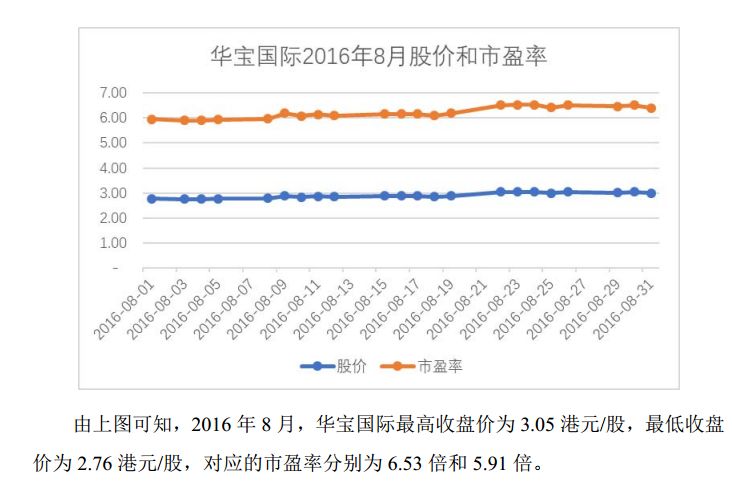

然后长篇大论,2016年9月,共青城南土、共青城东证、曲水创新参考华宝国际2016

年8月市盈率及参考公司在参考时间增资的PE倍数后,

和发行人协商后以投前估值人民币78亿元、扣除非经常性损益后静态市盈率8.09倍向发行人进行增资。结论:这个市盈率是合理的......

港股市盈率仅为6.53倍,A股公开发行市盈率就超过19倍,A股发行之后市值可能还会继续攀升。哎,今天小编吃的是韭菜炒鸡蛋,这个韭菜啊韭菜,好新鲜。

最后,这个项目真心复杂,保荐机构是浙商证券股份有限公司。厉害,真是厉害了!

附:发审委会议提出询问的主要问题

1、

截至2017年6月末,发行人商誉账面价值约为11.9亿元。

请发行人代表说明:(1)是否充分披露大额商誉产生的过程、原因及合理性;大额商誉的产生是否与客户关系有关;(2)是否充分披露商誉减值测试的前提假设,各项参数指标选取是否合理、恰当,是否符合公司经营实际情况,商誉减值准备计提是否充分;(3)是否对与商誉相关的风险作重大风险提示并披露。请保荐代表人说明核查过程和结论。

2、关于发行人的业务。请发行人代表:(1)说明发行人与实际控制人及其控制的其他企业在香原料业务、电子烟业务方面是否存在同业竞争;(2)对比分析资产重组前后公司业务结构的变化情况,是否存在主营业务发生变化的情形;(3)结合公司的业务、资产及财务状况,说明重组过程中的定价依据及公允性,是否存在利益输送或其他利益安排的情形;(4)结合行业发展和市场需求量,说明发行人烟草用香精产销的占比,是否触及行业发展瓶颈,是否会对发行人持续盈利能力产生影响;(5)说明配方在发行人生产体系的具体作用及重要程度,公司的保密制度及竞业禁止安排,发行人在生产流程中对相关技术的保密措施;(6)说明“华宝拉萨净土健康食品项目”特医食品项目研发及产品工艺优化进展,是否存在未能按照《特殊医学用途配方食品注册管理办法》规定完成产品注册的可能性,相关风险是否已充分披露。请保荐代表人说明核查过程和结论。