1.传高通PA打进Moto手机供应链,每颗补贴近0.3美元;

2.高通杀入中低端芯片市场 冲击联发科;

3.联发科3Q营收微温 毛利率改善是中线战争;

4.手机影像传感器大卖,索尼上季净利年增3倍;

5.Synaptics执行长:我们需要跟机器对话的标准!

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“阅读原文”或长按 laoyaoic 复制微信公共号搜索添加关注。

1.传高通PA打进Moto手机供应链,每颗补贴近0.3美元;

集微网消息,市场传出,高通卡位射频(RF)组件市场祭出补贴策略,已成功取得首家客户联想/摩托罗拉,并对Skyworks和络达等PA厂带来压力。

高通在2014年推出自家的射频组件方案「RF360」,原本是采用半导体CMOS制程的PA,但去年宣布与日系零组件大厂TDK合资新公司名为「RF360」,主攻PA等RF组件。 高通与TDK合作推出的「gallium arsenide PAs」已顺利在今年生产,供应链传出效能直逼全球PA龙头Skyworks 。

市场传出,高通为扩大市场份额的力度和速度,已利用主力产品手机基带芯片捆绑PA组件的补贴方式,只要客户端购买基带芯片和RF组件每100万颗可以折抵30万美元。

以此计算,平均每一颗PA可以折抵0.3美元,以一颗PA超过1美元概估,折扣直达两成,顺利打进联想/摩托罗拉供应链,第4季将量产;第二家潜在客户中兴则在测试阶段。

2.高通杀入中低端芯片市场 冲击联发科;

在苹果订单上的失意让高通在芯片市场上的“掠夺”更为激进。

近日有消息称,为了狙击联发科,高通已经将八核中端系列的产品直接砍价至10美元以下,创下历史最低纪录。双方并未对此消息予以确认,但联发科内部人士对记者表示,目前这个售价并不是官方消息。

事实上,在过去一年多,无论是高端市场,还是中低端市场,高通在芯片领域的动作越来越多,并且越来越大。在联发科成立20周年的这天,高通送上了一个不太善意的“大礼”,宣布和大唐等合作进军中低端手机芯片市场,成立合资公司瓴盛科技。

受此影响,第二季度财报中,联发科营收和净利润出现下滑,其中利润同比下降六成多。

高通欲“通吃”市场

7月31日,联发科刚刚发布了2017年第二季度财报。数据显示,联发科Q2营收为新台币580.79亿元,同比减少19.9%,净利润同比下降66.5%,减至新台币22.1亿元(约合人民币4.92亿元)。对此,联发科技的联合CEO蔡力行解释称,面向智能手机的半导体在大陆市场份额有所下降。

事实上,联发科失去的是在中高端市场的份额。

在曾经的手机市场,高端用高通,中低端用联发科,山寨用国产芯片一度成为行业不成文的规定,但在今天,在这个迅速变化的市场环境中,固有的格局正在被打破,谁都希望“通吃”市场。

但可以看到,上半年国产手机厂商中用联发科高端芯片的寥寥无几,大部分采用的都是高通的高端旗舰系列。

虽然近期魅族PRO7采用了联发科的HelioX30,这颗芯片在制程工艺上采用的是和iPhone8搭载的A11处理器一样的台积电10nm工艺,但从销量上,这并不能抵消联发科在高端市场的“损失”。

手机联盟秘书长王艳辉对第一财经记者表示,联发科的问题是基带成本太高导致产品缺乏竞争力,他们下半年发布的芯片采用了新版基带,改进了很多,估计明年会有起色。

挽回丢失的市场?

事实上,除了高端市场,中低端市场也是高通所不愿意放弃的一块阵地。

接近联发科消息人士对记者表示,高通自“垄断案”后似乎放下了包袱,除了联合贵州省政府投资18.5亿元成立高端服务器芯片研发合资公司外,在各种行业会议上,也能看到高通积极的身影,并且和国内资本联合进军低端市场。“在市场上也没有手软,现在很多高通型号的芯片比我们报的还便宜。”上述人士对记者说。

对于联发科来说如何守住当前在中低端市场的份额才是当务之急。

联发科曾经在年中发布下半年计划,表示HelioP系列及4G入门级新产品量产能大幅改善Cat.7&Cat.4的modem成本,而明年新成本架构的modem推向全产品线,能进而改善整体毛利率。

“并且,下半年OPPO和vivo的机型中也会有联发科的芯片。”王艳辉对记者表示,其实在中端产品上联发科还是可以有竞争力的,因为不用采取最先进制程,成本上联发科也基本可以掌控,不像高端产品,设计成本太高,现在联发科机会越来越少了。

在他看来,联发科需要稳扎稳打,在智能手机客户中寻找坚定的“队友”。

不过记者也注意到,联发科的手机业务比例正在调整。目前占比约为营收的40%到50%,但在未来将会降低。联发科董事长蔡明介曾明确表示,未来1到2年内,包括智能语音助手设备、物联网、电源管理等成长性的产品营收占比将会超过30%。 第一财经日报

3.联发科3Q营收微温 毛利率改善是中线战争;

联发科31日举办法说会,虽然公司2017年第3季营收成长目标,如外界预期的仅有个位数百分点的增长效果,但共同执行长蔡力行直言联发科第3季毛利率已见明显止跌效果,加上新布局的物联网(IoT)、共享单车、人工智能(AI)及物件追踪等相关新应用芯片需求持续成长,成长型产品业绩贡献度已快速拉升至25~30%,2017年更可望有逾30%的营收年增率可期,在联发科成长型产品线已展现傲人的成长实力,配合成熟型产品线可望维持平稳,公司未来2年业绩增长脚步重回年增双位数百分点以上的成长轨道,应可乐观预期,中、长期而言,联发科也将把握自身丰富IP及技术的竞争优势,在这一波智能装置、智能家庭及智能城市的物联网全新世代商机来临前,推出最适芯片解决方案来抢市。

蔡力行指出,由于公司智能手机芯片产品线仍在新、旧产品的转换期,所以,第3季营收成长动力主要在成长型与成熟型产品身上,公司初估第3季营收若以台币兑美元30.3比1来估算,单季营收将介在新台币592~639亿元间,季增约2~10%,第3季毛利率则初估可稳健回升到34~37%,符合市场止跌弹升的期待。蔡力行进一步表示,公司第2季营收确实达到原先预期目标,较第1季增加3.6%,其中,一些成长型芯片产品线表现相当突出,包括共享单车、人工智能、物件追踪等相关新应用芯片需求持续成长,所以,成长型芯片产品线占公司第2季业绩比重已快速拉升至25~30%,至于移动运算芯片平台则因为仍持续仍处于调整期,第2季营收比重约40~45%,成熟型产品则为25~30%间。

展望第3季,蔡力行指出,由于移动运算芯片平台仍在调整期,加上客户新旧产品交替也还需要一段时间,所以,内部已初估第3季移动运算平台中的智能手机与平板电脑芯片出货量,大概会介在1.1亿至1.2亿套水准,约与第2季持平,第1季出货量则在1.1亿套上下。至于成长型(物联网芯片、车用电子)与成熟型产品(功能型手机与数位电视芯片芯片)营收增长率则会相对突出许多。联发科结算第2季营收为580.79亿元,单季毛利率约35%,单季营业利益约23.58亿元,净利为22.1亿元,第2季每股盈余为1.51元,累计公司2017年上半每股盈余为5.8元。由于联发科短期营收成长动能不足,加上毛利率回升动力有限,第3季、第4季本业获利恐怕不会比第2季好上太多,除非业外再有明显帮助,否则联发科2017年要赚一个股本的机会,其实已越来越低。

针对联发科智能手机芯片产品线仍饱受毛利率、市占率双跌的下杀冲击,蔡力行也提出目前的解决方案,短期之内,就是把新芯片做好,产品及市场定位也要更清楚,中长期则会尽快改善成本空间,以方便扩大毛利率及市占率的双升空间,公司近日已确定将以曦力(Helio)P系列产品为主要发展重心,初估2017年下半将会有两款全新的P系列智能手机芯片解决方案将上市,2018年也还将再推出两款全新P系列产品,此外,包括入门型4G芯片解决方案及Modem芯片产品线也将持续升级,并改善市场竞争力,内部希望通过更明确的产品定位,有效发挥公司善长的性价比竞争力,在未来2~3季内,将想办法让公司平均毛利率表现,第1季的33.5%提升1~2个百分点,中期目标则是希望联发科平均毛利率可重回37~39%的正常水准,目前预期最快大概是在2018年下半达阵。 DIGITIMES

4.手机影像传感器大卖,索尼上季净利年增3倍;

集微网消息,索尼周二公布上季净利809亿日圆(约7.4亿美元),较去年同期增加将近3倍,主要是因为影像传感器及PS4游戏机大卖,其他诸如半导体及家庭娱乐业务也明显复苏,令索尼上修全年度营收预期。

索尼预期本会计年度(明年3月底止)营收8.3兆日圆,高于先前预期的8.0兆日圆,但将年度净利维持在2,550亿日圆,年度运营利润也维持在5,000亿日圆。

华尔街日报先前调查分析师预期,索尼上季营收1.73兆日圆,运营利润1,331亿日圆,净利715亿美元,结果实际数字皆优于预期。

随着全球智能手机市场扩大,手机内建的影像传感器需求也随之增加,推动索尼影像部门营收在上季达到1,556亿日圆,较去年度同期增加27.3%。

半导体业务销售收入为 2043 亿日元,同比增长了 41.4%。营业利润为 554 亿日元。销售收入和营业利润增长主要由于移动产品用影像传感器销售数量的大幅增长。此外,索尼电子华南有限公司股权转让及 2016 年熊本地震相关保险等所得也计入了本财季半导体业务的利润中。

索尼上季卖出330万台游戏机,再加上索尼VR头戴式装置市场反应热烈,推动索尼上季电玩部门营收年增5.4%,尽管索尼降价促销使部门营业获利下滑。

去年4月发生的熊本大地震重创许多日厂生产线,包括索尼及丰田汽车等业者都被迫关闭灾区厂房。 所幸经过1年,九州岛厂房陆续复工,推动索尼相机及芯片模块产量回升。 索尼半导体部门营收在上季年增41.4%至2,043亿日圆。

东京研究机构Ace Research Institute分析师安田向法新社表示:「近来索尼各事业都拨云见日,整体营运已步上V型复苏轨道。 」

5.Synaptics执行长:我们需要跟机器对话的标准!

为了促进不同语音助理之间的有效沟通,业界需要统一的标准。毕竟,你可不希望为了使用这些装置而学习不同的数字语言;而终极的愿景是AI发展到足以了解各种不同装置类型的指令…

“新兴的语音服务需要标准!”这是Synaptics执行长Rick Bergman在致力于整合科胜迅讯(Conexant)与迈威尔(Marvell)多媒体业务单位时特别强调的一句话。同时,该公司预计将成为首家采用40nm快闪存储器(flash)制程打造显示驱动器的公司之一。

Synaptics在今年六月间收购科胜讯后,预计将在亚马逊(Amazon)的Alexa、百度(Baidu)的DuerOS等语音服务以及韩国营运商提供的服务上,迅速扮演重要的芯片供应角色。该公司正将这些语音服务定位于其触控介面与显示器芯片业务的自然延伸过程。

Bergman说:“语音在个人电脑(PC)、印表机上将变得更重要——并在你可以想到触控、语音或显示的任何系统上发挥作用。”

他在日前接受《EE Times》的采访中呼吁让用户更轻松地使用基础的自然语言处理技术。

他解释说:“你不会想看到15种家用语音助理各自以不同的方式沟通。为此,我们需要统一的标准,例如标准化的指令。毕竟,你可不希望为了使用这些装置而学习不同的数位语言。虽然现在说来有点太早,但或许终极愿景是人工智慧(AI)发展到十分聪明,足以了解各种不同装置类型的指令。”

The Linley Group的资深分析师Mike Demler基本上同意这样的看法,他并指出,消费性物联网(IoT)市场的发展速度较缓慢,部份原因就在于其易用性差。

不过,Demler还说:“语音介面将有所帮助,但是,自然语言处理的说法可能是一种误解。毕竟,对着今天的装置说话,可是一点儿也不自然。”

Demler举了一个例子说明当今的语音装置有时连一个简单的要求都无法回应。他的妻子从一些线上研究发现,在你喊装置的名称之前,必须搭配使用一个‘to’字。

Demler举例,“像我必须要说‘Play jazz to bedroom, Alexa.’因此,现在是这些装置在教我们说他们的语言,而不只是我们在对他们下指令。”

好消息是市场正在迅速进展中。科胜讯声称其远场语音芯片组已取得多达60款设计订单了,包括来自HP PC、Harmon Kardon扬声器和LG冰箱等。

Bergman说:“目前存在多种潜在应用——汽车扬声器、照明、恒温器、电视、机上盒(STB)...最棒的是我们可以参与各种生态系统”,如亚马逊、百度、三星(Samsung)和SK Telecom所提供的不同服务。

不过,在这个英特尔(Intel)、联发科(Mediatek)、Nvidia、恩智浦(NXP)、高通(Qualcomm)、锐迪科(RDA)、瑞昱(Realtek)和德州仪器(TI)都已经跨足的领域,目前看来已十分的拥挤。

Bergman说:“我们认为胜讯的远场技术以及其他音讯演算法都是同类技术中最佳的。这并不是十分容易实现的技术,而科胜讯已在这方面投入十年了。”

预计今年有将近2,500万个智慧扬声器以及其他个人语音助理出货 (来源:Synaptics)

牙签型的触控显示驱动器

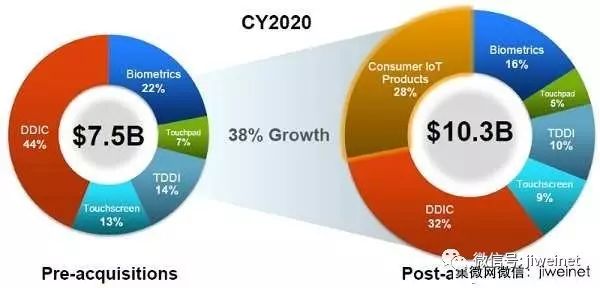

Synaptics在今年7月26日完成其以3.33亿美元现金和726,700股股票收购科胜讯。该公司期望在9月时能完成部份授权的转移,以便尽快接手以9,500万美元现金收购Marvell多媒体芯片部门。

这笔收购交易增加了大约600到1,800人,成为半导体产业历经两年来历史性整并潮下少数几笔较适度的整并案之一。在这个由于芯片制造成本攀升、市场逐渐趋缓至中个位数成长的环境下,几家一线业者之间的结合,为其带来了更多的生存空间。但Bergman说,所有的公司都需要发展才能成长。

Bergman曾经任职AMD,当他在2011年成为Synaptics执行长时,该公司还是一家市值5亿美元的公司。

Bergman说:“接着,各方压力让我们很快就达到了每年10亿美元的营收。如今,我们已经达到了20亿美元年营收,或许接下来的目标该设在50亿美元了。”

Bergman至今已收购了至少四家公司或业务部门。最大宗的要算是两年多前达成的一项协议——以4.75亿美元收购由夏普(Sharp)、瑞萨(Renesas)和力晶(Powerchip)合资的一家显示驱动器制造公司,这项业务如今占了Synaptics将近一半的营收。

当他加入Synaptics时,该公司开始将笔记型电脑的触控垫应用,扩展至智慧型手机的触控荧幕。

“现在,笔记型电脑市场已经发展好几年了,年成长率萎缩了一点,所幸在二合一笔电的带动下稍微缓和些。智慧型手机市场并未下滑,但预计在接下来几年将会从曾经极其壮观的市况缩小到个位数的成长。”

就像大多数的芯片业主管一样,Bergman认为物联网(IoT)正是新的成长引擎。如同嵌入式市场,IoT更加分化,但“在某些方面来说是好事。笔记型电脑和智慧型手机起伏波动大,因而多样化对我们来说非常重要。”

收购科胜讯和Marvell的多媒体事业,扩展了Synaptics的潜在市场范围

Marvell的多媒体业务单位带来了用于机上盒与虚拟实境(VR)头戴式耳机的视讯处理器。该机上盒芯片用于Google Chromecast,以及支援Android机上盒领域的一个版本。

Bergman指出,机上盒“正从管理内容转型成为家庭中心。或许它还称不上是蓬勃发展,但这是一个很大的市场,其中有许多部份正快速成长中。”他并强调,在年约2亿美元的Android机上盒业务,Marvell拥有超过一半以上的占有率。

Synaptics通常使用来自力晶、台积电(TSMC)和联电(UMC)的成熟制程技术,甚至未特别对先进的FD-SOI感兴趣。而新收购的Marvell部门则将带来一些采用28nm制程节点的SoC。

Bergman说:“不过,我们确实需要高电压和flash,所以我们将率先采用来自先进代工厂的40nm高压flash制程打造触控显示器。”

这款“牙签型”的芯片尺寸约为1×30mm,着实是一种不寻常的配置。因此,他解释说:“它基本上是一款搭载大量类比和少量数位元件的I/O芯片。”

编译:Susan Hong

(参考原文:Synaptics Calls for Voice Standards,by Rick Merritt)eettaiwan

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“阅读原文”或长按 laoyaoic 复制微信公共号搜索添加关注。

点击⬇️阅读原文关注“天天IC”个人微信号